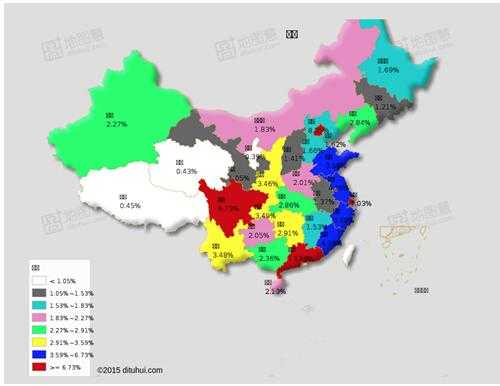

國內第三方網際網路信用消費平臺閃白條釋出信用消費使用者報告,閃白條就已授信的近百萬使用者(包含標準授信模式和深度授信模式的使用者數),覆蓋去哪兒、美麗說、天天網、健一網、淘世界、銀泰網、萬集客、星美匯等數十家電商平臺,綜合分析各消費特徵和消費資料來看,85後是網際網路信用消費的中堅力量,其中男性是消費主力軍,主要分佈在廣東、四川、山東等地,和我國P2P使用者分佈地域吻合。

一、85後是網際網路信用消費的主力 信用消費產品基本覆蓋各年齡群體

對比2013年中國信用卡使用者年齡分佈,我國信用卡使用者偏向中青年,以25-30歲為主,18-24歲是信用卡無卡使用者重災區,也是網際網路消費金融企業掘金的機會所在,無論主打校園分期的趣分期、分期樂,還是定位於全網場景消費、覆蓋85後群體的閃白條,都是將機會瞄準了傳統信用卡不願意去涉及的高風險群體。

閃白條資料分析師認為:整體而言,信用消費使用者呈現兩極分化態勢,傳統信用卡使用者年齡偏大,而網際網路消費金融使用者則呈現年齡偏小,從剛成年到30歲,不過傳統信用卡使用者群和網際網路消費金融使用者年齡群體卻實現了有效銜接,信用消費產品綜合線上線下,基本覆蓋各個年齡群體。

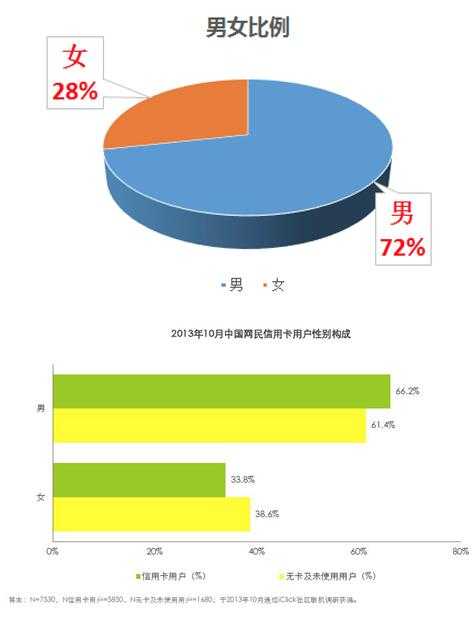

根據閃白條的資料,網際網路信用消費使用者群體男女比例呈現7:3,對比2013年中國信用卡使用者的6.6:3.4,無論是線上金融服務,還是線下金融服務,男性使用者都是主要服務物件,另一方面,男性在對伴隨著網際網路金融崛起的線上信用消費這類新生金融服務的理解能力和使用情況要遠遠優於女性群體。

閃白條資料分析師認為:無論是線上還是線下,男性群體都是信用消費的主要服務物件,也意味著針對女性群體的、體驗更為暢快、優質的網際網路女性信用消費領域還有很多機會。

儘管中國經濟面臨下行壓力,在三駕馬車“消費、出口、投資“中,“投資和出口”呈現疲軟,”消費“卻平穩發力,成為推動經濟增長的主要引擎,同時政府給予了網際網路消費金融行業許多的積極訊號和政策紅利,在這種背景下,網際網路跨期消費得到了大大的發展,拿到入場券的金融平臺紛紛針對不同群體,提供差異化的金融產品和服務。

閃白條資料分析師認為:早於網際網路消費金融一步發展的網際網路P2P由於入局早,在廣東、北京、浙江、四川等四地已經有一輪關於網際網路金融的市場教育,讓網際網路消費金融在這四地也有著較為良好的基礎,其次,這四地金融服務需求較為旺盛,而傳統金融在這四地呈現服務單一和需求不能滿足現象,網際網路信用消費彌補了傳統金融服務的不足,當然,還有一種可能是這四地使用者群體對金融服務的認知較為先進和深刻,更容易接受新興的金融服務。

同樣,這也意味著其他地域,信用支付仍有很多市場機會。

在整體資料中,相比已婚已育有房有車群體,未婚未育無房無車群體儘管經濟能力有限,但跨期消費慾望強烈,對比前面的網際網路信用消費群體為85後群體,根據中國網民的代際特徵,綜合來看,85後群體並不願意將就生活品質,往往願意為了喜歡而買單。

閃白條分析師認為:85後群體是中國計劃生育措施執行實施5年後的一代,這一代在相對富足的環境下成長,對品質生活有著較高的追求,儘管收入並不高,但並不願意將就生活品質,同時更願意接受和嘗試新鮮事物,在旅遊、海淘上有著相對較高的支出。

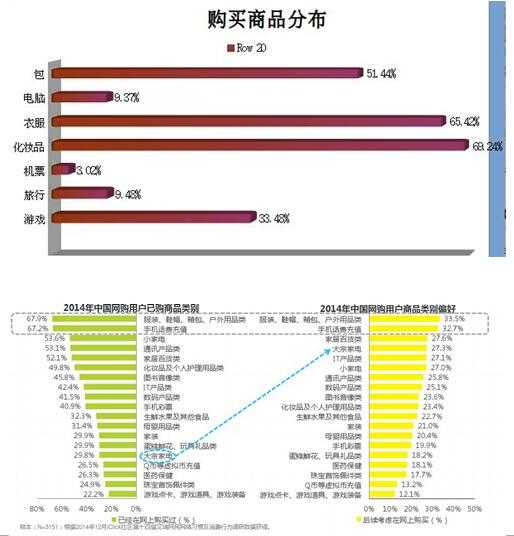

網際網路信用消費商品品類上和網購使用者調查資料在分佈上大致吻合,證明使用者的網際網路信用消費和其他使用者群體擁有著類似的消費傾向,在服裝、箱包、護理化妝品上的網路消費需求旺盛,值得注意的是低頻需求,如旅行和3C消費佔比較高,且二者比例相當,由於該類消費不僅是低頻需求,涉及金額也較大,是信用分期的主力商品,也是目前信用消費企業發力的主要方向,如定位3C的趣分期以及例如定位旅遊分期的呼哧旅行。

閃白條資料分析師認為:信用消費之於c端使用者,主要意義是解決無信用卡使用者的網際網路跨期消費問題,這種跨期消費的特點是金額小,頻次高;而信用消費之於實現賒購的B端電商而言,需要足夠量的使用者規模,且消費金額較高,方能夠讓使用者實現分期,而分期服務是電商盈利一種新模式,因此,綜合二者,在垂直方向,如旅行、3C、裝修等方向儘管低頻,但因涉及金額較大,使用者選擇分期還款的需求較旺盛,分期可為C端使用者帶來便捷,給B端電商平臺帶來交易額的提升,實則為雙贏。

網際網路信用消費的月消費金額略大於平均網購情況,平均高出1-2個百分點,說明網際網路信用消費模式刺激了使用者的跨期消費需求,由於消費能力有限以及無信用卡的使用者群體被壓抑的消費需求得到釋放。

閃白條資料分析師認為:隨著電子商務和物流業的發展,電子商務越來越侵蝕線下消費市場,崛起的85後消費群體也更宅,更願意通過電子商務、各種上門到家服務形式接受商品和各種服務,這也意味著消費金融之於電子商務,具有較為明顯的吸金作用。

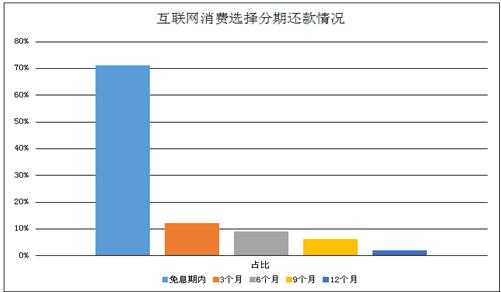

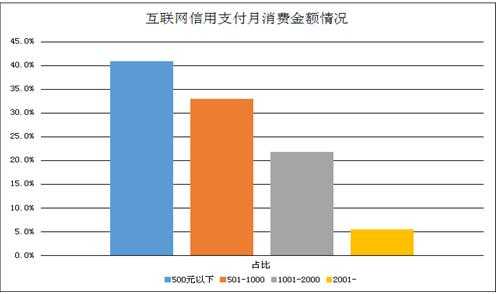

約7成使用者仍然選擇在免息內按時還款,對比消費金額,一方面月平均消費金額並不高是原因,另一方面,大部分使用者選擇信用消費,是為了解決即時資金問題,和真正的跨期消費還有著較大的距離。

閃白條資料分析師認為:和汽車貸款、住房貸款等這類大筆消費,消費貸款平均消費金額較低,使用者並不需要選擇分期還款,其次,傳統的“量入為出”觀念仍影響著85後使用者群體,除此外,高客單低頻消費需求在支付時,是消費金融產品風控重點監控的類別,自然這類交易整體而言數量就較少。