報告: 2020三季度, DeFi市場利潤1.08億美元!

流動性挖礦爆發帶來了很多空氣幣後,市場已經進入了冷靜階段,接下來值得關注的專案,需要迴歸到有利潤作為支撐,需要為代幣本身提供真正的價值,接下來用PE、PS指標對協議代幣進行評估將產生更多的意義。

此外,dYdX、InstaDapp、Opyn、Zapper、Zerion做為還沒發行代幣的DeFi專案值得關注,還有剛剛在10月初發行了DPI、INDEX的Set也已經獲得吸引了1000萬美金+的基金申購。ChinaDeFi將持續挖掘最新的值得關注的區塊鏈專案資訊並深度研究分析與分享。

用什麼給專案排名?是DeFiPulse的TVL(總鎖倉量)還是我覺得更可取的Debank的真實TVL?是傳統的P/E(代幣價格/收益)還是 BankLess主張的P/S(代幣價格/銷售額)?這樣的問題決定了我們如何篩選專案,如何為自己的專案設計增長方向。以下是來自BankLess的季度報告以及對PS指標的闡述

所有權經濟的興起

加密資產在第三季度經歷了爆炸性的增長。這種增長主要是由於yield farming的出現,使得加密貨幣投資者有非常多的機會利用一系列協議賺取高收益的收入。

儘管這種瘋狂在本季度末有所緩解,但在行業在處理代幣分配的方式上產生了根本性的轉變:將所有權授予使用者。

這相當於Uber向早期平臺內的司機、乘客分配股權,或Google向使用搜尋引擎的人分配股份。而且這種分配機制可能會在未來幾十年產生深遠的影響。

任何依靠其使用者創造價值的公司或協議都可以執行這種分配機制來引導網路效應的產生。沒有人會流量沒用內容的Facebook,只有當您的朋友在上面並且每個人都開始創作內容時,它才成為一個有價值的平臺。這是所有權經濟的開始,平臺的早期使用者也成為平臺的管理者。

加密資本資產(Crypto Capital Asset)是這種正規化轉變的支柱。

簡而言之,加密資本資產是代幣化的資產,既代表(1)經濟收益的權利,又代表(2)網路或協議的管理權。

一個很好的例子是MakerDAO的MKR,因為Maker根據系統中的未償債務總額(即流通的DAI)產生收入。通過令牌燃燒使MKR持有人獲得收益—就像公司回購股票一樣。同樣重要的是,MKR還具有管理權,令牌持有者可以根據持有的MKR的數量對協議的變更進行投票。

加密資本資產有趣的是,它們與公司的股權有很強的相似性。股票代表著公司利潤的分紅權利,以及代表股東投票形式的治理權。股權股票體系和DeFi之間的區別在於所有權經濟的概念以及協議或平臺的使用者如何在將來成為股東。DeFi是一種更具包容性的治理系統,在該系統中,使用者對其使用並付費的平臺具有更多影響力。 儘管它不是完美的(代幣投票仍然是一種統治),但我們認為,與股權股票體系相比,這將是更具包容性和更加統一的系統。

使用者所有權是主題。如果最後一個季度看到加密資本資產的增長,那麼這個季度可以看到所有權經濟的增長—這為DeFi的增長提供了動力。

DeFi協議簡介

以下是本文中包含的DeFi協議及其各自收益機制的摘要:

從P/E到P/S的轉變

我們此前通常將市盈率作為根據現金流評估加密資產的指標。但是,正如我們之前提到的,我們仍在學習並發展對這種新資產類別的理解。

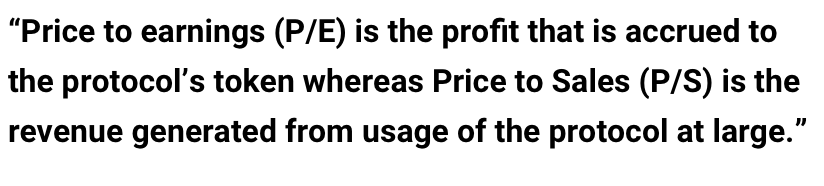

我們在理解上的主要變化之一是P/E(代幣價格/收益)到P/S(代幣價格/銷售額)的轉變。儘管很多這種協議都產生了收益,但並非所有都是基於協議自身代幣的—這是在評估這些資產時要認識的重要區別。

P/E是協議令牌的應計利潤,而P/S是協議使用過程中產生的收入。

Kyber網路就是一個很好的例子。儘管流動性協議有望從其0.2%的交易費中產生約1000萬美元的收入,但最新的治理提案指出,只有73.5%的收入將通過ETH股息和KNC燃燒回饋給KNC持有人。剩餘的約26.5%將根據每種儲備金的金額,以儲備返利的形式分配。結果,Kyber的P/S約為21,而P/E約為29。

當檢視其他DeFi協議時,這種細微差別變得更加明顯。Kyber的競爭對手Uniswap收取0.3%的交易手續費,並有望在第三季度獲得2.68億美元的驚人年收入。但是,由於全部收入都分配給了流動性提供者,因此UNI令牌一點分紅都沒有。我們將在稍後進一步探討。

下面來看看代幣協議在價格與銷售額方面是如何相互疊加的::

DeFi令牌

可以肯定地說,DeFi在第3季度就此誕生。2020年Q3,總收入超過1.08億美元,自2019年以來環比增長18倍,比上一季度增長26倍。

以下是本季度的一些傑出的代幣:

- 最高收入:Uniswap-第三季度收入為6700萬美元

- 進步最快的產品:Balancer-收入增長5,000%

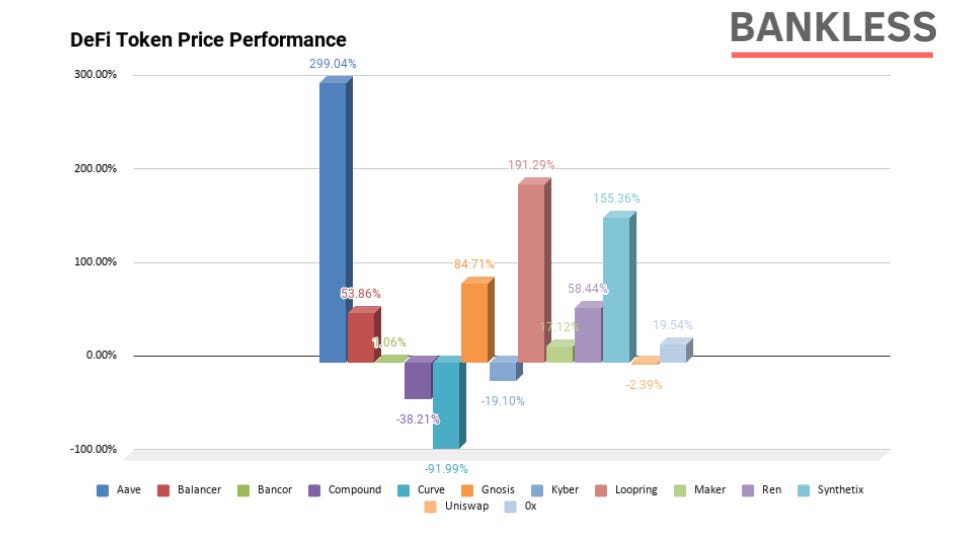

- 價格表現最好的產品:LEND-價格增長299%

- 最大的輸家: CRV-價格下降91%

- 最低P/S: UNI-12

- 最高P/S: LRC-1100

Yield farming的狂熱使數字貨幣重新煥發光芒。結果,隨著DeFi投資者大量湧入市場,協議收入創下新高,使之前幾個季度的收入相形見絀。

迄今為止,Uniswap是DeFi增長的最大貢獻者。給到流動性提供商的收入從第二季度的約29.8萬美元增至第三季度的6700萬美元-環比增長超過22,400%。

第二季度收入的第二大貢獻者是Balancer,本季度表現出色,因為它能夠為流動性提供商提供超過1600萬美元的收入,比上一季度增長了5,000%以上。 Compound也具有不錯的表現,向供應商提供的季度收入超過1000萬美元,並且應計利息的一部分直接用於協議的保險準備金。

儘管本季度DeFi在收入方面有驚人的表現,但價格卻參差不齊。上一季度表現最好的LEND繼續保持其主導地位,第三季度增長299%。不斷提高的利率協議宣佈了Aavenomics,這是一項新的代幣經濟的升級版,其重點是引入新代幣(比率為100:1),刺激yield farming、分散治理以及推出信貸授權和其他創新功能。

第三季度表現第二好的是Loopring,它是L2解決方案,具有內建的DEX,交易效率近乎可以達到實時。由於以太坊基礎層的gas費增加,市場似乎對L2協議產生了一定的興趣。此舉似乎更具投機性,而不是受到使用者使用的推動,因為Loopring的收入比上一季度下降了50%,從11.5萬美元降至5.7美元。

最後一個值得注意的是Synthetix,本季度不斷推出新產品。Synthetic推出了5個正式版本,其中包括對二元期權的改進,對ETH抵押品的進一步整合,對Synthetix.Exchange的限價訂單、新指數、交易和交易量激勵,試用Optimism L2解決方案等。您可以在其官網上了解所有升級。

另一方面,表現最差的是Curve的CRV(以穩定幣為中心的AMM)。儘管流動性協議非常成功,但該協議的本機令牌仍在與通貨膨脹過高的供應計劃作鬥爭,這使其在價格績效方面陷入困境。根據CoinGecko的說法,33億枚CRV中只有約8300萬枚處於流通中,這意味著在接下來的5年中,還有97.5%的供應量正在等待流通。除非在供應時間表上進行治理變更,否則CRV似乎將在未來幾年繼續進行艱苦的戰鬥。

ETH作為資本資產

儘管ETH通常不被稱為加密資本資產,但我們認為它正在成為一種。ETH通過兩種機制代表了未來在以太坊上獲得現金流的權利。在即將到來的Eth2升級中,持有人將可以通過成為網路上的驗證者並抵押ETH來賺取交易費。此外,隨著EIP1559的推出,當網路使用率很高時,所有ETH持有者都將通過燃燒來獲益。

也就是說,ETH不代表鏈上的治理權—至少和很多DeFi協議相同。Eth2驗證程式具有與傳統硬體礦工相同的視角的軟治理權。換句話說,Eth2驗證者將始終保留選擇執行哪種軟體的權利,允許他們通過不執行程式碼簡單的選擇更符合其檢視的程式碼來反對任何有爭議的程式碼更改。

第三季度的收益農業狂潮將以太坊的交易費用推高至新高。7月,以太坊的年費收入有望達到2.84億美元。到9月,該網路的平均年收入為20億美元,與本季度初相比增長610%。雖然價格同期表現良好,第三季度飆升了61%,但當PS比率從約93降至僅約19,收入大大超過了資產。

作為參考,標準普爾500指數的平均市盈率約為22。儘管以太坊作為金融創新平臺繼續展現出光明的未來,但市場可能嚴重低估了該資產的價值,因為未來並不缺乏增長,而且該網路正在為未來ETH持有者產生大量現金流。

在整個季度中,以太坊交易費也多次超過發行量。這意味著,在EIP1159中,可能有幾個例項表明ETH經歷了通縮環境——這是對區塊空間和整個網路需求的一個強有力的指標。

ETH的最後一個牛市指標是,ETH作為DeFi中不可信任的抵押品的需求。儘管這一指標在一年中的大部分時間裡都滯後,但在DeFi中以太坊的使用率又有所回升。

在本季度初,有328.4萬以太幣被鎖定在DeFi協議中,約佔總供應量的3%。到了9月,這個數字上升到了848.1萬,吸收了流通中7.5%以上的ETH。這一增加主要是由Uniswap驅動的,因為該協議嚴格規定了UNI的yield farming用ETH交易對。在釋出其原生令牌之前,流動性協議中鎖定了約100萬個以太坊。在啟動UNI的yield farming後幾乎立即飆升至鎖定350萬以太坊。

另一個推動因素是Maker,它在第3季度又鎖定了100萬個ETH,因為該協議在本季度的大部分時間裡都有效地免費提供了ETH槓桿。

總而言之,第三季度對以太坊來說是一個矚目的季度,因為該資產的收入和需求量同時創下了新高,以太坊表現相當不錯。

展望未來,預計Eth2的Phase 0和EIP1559的釋出將很快取得重大進展!

ChinaDeFi補充:

- 關於Eth2的Phase 0最近進展,歡迎檢視:《是時候啟動ETH2.0上的Beacon Chain了》

- 關於Eth2的EIP1559的調研報告,歡迎檢視:《【研究報告】EIP-1559提案會讓ETH升值還是面臨風險?》

DeFi協議概述

去中心化交易所

DEX在第三季度獲得了超過9100萬美元的總收入。

Uniswap主導了該領域,約佔所有其他流動性協議總收入的73%。儘管SushiSwap企圖與Uniswap在流動性方面相抗衡,但Uniswap在9月初推出了UNI代幣,並向所有使用者推出了現在轟動的可追溯的UNI空投。

DEX領域的另一個主要貢獻者是Balancer,按年率計算,Balancer有望為其流動性提供商賺取6400萬美元—這是一個驚人的成績,因為它的主網僅在2020年春季釋出。

第三季度,其他產生7位數回報的只有Curve、Kyber和Bancor。基於此,Curve的高效AMM能夠為LP帶來300萬美元的季度收入,而Kyber則創造了220萬美元。

儘管Kyber在排行榜中排名第四,但這是將收入分配給代幣持有者最高的協議。那些持有KNC股份並每週參與治理的人會權獲得全部收入的67.3%。有趣的是,參與者獲得的獎勵是ETH—這是DeFi中唯一採用這種機制的協議。

儘管SushiSwap在流動性方面一度超過了Uniswap,但Uniswap仍是基於以太坊的DEX的根據地。在第3季度,Uniswap處理的總交易量超過250億美元,平均每週近20億美元。緊隨其後的是Curve,該公司在本季度貢獻了83億美元交易量,周平均6.39億美元。其次是Balancer,總計27億美元,周平均2.1億美元。

其他協議中,季度交易額超過10億美元的協議只有0x和Kyber,分別是17億美元和11億美元。

Uniswap

隨著Uniswap在交易量和收益方面主導著DEX領域,以及推出了UNI,考慮該協議的潛在收益是很有趣的。

Uniswap v2的釋出引入了帶有開關的協議費用,並由UNI的持有者管理。如果開啟,則會將0.30%交易費用中的0.05%分配給去中心化治理管理的“金庫”。剩餘的0.25%分配給流動性提供者。按照今天的每年2.68億美元的收入預測,這意味著約有4,460萬美元的可用資本由UNI持有人管理。

值得注意的是,該金庫的主要目的是資助和激勵社群捐款以及Uniswap協議的長期發展和增長。這可能是為了支付開發人員,營銷團隊,社群經理以及UNI認為必要的任何其他費用。

就是說,沒有阻止UNI持有人以股息或燃燒的形式進行利潤分配。假設Uniswap治理選擇以ETH股息的形式分配20%的金庫,就會為UNI持有人帶來890萬美元的收益,那麼在33.3億美元估值均攤下的Uniswap的最高PE值為374。如將這一比例增加到金庫年化分配的50%,那麼UNI的PE比率將降至147。

顯然,這只是一個簡單的思考,但是依然很有趣。

借貸

在經歷了今年從第一季度到第二季度的大幅下滑之後,貸款行業反彈,三大協議的收入都比上一季度有所增加。Compound於6月中下旬開始進行COMP流動性挖礦,並有效地啟動了yield farming的狂潮。

結果,由於DeFi投資者在Compound協議中投入大量資金,試圖獲得一些COMP代幣,價值鎖定和收入都有所上升。Compound協議的流動性提供商帶來了超過1000萬美元的利息,並將其中的一部分存入每個市場的保險準備金中。

Compound的主要競爭對手Aave的也有強勁的價格表現。貨幣市場協議在本季度將其收入增加了20倍以上,而且有趣的是,它還沒有啟動yield farming。但是,最近推出的Aavenomics將通過引入生態系統激勵來改變這一狀況。儘管尚未公佈確切數字,但您可以按照此處的討論進行操作,並在此處瞭解有關代幣經濟和治理升級的更多資訊。

最後,讓我們談談MakerDAO。經過幾個月的免穩定費,有效地提供了對ETH的免費槓桿(以及對其他資產的低成本槓桿)後,Dai背後的貸款協議現已全面上線。

隨著大多數借貸利率在2-4%左右,在Dai中流通的以太坊有近10億美元,該協議有望產生近2000萬美元的年收入。重要的是,由於Dai儲蓄率(DSR)仍為0%,所有這些收入的全部將通過令牌燃燒而累積到MKR。以目前的速度,如果其他條件不變,Maker有望每年消耗掉3.7%的代幣供應量。

值得注意的是,自流動性挖礦狂潮以來,對Dai的需求已大幅增加。僅在第三季度,Dai的發行量就從1.41億增長到8.94億,在短短几個月內增長了533%。自然,Dai發行量的增加導致穩定費用的每日收入增加。在9月份重新引入了穩定費之後,Maker的MKR持有人每天可賺取80,000美元的收益,隨著MKR的市值繼續停滯在5.4億美元左右,該代幣的市盈率達到了新低約30。

治理社群還在討論中對該協議進行了一些新的改進,其中一些值得關注。其中包括Flash Mint模組,改進SourceCred資金,引入戰略儲備基金,治理合約重新設計,債務上限即時訪問模組等。

他們還開放了一些治理民意調研,以衡量社群對BAL和YFI抵押的看法,以及將現實世界的資產整合到協議中。

衍生品

衍生品行業也在捲土重來。雖然未在下圖中描述,但隨著Augur v2的推出以及UMA勢頭強勁,衍生品市場開始形成良好的格局。

今天,該領域繼續由Synthetix主導,Synthetix是由SNX支援的無許可衍生協議。在解決了第一季度/第二季度的前期發行問題之後,該發行計劃嚴重扭曲了收益,由於第二季度的收入僅為269,000美元,該協議受到了挫折。幸運的是,該協議在看到其原生加密貨幣sUSD的強勁需求後於第三季度反彈。總體而言,該協議僅在第三季度僅創造了176萬美元的收入,即使收入不成比例,也幾乎超過了先前的ATH。

穩定幣的未償還sUSD總量和交易量,增長明顯。Synthetix在9月結束時,sUSD的發行量為7300萬美元,自該季度初以來增長了266%。儘管未償付的sUSD達到了1.22億美元峰值,但仍落後於其他穩定幣競爭對手,比如Dai的發行量接近10億美元,而USDC的發行量為28億美元。

無論如何,Synthetix的功能不只是穩定幣。該協議支援多種合成資產,如供投資者投機的加密資產和指數、二元期權以及備受期待的Synthetix期貨,後者將於今年晚些時候推出。我們還將看到Kwenta的釋出,這是一個基於Synthetix構建的新交易所,使用者將能夠交易整套Synth,並可以通過一系列圖表和效能工具以增強交易能力。

新興市場

收益集合器與YFI

談到DeFi,必須要提及yEarn和YFI令牌。

Compound是yield farming的先驅,YFI發起了公平發行—一種代幣分配機制,建立在中本聰和BTC的利他主義基礎上,每個人都有相同的機會來使用代幣。沒有早期投資人分配,沒有創始人分配,沒有歸屬時間表,每個人的機會均等。

這個分發時間表導致YFI迅速進入DeFi。在短短兩個星期內分配了100%的令牌,收益集合器在不到2個月的時間內從0達到12億美金的峰值。自從yEarn代幣發行以來,不到兩個月,yEarn就成為了獨角獸,即使在DeFi的世界中,這也是前所未有的。

最初由收益集合器擴充套件到信貸、保險、風險投資等等。創始人Andre Cronje持續在建設。現在,有一個社群支援該協議,並且通過去中心化的方式建立了一支被支付酬勞的團隊,yEarn有望迎來另一個激動人心的季度。可以關注其新的保險庫設計、新的收益優化策略、保險庫有可能用作隱私混合器以及Andre還在構思中的其他任何產品。

保險與NXM

Nexus Mutual也在第三季度爆發。在實施質押之後,保險幾乎所有指標都飆升至新高。由於投資者希望獲得高達兩位數、三位數甚至四位數的年化收益率的同時,也希望保護自己的本金免受合約bug的風險,因此yield farming的狂熱也促進了保險的增長。

在第三季度,Nexus Mutual的活躍客戶總額從520萬美元增加到2.39億美元。目前,DeFi中鎖定資產總額的2%在該互助保險專案中投保,較之前大幅增加。由於有效保障的增加,Nexus Mutual現在已從保障中收取了超過200萬美元的保費,而僅支付了少於$ 35,000的有效理賠。

儘管該協議涵蓋了數億美元的資本,併為NXM利益相關者和持有者賺取了數百萬美元,但互助保險只支付了5位數的索賠資金。

作為參考,資金池目前持有超過8000萬美元的ETH和DAI,高於7月初的400萬美元。這樣一來,NXM代幣的表現就相當不錯,因為活躍的保險金、保費和資金池激增至新高。NXM在本季度初市值僅為1700萬美元,季末增長到了2.62億美元,短短几個月增長了1,441%。

展望:未來的協議與應用

還有一些較為符合市場需求的但是尚未釋出令牌的產品:

- dYdX

- InstaDapp

- Opyn

- Set

- Zapper

- Zerion

ChinaDeFi備註:Set已於10月中旬釋出了基於其協議的指數協議基金代幣DPI、治理代幣INDEX,詳情可參看《海外新幣INDEX貓頭鷹:成為TVL一樣的DeFi風向標》

這些產品中的任何一個想發行代幣都不足為奇,因為他們都有投資者有尋求退出的需求,考慮到Q3的成功,接下來幾個星期裡可以期待一些新的代幣推出。

結論

由於DeFi收入比上一季度增長了26倍,代幣價格迅速上漲,因此可以肯定地說,去年夏天投資DeFi的任何人都會心情愉快。儘管9月份出現不利情況,但幾乎所有基本指標在第3季度均飆升至新高。

儘管許多人可能對當前的低迷感到擔憂,其中一些DeFi代幣跌幅超過50%,但鑑於持續了數月的大規模積壓,這是正常的。作為參考,在2016-2017年的牛市週期中,以太坊經歷了超過六次-30%的回撤。

這只是DeFi的第一次回撤。

我們相信我們正處於或將持續多年牛市週期的初期。但是,收益將不會在代幣之間平均的分配。對於精明的投資者來說,分析此報告很重要,以檢視哪些協議正在產生可觀的收入,哪些協議為代幣持有人帶來了價值(如果沒有,他們可以未來從哪裡獲得價值)以及它們如何與每個行業內的相關基本指標進行比較(如DEX的交易量或Maker未償付的Dai)。

在第三季度,我們看到了DeFi所有權經濟的崛起以及隨之而來的巨大增長。每個季度都會為這種新興資產類別帶來新機遇。

只需要找到它。

金融業的這種正規化轉變正在光速前進。

ChinaDeFi - ChinaDeFi.com 是一個研究驅動的DeFi創新組織,每天從全球超過500個優質資訊源的近900篇內容中,尋找思考更具深度、梳理更為系統的內容,以最快的速度同步到中國市場提供決策輔助材料。

相關文章

- App Annie:2020年第三季度移動應用市場報告APP

- GP Bullhound:2020年第三季度亞洲市場趨勢報告

- 迪士尼財報:2020財年迪士尼淨虧損28.32億美元 同期淨利潤110.54億美元

- Newzoo:2020全球遊戲市場報告遊戲

- IEA:2020年電力市場報告

- 亞馬遜財報:2020年Q2亞馬遜淨利潤52億美元 為歷史上同期最大淨利潤亞馬遜

- IEA:2024年第三季度天然氣市場報告

- App Annie:2020年移動市場報告APP

- 微博:2020年淨營收16.9億美元 淨利潤3.134億美元營收

- 搜狐財報:2020年Q2搜狐淨利潤1200萬美元 扭虧為盈

- IBM財報:2020年Q2 IBM淨利潤13.61億美元 同比下降45.5%IBM

- AMD財報:2020年Q4 AMD淨利潤為17.81億美元 同比激增948%

- 索尼財報:2020財Q3索尼淨利潤35.42億美元 同比增長62%

- BVP:2020年全球雲服務市場報告

- NVIDIA財報:2020財年Q4 NVIDIA淨利潤9.5億美元 同比暴漲136%

- EA財報:2020年Q3 EA淨利潤為1.85億美元 同比下降88%

- 希捷財報:2020財年Q4希捷淨利潤1.66億美元 同比下滑83%希捷

- NVIDIA財報:2020財年Q1 NVIDIA淨利潤3.94億美元 同比下跌68%

- 英偉達財報:2020年英偉 達淨利潤23.74億美元 同比增長282%

- EA 2021財年財報:營收56億美元 淨利潤8億美元營收

- 矽谷銀行:2019年第三季度市場態勢報告

- 投中研究院:2019年第三季度IPO市場報告

- 育碧2021財年財報釋出:淨利潤1.28億美元

- 2020模擬經營手遊市場研究報告

- TalkingData:2020年“超職季”招聘市場洞察報告

- Newzoo:2020年度全球電競市場報告

- 2020年全球休閒遊戲投放市場報告遊戲

- 浦發矽谷銀行:2020年第三季度全球創新經濟市場態勢報告

- Counterpoint:2019年Q3全球智慧手機市場總利潤120億美元 蘋果佔66%蘋果

- ABIResearch報告:2021年VR市場將達到640億美元VR

- 飛利浦財報:2020年Q1飛利浦淨利潤銳減76%

- 戴德梁行:2024年三季度全國住宅市場研究報告

- 沙利文:2020年中國腫瘤創新型藥物市場研究報告(附下載)

- CTR:2020中國廣告市場趨勢報告(附下載)

- IATA:預計2020年全球航空業淨利潤將達293億美元

- 《2020全球APP市場洞察—新興市場篇》完整版報告重磅釋出APP

- 極光大資料:2020 咖啡消費市場洞察報告大資料

- GfK:2020年美國消費者市場研究報告