杜邦分析法(轉載)

杜邦分析法的概念

杜邦分析法利用幾種主要的財務比率之間的關係來綜合地分析企業的財務狀況,這種分析方法最早由美國杜邦公司使用,故名杜邦分析法。杜邦分析法是一種用來評價公司贏利能力和股東權益回報水平,從財務角度評價企業績效的一種經典方法。其基本思想是將企業淨資產收益率逐級分解為多項財務比率乘積,這樣有助於深入分析比較企業經營業績。

杜邦分析法的特點

杜邦模型最顯著的特點是將若干個用以評價企業經營效率和財務狀況的比率按其內在聯絡有機地結合起來,形成一個完整的指標體系,並最終通過權益收益率來綜合反映。採用這一方法,可使財務比率分析的層次更清晰、條理更突出,為報表分析者全面仔細地瞭解企業的經營和盈利狀況提供方便。

杜邦分析法有助於企業管理層更加清晰地看到權益資本收益率的決定因素,以及銷售淨利潤率與總資產週轉率、債務比率之間的相互關聯關係,給管理層提供了一張明晰的考察公司資產管理效率和是否最大化股東投資回報的路線圖。

杜邦分析法的的基本思路

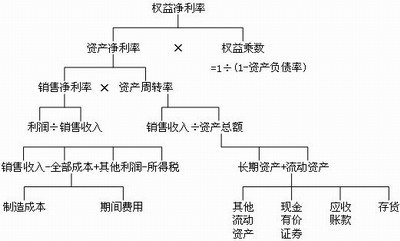

1、權益淨利率是一個綜合性最強的財務分析指標,是杜邦分析系統的核心。

2、資產淨利率是影響權益淨利率的最重要的指標,具有很強的綜合性,而資產淨利率又取決於銷售淨利率和總資產週轉率的高低。總資產週轉率是反映總資產的週轉速度。對資產週轉率的分析,需要對影響資產週轉的各因素進行分析,以判明影響公司資產週轉的主要問題在哪裡。銷售淨利率反映銷售收入的收益水平。擴大銷售收入,降低成本費用是提高企業銷售利潤率的根本途徑,而擴大銷售,同時也是提高資產週轉率的必要條件和途徑。3、權益乘數表示企業的負債程度,反映了公司利用財務槓桿進行經營活動的程度。資產負債率高,權益乘數就大,這說明公司負債程度高,公司會有較多的槓桿利益,但風險也高;反之,資產負債率低,權益乘數就小,這說明公司負債程度低,公司會有較少的槓桿利益,但相應所承擔的風險也低。 == 杜邦分析法的財務指標關係 ==

杜邦分析法中的幾種主要的財務指標關係為:

淨資產收益率=資產淨利率×權益乘數

而:資產淨利率=銷售淨利率×資產週轉率

即:淨資產收益率=銷售淨利率×資產週轉率×權益乘數

{kind=link}

杜邦分析法的侷限性

從企業績效評價的角度來看,杜邦分析法只包括財務方面的資訊,不能全面反映企業的實力,有很大的侷限性,在實際運用中需要加以注意,必須結合企業的其他資訊加以分析。主要表現在:

1.對短期財務結果過分重視,有可能助長公司管理層的短期行為,忽略企業長期的價值創造。

2.財務指標反映的是企業過去的經營業績,衡量工業時代的企業能夠滿足要求。但在目前的資訊時代,顧客、供應商、僱員、技術創新等因素對企業經營業績的影響越來越大,而杜邦分析法在這些方面是無能為力的。

3.在目前的市場環境中,企業的無形知識資產對提高企業長期競爭力至關重要,杜邦分析法卻不能解決無形資產的估值問題。

來自 “ ITPUB部落格 ” ,連結:http://blog.itpub.net/7942439/viewspace-17804/,如需轉載,請註明出處,否則將追究法律責任。

相關文章

- 資料分析方法中的杜邦分析法

- 資料分析之杜邦分析法的公式及示例公式

- 財務資料人一定要懂的分析方法——杜邦分析法

- PEST分析法繪製軟體免費下載,怎麼畫PEST分析法

- BI財務分析工具能做好杜邦分析嗎?

- 層次分析法

- 三、遞迴樹分析法遞迴

- 【轉載】ElasticsearchElasticsearch

- 轉載AOP

- [轉載] ebxmlXML

- FPGA【轉載】FPGA

- 轉載方法

- 數學建模之層次分析法

- 動態網頁 —— 逆向分析法 + 案例網頁

- 轉載快取快取

- DataGridView使用 --轉載View

- 【轉載】gulp minimist

- 【轉載】RenderTransform特效ORM特效

- 向豐田學習 “五WHY分析法”

- 高階設計總監的設計方法論——5W1H需求分析法 KANO模型分析法模型

- glog 使用教程 轉載

- openERP課程轉載

- Web【轉載學習】Web

- flex佈局——轉載Flex

- 轉載 - 常用 mock 工具Mock

- VsCode 快捷鍵[轉載]VSCode

- Redis 與 memcache(轉載)Redis

- Cilium Ingress 特性(轉載)

- Linux磁碟掛載 轉Linux

- [轉載]fsdb dump技巧

- 層次分析法(AHP)計算原理解釋

- 8種流失原因分析法(八):文字挖掘法

- 正交分析法設計理論及實踐

- 8種流失原因分析法(七):排除法

- 遊戲分析法(三):核心產品決策遊戲

- CRM系統的四種資料分析法

- 什麼是5Why分析法?(附案例)

- ubuntu環境下掛載新硬碟(轉載)Ubuntu硬碟

- [轉載] 正規表示式