銀行IT架構變遷史(金融IT基礎架構)

來源|大鵬雜談 作者|謝鵬

要談銀行IT架構的前世今生,就要先從中國銀行業的階級劃分講起,理解了這些背景知識之後,才好探討我們更關注的技術。

國內有多少家銀行

我相信很多人大概只知道像中農工建交五大行,以及招商、中信、民生這些街頭常見的銀行,還有一部分自己身邊從小到大接觸到的郵儲、地方性銀行等,那中國究竟有多少家銀行金融機構呢?

我查了下資料,發現截至2017年9月5日,我國共有法人銀行機構3580家,包括:

3家政策性銀行、5家大型商業銀行、12家股份制商業銀行、1家郵政儲蓄銀行、47家外資銀行、4家金融資產管理公司、162家城市商業銀行、7家民營銀行、976家農村商業銀行、48家農村合作銀行、940家農村信用社、1,381家村鎮銀行,如下圖:

雖然中國有3000多家銀行,其中被銀監會資訊科技監管重點關注銀行大概有245家,這裡面有我們熟悉的老派穩重的5大行,也有富有活力的股份制銀行,還有最近來勢洶洶的城商行,以及正在改制中蹉跎前行的農商行,而這些銀行又基本上可以分為4個梯隊。

皇親國戚:五大行

首先說第一陣營的工農中建交五大行是國家直接管控的大型國有商業銀行,有國家信用擔保,資金實力雄厚,這類銀行IT起步也比較早,拿中行來舉例,早在1974年人家就引進第一套理光-8型計算機來進行電子對賬,後來更是在資訊化建設上的道路上一路買買買,使得國內外最優質的IT資源、人才都向五大行傾斜,近些年來更是各種先進理念的踐行者和標準的制定者,明顯處於權貴階層。

大都市精英白領:股份制銀行

除了五大行外,像我們平常經常接觸到的招行、浦發、中信、興業、光大、民生等這些全國性的股份制銀行都屬於第二陣營,由於成立時間短(招行1987年4月才成立),業務模式相對靈活,具有國際視野,雖然沒法跟五大行正面剛(吸儲能力),但是發展出了不少金融創新和特色服務,比如招行在零售方面做得特別好,它的信用卡業務在全國首屈一指,由於這類銀行沒有歷史包袱,IT建設輕裝上陣,在小機和X86時代,紛紛響應號召建立資訊科技價值評估體系,推動實施內部成本核算、成本分攤與內部服務定價機制,率先嚐試成立金融科技公司化運作。這類銀行相對活的比較滋潤,相當於大都市精英白領階層。當然還有郵儲、政策性銀行,這些年IT建設發展迅速,也是第二陣營的佼佼者。

地方電視臺女主播:城商行

除了國有商業銀行和股份制銀行外,還有一批由城市信用合作社改制組建的城商行,服務地方中小型企業,比如我們常見的北京銀行、上海銀行、包商銀行、徽商銀行屬於第三梯隊,由於行政上歸屬地方政府,是當地的錢袋子,算的上當地名流偶像,由於國內城市發展差距較大,比如北京上海這些一線城商行規模甚至比股份制商業銀行都要大,在IT建設投入、人才儲備方面也相對比較充裕,活的比較滋潤,但絕大多數城商行規模、體量、實力都相比股份制銀行相差甚遠,有些城商行IT建設由於資金、人才缺失選擇抱團取暖加入類似山東城商聯盟這樣的受銀監會監管的金融IT服務公司,藉此提升自己的IT建設水平,這類銀行生存狀態相對比較艱難,類似於地方電視臺女主播,屬於第三陣營。

過氣網紅:省聯社/農商行

除了上述銀行,還有一支比較特殊的分支省農信聯合社,在歷史中起到了中流砥柱的作用,比如山東農信、四川農信、江蘇農信等,但是隨著城市化程式大型銀行和城商行也開始聚焦三農與小微,不斷下沉渠道,利用資金、人才和技術優勢侵蝕聯合社/農商行的根據地,尤其是伴隨郵儲銀行的成立,農村金融機構發展愈發困難,目前大多省聯社也正處在改制中,比如有些地方已經組建統一法人的省級農商銀行(北京、上海、重慶、天津完成了轄內法人機構的統一,實現了農商銀行做大做強,成效顯著),而有些地方省聯社轉型為金融控股公司或金融服務公司目前都還前景未明,自身生存問題都很迷茫更無心大力發展科技,有點像過氣網紅,大致屬於第四陣營。

至於民營銀行、外資銀行,這些業務比較單一,我平時接觸不多有很多因此IT建設不太好評估,權且擱置,雖然國內銀行業看起來天下初分,實則暗流湧動,畢竟IT沒有金融好玩。

瞭解了國內銀行業的圈子劃分,接下來我們拿幾個實際的客戶案例來介紹下,IT建設在銀行業的發展歷程,以及現如今銀行業的IT建設現狀,故事先從宇宙行的誕生講起,資訊如果有偏差,歡迎大家指正。

宇宙行的誕生

如果想了解IT建設在國內銀行業的發展歷程以及建設成果,要從80年代IBM將SAFE核心業務系統引入中國說起。

1987-1988年,符合中國國情的SAFEII第一版在工行網點大量上線,於此同時,中行的 SAFEII上線幾乎與工行同步,而建行的SAFE應用在隨後兩年也上線,在當時多數銀行業務還依靠‘流水賬式’手工操作的業務模式下,中國銀行業幾乎沒見過真正的銀行核心應用是什麼,透過SAFEII,銀行才有了對系統的認識,也開啟了資訊科技的發展之路,各家銀行都藉助IT之力開始規模擴張。

由於IBM當初給銀行客戶提供一個完整的商業應用SAFEII,並且以博大的胸懷對SAFE原始碼開放並幫助客戶改造應用,鑄就了其後三十年主機在中國銀行業的“霸主”地位,時至今日四大行的核心繫統還都跑在其上,而工行則在2014年終成全球市值最大、客戶存款第一和盈利最多的上市銀行並雄霸至今,俗稱“宇宙行”,因此也有了“愛存不存”的美譽,這一切離不開IT從業者這30年來不懈努力和辛勤付出。

如今,隨著銀行業越來越重視其IT的投入和建設,2016年底銀監會也在《銀行業資訊科技“十三五”發展規劃監管指導意見》中明確宣告要讓資訊長(CIO)進入決策層,共同參與制定銀行未來發展整體戰略規劃,資訊科技這個曾經的後勤保障部門,完美實現屌絲逆襲。

轟轟烈烈的資料大集中

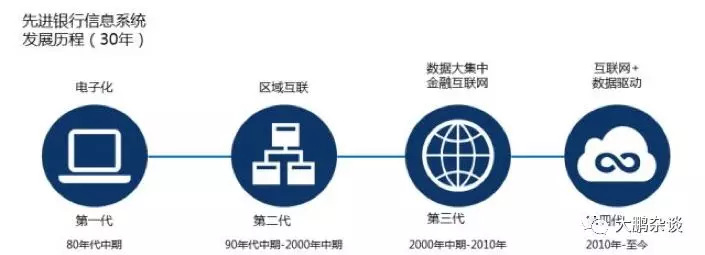

而在這過往三十年間,中國銀行業投入大量的時間、人力及金錢用於銀行的資訊系統建設,資訊化程度一直走在各行各業前面。銀行的資訊系統架構經歷了電子化、區域互聯、資料大集中幾個階段,2010年以後各大行開始嘗試向網際網路+資料驅動轉型。

G行也很早以前就從當初各省分行業務獨立執行、IT分散建設模式中考慮到不利於整體業務今後的發展,以及為了解決IT分散管理(各分行也有大機且獨立執行一套核心系統,好浪費啊)和容災的問題,於1999年啟動資料大集中工程,建立北京和上海兩大資料中心,將全國省分行的業務系統進行上收。

後續上線的業務系統都要部署在X86平臺之上,那些曾經風光一時的大機也開始逐漸退出歷史舞臺(誰曾想IBM給大機開發了三個作業系統VSE、MVS和VM(類似於在PC平臺上可以裝DOS, Windows和Linux一樣)。

當年安裝一套MVS作業系統,居然要長達4-6個月的時間,而且還要不同的系統軟體工程師去分別安裝),雖然使用了X86替代大機擁有了更多的靈活性,但是隨著企業業務規模越來越大,上線的應用系統就越來越多,由此也誕生了所謂豎井式應用,也就是我們現在稱之為傳統IT架構(後續有機會我再補充下分行在這些年業務上收之後的生存現狀,先留個尾巴)。

而各中小銀行的科技狀況目前基本處於區域互聯至資料大集中之間,近幾年我們可以看到有一大批中小銀行都在升級核心系統。自身IT傳統架構必然要經歷一個漸近式的演進過程,新舊架構並存將持續3-5年。

背鍋的豎井式應用

由於新的應用系統通常會考慮未來3-5年的業務發展以及突發需求,為滿足其效能、容量需求往往在選擇計算、儲存和網路等硬體裝置的配置時會留有一定比例的餘量。但實際在硬體資源上線後,應用系統在一定時間內的負載並不會太高,使得裝置資源利用率不高。

而使用者實際上也是看到了這種情形,當需要上線新的應用系統時,會優先考慮部署在既有的基礎架構上,但因為不同的應用系統所需的執行環境、對資源的搶佔會有很大的差異,將新、舊應用系統整合在一套基礎架構上的難度非常大,更重要的是考慮到X86平臺可靠性、穩定性、運維管理問題,更多的使用者往往還是選擇新增一套計算、儲存和網路等裝置資源。

而這種部署模式,造成了每套硬體與所承載應用系統的“專機專用”,多套硬體和應用系統構成了“豎井式”部署架構,使得整體資源利用率不高,佔用過多的機房空間和能源,隨著應用系統的增多,IT資源的效率、擴充套件性、可管理性都面臨很大的挑戰。

先行者們的IT架構變革

為了提高IT資源利用率,降低執行成本,G行在2008年開始全面部署伺服器虛擬化,花了兩年時間基本全覆蓋資料中心和分行的伺服器虛擬化,而這個時間點也差不多是國內銀行業X86虛擬化的起點,業內也都普遍採用VMware的X86伺服器的虛擬化技術,VMware當時被業界認為其X86虛擬化技術無人能及。

但隨著雲概念日漸興起,眾多廠商開始在基於VMWare伺服器虛擬化的基礎上自主研發IaaS平臺,G行也於2012年基於VMware伺服器虛擬化自主研發和推廣第一代基礎設施雲平臺(IaaS 1.0),後來由於開源OpenStack技術的發展。

2015年,G行又開始轉向基於OpenStack研發第二代基礎設施雲平臺(IaaS 2.0),與此同時基於Docker的LXC容器技術以其高敏捷性、靈活性、高效率開始備受關注,並在銀行業界開始大規模運用,成為PaaS建設的主流方案,G行也在2017年完成PaaS 1.0技術儲備,開始大範圍部署應用平臺雲。

回首望去,過去三十年的崢嶸歲月裡銀行業IT建設像剛出生的蹣跚學步的嬰兒從主機時代走向青蔥少年般的X86時代,又走過怒放的青年虛擬化時代,到現在終於走向成熟穩重的中年雲/容器時代。

由此雲的時代算是在銀行業正式來開序幕,而作為規模略小一點的HF銀行在2015年6月制定了建設金融雲平臺的目標,規劃橫跨臺三地六中心的金融雲整體佈局,擬定了詳細的金融科技推進戰略,歷時兩年時間於2016年7月完成包括核心銀行系統、網上銀行、手機銀行在內的130個主要應用系統向其雲架構資料中心遷移,實現主要應用系統的雲化升級改造。

由此雲的時代算是在銀行業正式來開序幕,而作為規模略小一點的HF銀行在2015年6月制定了建設金融雲平臺的目標,規劃橫跨臺三地六中心的金融雲整體佈局,擬定了詳細的金融科技推進戰略,歷時兩年時間於2016年7月完成包括核心銀行系統、網上銀行、手機銀行在內的130個主要應用系統向其雲架構資料中心遷移,實現主要應用系統的雲化升級改造。

而對於規模更小一些比如TZ銀行,在2015年底通過借船出海的策略使用平安架構開發升級上線全新APP,該行客戶入口、APP後臺和令牌伺服器在平安平臺,驗證伺服器在行內,既充分利用了平安成熟的雲平臺和大資料分析技術,又保障了銀行的客戶安全。

由於各大銀行都努力基於雲架構來構建新的分散式應用,並持續開展主機下移程式,這就形成了銀行業務系統獨有的集中式(大機上的集中式架構核心系統)+分散式(雲上的分散式架構應用系統)架構體系,並結合雲端計算、大資料等新技術手段,不斷優化改進應用架構、擴充套件節點彈性計算能力、增強系統高可用性,藉此大大提升了業務推陳出新的快速組合創新能力,而後同業也紛紛效仿積極參與架構轉型……

難道這一切發生都是偶然?我想是必然

相關文章

- 基礎架構遷雲(三)架構

- 基礎架構遷雲(一)架構

- 基礎架構遷雲二()架構

- 基礎架構之百變魔方架構

- Spring Cloud雲架構-Restful 基礎架構SpringCloud架構REST

- 架構設計之一——基礎架構架構

- MySQL基礎架構執行流程MySql架構

- 【實戰】顛覆銀行基礎架構的區塊鏈架構區塊鏈

- MySQL基礎架構MySql架構

- MySQL 基礎架構MySql架構

- 《架構基礎 從需求到架構》讀書架構

- 工商銀行基於 Dubbo 構建金融微服務架構的實踐-服務發現篇微服務架構

- redis哨兵架構基礎Redis架構

- MySQL基礎架構分析MySql架構

- 探索ABP基礎架構架構

- MySQL之基礎架構MySql架構

- 《SpringBoot 基礎架構師》Spring Boot架構

- 搭建基礎架構-Page架構

- 搭建基礎架構-ResultMsg架構

- 金融行業微服務架構解析行業微服務架構

- Python基礎知識架構Python架構

- Angular基礎筆記(架構)Angular筆記架構

- RESTful 架構 基礎講解REST架構

- HBase架構與基礎命令架構

- 探索ABP基礎架構-下架構

- IT架構的基礎實施架構

- ES 架構及基礎 - 1架構

- Mysql實戰:基礎架構MySql架構

- HotDB 基礎架構詳解架構

- IT基礎架構主要經歷了哪些變化呢?架構

- 架構設計之架構的演變架構

- 銀行基於雲原生架構下的 DevOps 建設架構dev

- mysql架構和歷史MySql架構

- 剖析ElasticSearch基礎分散式架構Elasticsearch分散式架構

- MySQL基礎架構和事務MySql架構

- Zoopkeeper基礎(一):架構和元件OOP架構元件

- MyBatis 基礎搭建及架構概述MyBatis架構

- CSDN周賽第46期:贏《金融級IT架構:數字銀行的雲原生架構解密》和定製周邊架構解密