[導讀]Apple Pay進入中國開始扭轉中國手機移動支付產業鏈的格局。運營商雖然醒得比較早,但是內鬥基因加上生不逢時,退居產業鏈的底層。Apple Pay的入華將一度沉寂的NFC支付技術重新啟用,手機廠商成為支付市場的重要參與者。

普羅大眾用手機乘坐公交和地鐵,用手機在商超購物結賬,去健身房用手機刷會員卡……總之,有了智慧手機,就能享受便捷的生活,這一切都來源於已經是人體最新器官的手機,而這個功能的實現靠的就是手機支付。這個功能看起來很簡單,但是由於重新整合銀行、終端、運營商、網際網路公司等各方面的力量,尤其是都想透過小額支付覬覦金融這塊更大的蛋糕,跨界是趨勢的意思就是跨界蠶食。

手機支付就是一個跨界競爭舞臺,技術專家只是簡單分為什麼近場支付和遠端支付,但是移動互聯的普及使得近場和遠端也開始跨界之爭。引發這個話題的自然是Apple Pay進入中國,其實Apple Pay根本就不神秘,說白了就是NFC支付(支付寶和微信是掃碼支付),早在07年諾基亞提出了電子錢包的概念,並上市了6131i型號手機,利用NFC技術實現近距離支付和購票等功能,當時有些城市便利店、公交車和地鐵已經支援這個技術。

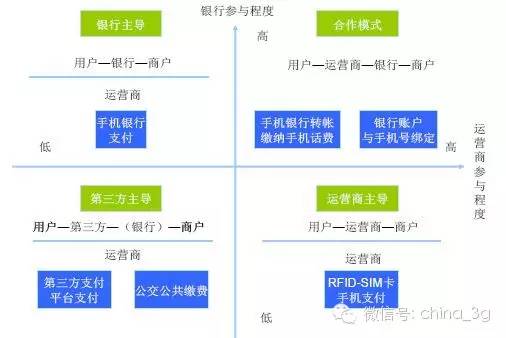

不過,Apple Pay進入中國確實開始扭轉中國手機移動支付產業鏈的格局:之前是群魔亂舞,現在基本上形成了三方優勢力量——支付服務商的銀聯,第三方支付商的支付寶、微信,裝置供應商Apple Pay、HUAWEI Pay、SamsungPay等各種Android Pay和電信運營商。我們來分析下這三方的關係,就能知道手機支付這兩年走過的發展歷程,也能管窺未來的趨勢。

運營商醒得比較早,但是內鬥基因加上生不逢時,退居產業鏈的底層。

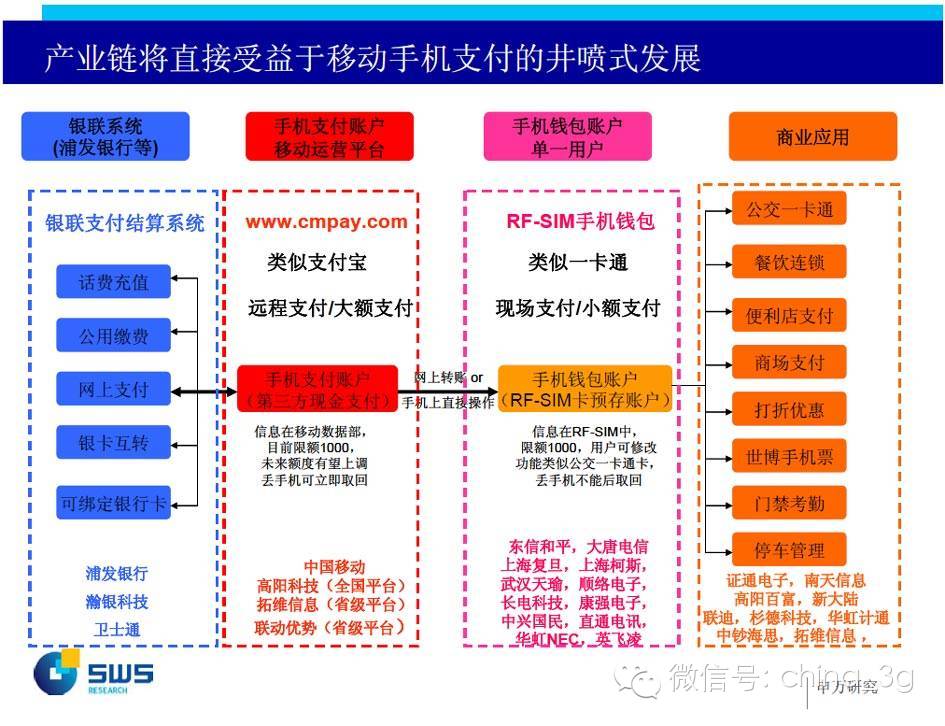

最早的時候,銀行是鐵桶一個,滴水不進,當時中國移動和銀聯就手機支付標準的問題(即射頻卡採用2.45GHz還是13.56MHz)纏鬥多年,表面看是區區一個標準之爭,實際上是首次試圖重新劃分產業鏈上下利益關係,鬥了幾年都沒做起來。後來,運營商意識到,商圈資源、支付場景、POS機佈置,都離不開銀聯和銀行的支援,銀聯也意識到,運營商擁有龐大的客戶群,可以獲得運營商補貼的手機廠家、卡商也都是寶貴的資源,得,還是相互支援吧,隨即向運營商示好,很快誘惑運營商對搭載NFC(近場通訊)支付的手機廠商進行過鉅額補貼。

然並卵,根據中國移動的4G終端規劃資料,2016年帶有NFC功能的智慧手機總量才1000萬部,如果考慮到NFC的閹割問題,實際能夠透過NFC方式進行支付的量還更少,與13億手機使用者相比,簡直就是九牛一毛。最大的問題還在於,不便捷:手機支付產業鏈各方均表現得急功近利,都沒耐心培育市場,非接觸式產品不成熟,手機支付的標籤就是靠“快捷”二字,打造出來的產品卻不快捷,自然也就導致顆粒無收。

受制國內近場支付生態環境不成熟而發展緩慢,加上運營商三家互鬥老死不相往來且只是將手機支付當做針對友商打造的殺手鐧的不純潔、短視眼光、封閉不開放的基因,當時整個行業也缺乏統一的手機支付標準,再加上當時尚處於山寨機轉型關口的大大小小手機廠商的各種閹割,當年對NFC支付的佈局全部“半途而廢”。

燒錢加快捷成就第三方支付成為第一力量。

接下來的天下就是移動網際網路企業的天下了,運營商被OTT風光不再,支付寶、微信支付等風起雲湧,從支付寶獨立成第三方支付到微信紅包盛行,再到2016年春節的“五福”等一系列BAT紅包搶了春晚的風頭,肯德基必勝客等全面支援支付寶支付等事件就預示著在手機支付業務上,原先謀求遠端支付的第三方支付已然完成了近場支付的跨界銜接,從而變成手機支付產業鏈的第一力量。

他們與運營商基於SIM卡考慮的手機支付不同,是透過客戶端來實現的,一樣快捷:微信支付最少3步;支付寶支付:最少2步。這就與之前銀聯與運營商合作支付快捷多了!

他們的成功與移動網際網路企業在移動互聯時代很強的生產能力和實力有關,本質上這些企業最終看重的是使用者消費資料,網際網路企業有很強的大資料經營能力和變現能力,因此也捨得線上下燒錢,透過手機支付推廣補貼,消費優惠大範圍燒錢,快速實現了線下的支付端裝置的鋪設。也正是支付寶、微信使得中國的線上支付份額大幅上升,才開始真正深刻地改變了中國人的支付習慣。

Apple Pay的入華重燃NFC支付第二春。

Apple Pay的入華將一度沉寂的NFC支付技術重新啟用,手機廠商成為支付市場的重要參與者。可以看得到的未來是,隨著手機終端廠商的崛起,轉型和實力增強後裝置供應商的Apple Pay、HUAWEI Pay、SamsungPay等各種Android Pay也會成為新興的瓜分手機支付產業的重要力量。目前,華為、小米等手機廠商釋放出了積極推動NFC支付技術的訊號。銀聯內部人士對《每日經濟新聞》記者表示,出貨量排位前十的多數手機廠商已經和銀聯簽署合作協議,目前有多款機型在做適配。

手機廠商參與手機支付未來力量越來越強。手機機型越來越少,國產手機正在加速提檔升級,基於手機端整合的手機支付開發能力也會增強。裝置供應商的Apple Pay、各種Android Pay與微信、支付寶等第三方支付工具相比也有更為便捷的優勢:以已經完美支援的安全支付功能華為Mate S為例能讓你用指紋錄入替代手工輸入數字密碼,兩步輕鬆搞定支付。而全新的Apple Pay更是快捷,你只需要把處於鎖屏狀態的手機靠近pos機(有閃付功能),手機會自動變亮,你只需要驗證一下指紋就成功了!

並且整個支付過程無需連線移動資料網路,避免了諸如在地下超市支付時由於訊號不好無法聯網造成支付失敗的尷尬,進一步降低了對支付環境的限制。

國內的銀聯甚至進一步讓步,建設銀行、光大銀行和招商銀行對部分機器已經進行改造支援NFC,這樣Apple Pay就可在銀行ATM上取款了。根據曝光的圖片來看,光大銀行ATM上顯示“請將IC卡或移動支付手機放在讀卡器上直至讀卡結束”,即可完成取款步驟!

便捷還體現在它與銀聯遍佈全國和世界的眾多的商戶,也就是說有POS機的地方基本能刷銀聯卡,能刷銀聯卡的地方都能使用Apple Pay。而且從實際使用來看,基本都是在3秒內完成支付,有的需要指紋解鎖刷完再輸入密碼,有的小額的根本就不需要密碼直接指紋解鎖就完成支付。

反思:運營商手機支付會不會窮途末路?

同是NFC技術範疇,蘋果支付以終端(手機)為載體,與運營商原來一直苦苦追求的以SIM卡為載體的方法還是有區別的。這次蘋果支付的火熱與運營商之前推廣NFC的冷清有天壤之別。加上此前線上支付依賴流量的迅速崛起,終端和應用兩頭的火爆與運營商可控的SIM卡的冷遇,清楚說明了NFC本身的生命力不容小覷,更清楚說明了運營商在移動網際網路時代地位的下降和產業鏈中影響力的缺失。從一個側面也可以看出,三家運營商如果不能協調一致,既鬥不過網際網路企業,也鬥不過終端生產明星。

銀聯從開始熱衷於與運營商合作推廣手機支付無功而返,而現在步當年運營商用很高的終端補貼和分成換取蘋果進入中國的後塵一樣,據說銀聯透過以Apple Pay繫結使用者銀行卡數量付費和作為消費支付通道給與分成兩種手段將Apple Pay引入中國,代價也不可謂不大。銀聯坐擁中國所有銀行,從之前依靠運營商補貼產業鏈轉為主動支付終端廠家,背後看重的是蘋果在海外擁有有一定應用場景和強大的品牌影響力,反過來也就是銀聯基本捨棄了與運營商合作推廣手機支付了。

反思銀聯與運營商合作後,銀聯放棄其主推的SD卡方案,轉向推廣“NFC+SWP-SIM”方案,但是存在的問題依然嚴峻:

一是手機支付門檻高。使用者需要更換手機和SWP-SIM卡,雖然NFC手機普及率逐年攀升,但支援運營商手機錢包客戶端的手機少之又少。

二是支付場景的構建異常艱難。最常見的就是公交、門禁一卡通等民生應用,公交的門檻高不可攀,改造費、車載POS投入費、單卡服務費、話費分成……運營商基本上被當作“冤大頭”。嫌貴?移動你幹不?還有聯通、電信在門口排隊!不只是運營商,銀行同樣是俎上之肉。初步合作意向達成後,後續還需要談判、安裝、調測、路測,沒有兩年時間,根本不可能向社會推廣。

三是由於存在門檻高、費用高等困難,手機支付產業鏈各方均表現得急功近利,都沒耐心培育市場,導致大家都顆粒無收。

四是商戶環境缺失。非接觸式POS機普及率低,營業員普遍對其操作不熟悉。

五是非接觸式產品不成熟。手機支付的標籤是“快捷”二字,打造出來的產品卻不快捷。比如,銀行的電子簽帳金融卡,空中下載後要啟用,啟用操作必須在銀行櫃面完成,比電子信用卡還麻煩。

在此背景下,三大運營商各自為戰都在推NFC移動手機支付業務:中國移動改名叫和包,中國電信叫翼支付手機錢包,中國聯通叫沃支付手機錢包。三家各自為戰,都想依託各自的使用者群去拉攏銀行,想達到差異化優勢,逼死另外運營商的目的。結果卻是難以形成統一的標準,使用者群有了但是商戶確是分散的,根本形成不了整體優勢,當面對具有非常強的移動網際網路生產能力的網際網路公司拋棄硬體投入另闢奇徑將客戶端支付撬動市場的動作下,運營商手機支付就變得不堪一擊。除了在有巨大資源投入置換的高校,很難有成規模的運營商支付支援商戶。

即便個別運營商或者在個別省個別行業有些終端商戶應用,也是不得不也按照網際網路公司的燒錢模式再次二次燒錢,據說小一點的運營商燒錢的年度預算都在2億以上,但是結果也並未形成統一優勢。幹不過支付寶和微信支付,Apple Pay一來更是風頭不再。

前移動董事長王建宙曾經反思說:未來運營商不會消失,但會轉型。堅持用了多年的飛信最終改為微信,也遺憾拜年簡訊和音樂彩鈴的輝煌時代過去了,大家都在搖一搖。移動支付的市場沒有拿在自己手裡。至於原因他分析說:運營商當時太考慮技術模式,沒有考慮應用。其實,運營商習慣內鬥+封閉的傳統不改(表面看內鬥,再深入看是封閉。是眼光問題,是思路問題。),運營商的移動支付在產業鏈上的話語權註定消失。

只不過,現在還很難判斷,運營商手機支付接到的是病危通知還是死亡通知書?

【作者介紹】@中國好4G,通訊類分析師、艾瑞核心專家,專注通訊業務研究,有態度的原創。有興趣的可移步其微信公號:“中國3G”(china_3g)。