市場研究公司Asymco分析師霍拉斯·德迪烏(Horace Dediu)本週撰文,對蘋果所持現金狀況進行了完整解讀。他解釋了為何蘋果需要將現金回饋給股東,為什麼蘋果要在美國國內舉債去發放股息,以及蘋果的收購策略等問題。

以下為文章全文:

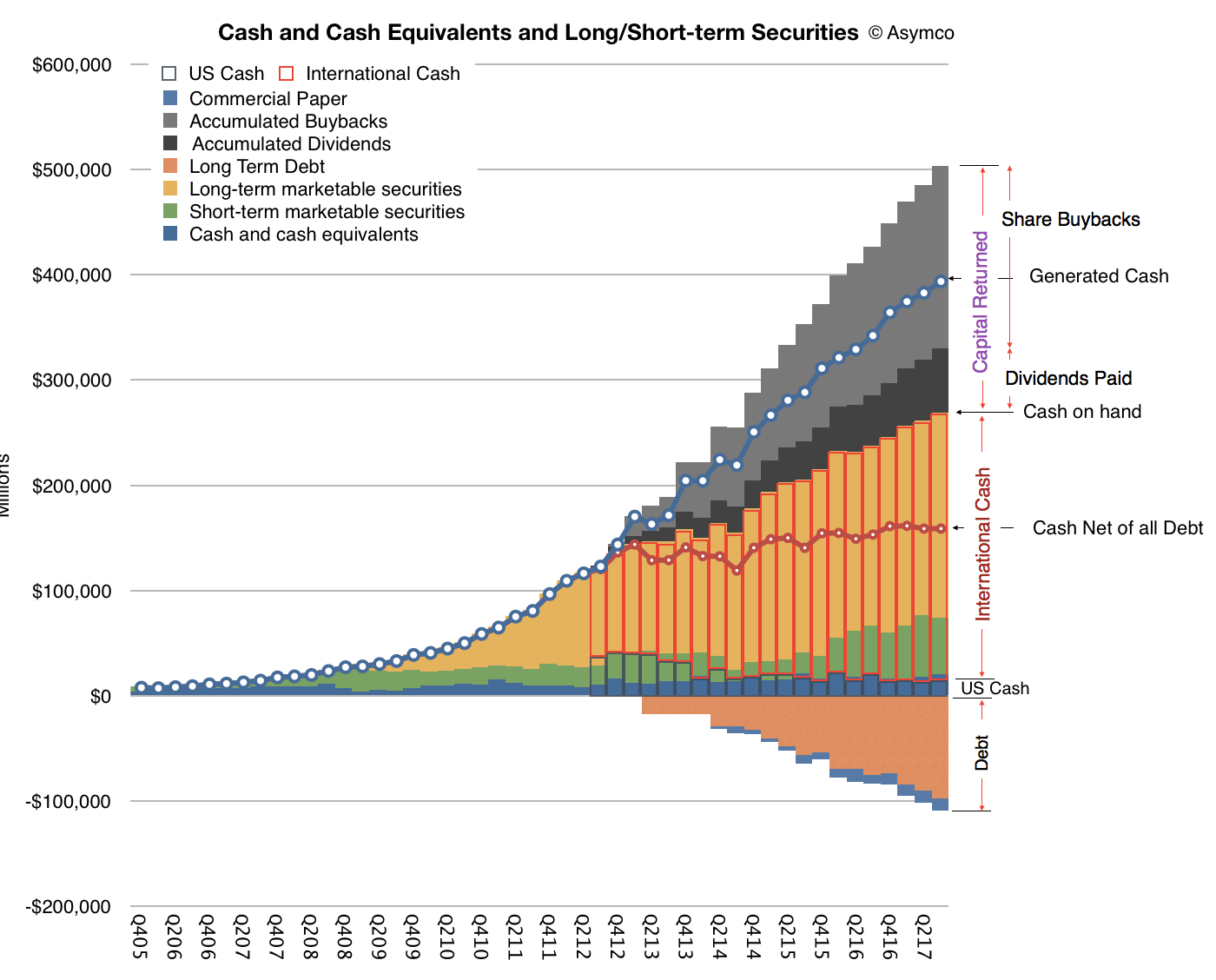

蘋果持有多少現金?

2005年第四季度-2017年第二季度,蘋果所擁有的現金、現金等價物和長期/短期證券

截至2017年9月底,蘋果持有的現金和投資總額為2688.95億美元。需要指出這其中包括以短期和長期有價證券形式存在的投資。長期有價證券並不總是被視同於現金,因為嚴格來說現金是流動資產,而某些證券並不符合流動性要求。不過大部分分析師都認為,蘋果所持證券有足夠的流動性,因此可以視同於現金。請注意,由於歷史原因,這些現金被分為美國國內資產和美國國外資產,其中有170億美元位於美國國內。

大部分企業賬面上沒有太多現金,那麼為何蘋果持有如此多現金?

確實,蘋果持有的現金非同尋常,佔蘋果市值的約30%。原因之一在於,蘋果獲得了大筆貸款,總額約為1000億美元。

為何蘋果需要如此多貸款?蘋果的現金流是否存在問題?

恰恰相反,蘋果的運營現金流很驚人。在截至9月底的2017財年中,蘋果的運營現金流為635.98億美元。這些貸款並不是被用於業務經營,而是用於回饋給股東。

蘋果為什麼需要回饋股東?

因為這些錢本來就是股東的。

等等,我想你說過,這是蘋果的現金?

蘋果持有這些現金。但如果所持現金超過需要,那麼就有義務將現金歸還給股東。如果你在財務報表中尋找“現金”一項,會看到這屬於資產專案。隨著現金的增長,報表需要平衡,因此債務必須增長,以抵消現金資產。這種債務被稱作“股東權益”,即公司對股東承擔的“債務”。如果蘋果將現金回饋給股東,那麼資產和相應債務將抹平。對蘋果來說,最終結果是零,而股東則會從蘋果處得到回報。

所以,蘋果貸款並回饋給股東是因為“欠股東的錢”,而蘋果實際上持有大筆現金?這聽起來很矛盾。

這就要說到稅法的問題。儘管蘋果獲得的現金比需要的更多,並且應該把這些錢回饋給股東,但很大一部分現金來自於美國以外。美國(據我所知只有美國)稅法針對匯入美國的資金設定了“匯回稅”。這與以利潤為稅基的企業所得稅無關。因此,在用美國國內的現金向股東支付之後,對於在美國以外持有的現金,蘋果不得不借錢向股東支付。

為什麼不直接支付“匯回稅”?

如果這樣做,那麼股東最終得到的現金將不到70%。股東可能會抱怨,指責經理人無能。這樣的指責往往會伴隨著訴訟。

降低“匯回稅”的新稅法是什麼情況?

目前蘋果別無選擇,只能納稅並匯回這些現金。匯回現金仍然需要納稅。總額約為380億美元,比例約為15%。

蘋果究竟如何將現金回饋給股東?

向股東支付的現金被稱作“股息”,股東必須將股息視為收入,而這也將被徵稅。這就導致了為現金的多次納稅,包括企業所得稅、“匯回稅”和股東的股息所得稅。蘋果會定期支付股息,但由於納稅方面效率低下(例如由於政府政策不鼓勵股息),因此蘋果主要通過回購並登出股票來向股東回饋現金。

這是什麼意思?

其中的數學很簡單。如果蘋果回購自己的股票並登出,那麼當前股東最終將擁有公司的更多份額,而股票將更有價值。當股東出售股票時,他們可以實現收益(在這種情況下他們需要支付資本所得稅,而不是股息所得稅)。

這是否意味著蘋果即將私有化?

不。蘋果的所有者情況仍然不變:所有持有蘋果股份的人擁有蘋果公司,這些股份可以公開交易。從理論上來說,他們可以將持股量降低至1股,而蘋果的股東也可能減少至1家,從而導致蘋果被“封閉控制”。然而,蘋果的經理人仍需要像上市公司一樣報告業績和經營活動。私有化通常意味著,一系列股東同意,不允許股票在公開市場上交易,從而不必向公眾報告公司事務。這會導致流動性降低,股東的投資很難退出。這與減少流通股的數量無關,而蘋果目前正在減少流通股。

然而,回購股票似乎並沒有影響蘋果股價,而股東無法從蘋果的回購中受益。這是否是在浪費錢?股東是不是被公然打劫了?

股價來自於股東和潛在股東之間關於公司價值的爭論。股價應當反映現實,但在很多時候並非如此。隨時間推移,數學計算將會與市場觀點趨於一致。換句話說,在意識到市面上的股票越來越少以後,人們就會不願意出售股票,從而提高股價。短期投資者往往不會關注到這點,而他們也不是蘋果希望回饋的股東。

為什麼蘋果不把錢花在其他事情上?如你所說,蘋果歸還用不到的現金,那麼為何蘋果不直接用這些現金做些什麼?

簡單來說,因為這樣做比其他方式花錢更好。蘋果認為,該公司的使命非常簡單:在特定領域帶來價值。在這些領域,蘋果在能掌控的條件(技術和商業模式)下,以獨特的方式創造出巨大的價值。許多這樣的專案並不需要資本投入。生產、資料中心和蘋果零售店需要資本,但研發和銷售並不需要太多。產品開發是一種高效運用現金的活動。例如,有史以來最成功的產品iPhone的開發並沒有花很多資金,當然蘋果也不必動用所持現金。蘋果產品開發和員工工資的資金主要來自現金流。

那麼收購呢?為什麼不去收購其他公司?

蘋果會有收購,但主要是較小的公司。蘋果這些收購主要瞄準了團隊和智慧財產權,而不會通過收購買下大公司通常看重的商業模式、使用者或現金流。從運營來看,這也是因為,蘋果有強大的文化,而蘋果希望保護這樣的文化。收購會稀釋文化,這也是收購後的整合常常失敗的原因。從統計資料來看,大型收購會破壞價值,而收購的規模越大,失敗的可能性就越大。此外,當一家公司被用現金收購之後,資產負債表上的空白將會被填入“商譽”專案,以反映了新資產的無形價值。如果收購失敗,那麼商譽將被減記,股東權益也會減少。在這樣的情況下,股東將會被打劫。

那麼蘋果是否可以保留這些現金?減少所持現金會讓蘋果更強大?

作為個人來說,我們認為持有大量現金讓自己更富有。然而對公司來說,情況恰恰相反。現金代表了一種責任。如果你遇到一家現金充裕但其他一無所有的公司,那麼其企業價值就是零。企業的估值基於未來的現金流,即帶來現金的能力,而不是他們能管理多少已有現金。換句話說,現金是衡量過去成功的標準,但投資者只對未來的價值感興趣。未來價值來自於瞄準有價值的目標,聰明地分配資源。現金充裕但前景較差的公司很可能會被私有化、分拆,或是關閉。現金是企業對股東的欠條,而回饋現金是對股東多年來支援的感謝。