概述:金融消費者逐漸年輕化,80、90後成為客戶主力,所有金融行業面對的最大挑戰是消費者的消費行為和消費需求的轉變,金融企業迫切需要為產品尋找目標客戶和為客戶定製產品。

一、使用者畫像背後的原因

1、金融消費行為的改變,企業無法接觸到客戶

80後、90後總計共有3.4億人口,並日益成為金融企業主要的消費者。年輕人將主要的時間都消費在移動網際網路,消費在智慧手機上。移動APP也成為所有金融企業的客戶入口、服務入口、消費入口、資料入口。

金融企業越來越難面對面接觸到年輕人,瞭解年輕人金融產品的需求。

2、消費者需求出現分化,需要尋找目標客戶

客戶群體正在出現分化,市場上很少有一種產品和一種金融服務可以滿足所有使用者的需求。金融產品也需要進行細化,為不同客戶提供不同產品。

金融企業需要藉助於戶畫像,來了解客戶,找到目標客戶,觸達客戶。

二、使用者畫像的目的

使用者畫像是在瞭解客戶需求和消費能力,以及客戶信用額度的基礎上,尋找潛在產品的目標客戶,並利用畫像資訊為客戶開發產品。

三、使用者畫像工作堅持的原則

使用者畫像涉及資料的緯度需要業務場景結合,既要簡單幹練又要和業務強相關,既要篩選便捷又要方便進一步操作。使用者畫像需要堅持三個原則。

1、信用資訊和人口屬性為主

信用資訊是描述一個人在社會中的消費能力資訊。信用資訊可以直接證明客戶的消費能力,是使用者畫像中最重要和基礎的資訊。包含消費者工作、收入、學歷、財產等資訊。

定位完目標客戶之後,金融企業需要觸達客戶,人口屬性資訊就是起到觸達客戶的作用,人口屬性資訊包含姓名、性別,電話號碼,郵件地址,家庭住址等資訊。這些資訊可以幫助金融企業聯絡客戶,將產品和服務推銷給客戶。

2、採用強相關資訊,忽略弱相關資訊

強相關資訊就是同場景需求直接相關的資訊,其可以是因果資訊,也可以是相關程度很高的資訊。

例如在其他條件相同的前提下,35歲左右人的平均工資高於平均年齡為30歲的人,計算機專業畢業的學生平均工資高於哲學專業學生,從事金融行業工作的平均工資高於從事紡織行業的平均工資。從這些資訊可以看出來人的年齡、學歷、職業對收入的影響較大,同收入高低是強相關關係。簡單的講,對信用資訊影響較大的資訊就是強相關資訊,反之則是弱相關資訊。

使用者其他的資訊,例如使用者的身高、體重、姓名、星座等資訊,很難從概率上分析出其對消費能力的影響,這些弱相關資訊,這些資訊就不應該放到使用者畫像中進行分析,對使用者的信用消費能力影響很小。

3、將定量的資訊歸類為定性的資訊

畫像的目的是為產品篩選出目標客戶,定量的資訊不利於對客戶進行篩選,需要將定量資訊轉化為定性資訊,通過資訊類別來篩選人群。

例如可以將年齡段對客戶進行劃分,18歲-25歲定義為年輕人,25歲-35歲定義為中青年,36-45定義為中年人等。可以參考個人收入資訊,將人群定義為高收入人群,中等收入人群,低收入人群。參考資產資訊也可以將客戶定義為高、中、低階別。定性資訊的類別和方式方法,金融可以從自身業務出發,沒有固定的模式。

將金融企業各類定量資訊,集中在一起,對定性資訊進行分類,並進行定性化,有利與對使用者進行篩選,快速定位目標客戶。

四、使用者畫像的方法介紹

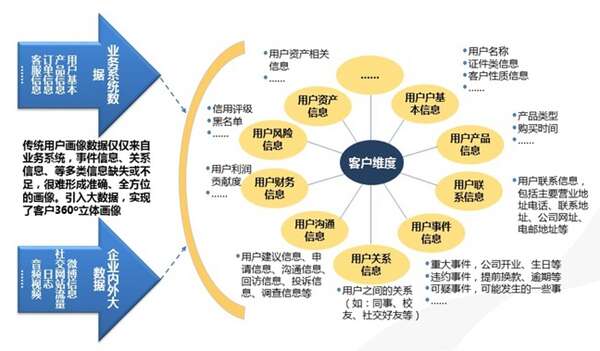

金融企業需要結合業務需求進行使用者畫像,從實用角度出發,我們可以將使用者畫像資訊分成五類資訊。分別是人口屬性,信用屬性,消費特徵,興趣愛好,社交屬性。它們基本覆蓋了業務需求所需要的強相關資訊,結合外部場景資料將會產生巨大的商業價值。

1、人口屬性:

用於描述一個人基本特徵的資訊,主要作用是幫助金融企業知道客戶是誰,如何觸達使用者。姓名,性別,年齡,電話號碼,郵箱,家庭住址都屬於人口屬性資訊。

2、信用屬性:

用於描述使用者收入潛力和收入情況,支付能力。幫助企業瞭解客戶資產情況和信用情況,有利於定位目標客戶。客戶職業、收入、資產、負債、學歷、信用評分等都屬於信用資訊。

3、消費特徵:

用於描述客戶主要消費習慣和消費偏好,用於尋找高頻和高價值客戶。幫助企業依據客戶消費特點推薦相關金融產品和服務,轉化率將非常高。為了便於篩選客戶,可以參考客戶的消費記錄將客戶直接定性為某些消費特徵人群,例如差旅人群,境外遊人群,旅遊人群,餐飲使用者,汽車使用者,母嬰使用者,理財人群等。

4、興趣愛好:

幫助企業瞭解客戶興趣和消費傾向,定向進行活動營銷。興趣愛好的資訊可能會和消費特徵中部分資訊有重複,區別在於資料來源不同。消費特徵來源於已有的消費記錄,但是購買的物品和服務不一定是自己享用,但是興趣愛好代表本人的真實興趣。例如戶外運動愛好者,旅遊愛好者,電影愛好者,科技發燒友,健身愛好者,奢侈品愛好者等。興趣愛好的資訊可能來源於社交資訊和客戶位置資訊。

5、社交資訊:

用於描述使用者在社交媒體的評論,這些資訊往往代表使用者內心的想法和需求,具有實時性高,轉化率高的特點。例如客戶詢問上海哪裡好玩?房屋貸款哪家優惠多?那個理財產品好?這些社交資訊都是代表客戶多需求,如果企業可以及時瞭解到,將會有助於產品推廣。

五、金融企業使用者畫像的基本步驟

參考金融企業的資料型別和業務需求,可以將金融企業使用者畫像工作進行細化。基本上從資料集中到資料處理,從強相關資料到定性分類資料,從引入外部資料到依據業務場景進行篩選目標使用者。

1)畫像相關資料的整理和集中

金融企業內部的資訊分佈在不同的系統中,一般情況下,人口屬性資訊主要集中在客戶關係管理系統,信用資訊主要集中在交易系統和產品系統之中,也集中在客戶關係管理系統中,消費特徵主要集中在渠道和產品系統中。

2)找到同業務場景強相關資料

金融企業內部資訊較多,在使用者畫像階段不需要對所有資訊都採用,只需要採用同業務場景和目標客戶強相關的資訊即可,這樣有助於提高產品轉化率,降低ROI,有利於簡單找到業務應用場景,在資料變現過程中也容易實現。

3)對資料進行分類和標籤化(定量to定性)

金融企業集中了所有資訊之後,依據業務需求,對資訊進行加工整理,需要對定量的資訊進行定性,方便資訊分類和篩選。

六、金融行業使用者畫像實踐

1)銀行使用者畫像實踐介紹

銀行具有豐富的交易資料、個人屬性資料、消費資料、信用資料和客戶資料,使用者畫像的需求較大。但是缺少社交資訊和興趣愛好資訊。

銀行的主要業務需求集中在消費金融、財富管理、融資服務,使用者畫像要從這幾個角度出發,尋找目標客戶。 銀行的客戶資料很豐富,資料型別和總量較多,系統也很多。可以嚴格遵循使用者畫像的五大步驟。先利用資料倉儲進行資料集中,篩選出強相關資訊,對定量資訊定性化,生成DMP需要的資料。利用DMP進行基礎標籤和應用定製,結合業務場景需求,進行目標客戶篩選或對使用者進行深度分析。同時利用DMP引入外部資料,完善資料場景設計,提高目標客戶精準度。找到觸達客戶的方式,對客戶進行營銷,並對營銷效果進行反饋,衡量資料產品的商業價值。利用反饋資料來修正營銷活動和提高ROI。形成市場營銷的閉環,實現資料商業價值變現的閉環。

2)保險行業使用者畫像實踐

保險行業的產品是一個長週期產品,保險客戶再次購買保險產品的轉化率很高,經營好老客戶是保險公司一項重要任務。保險公司內部的交易系統不多,交易方式不是很複雜,資料主要集中在產品系統和交易系統之中,客戶關係管理系統中也包含豐富了資訊,但是資料集中在很多保險公司還沒有完成,資料倉儲建設可能需要在使用者畫像建設前完成。

七、移動大資料的商業價值

在中國,移動大資料的商業應用剛剛開始,在房地產業、零售行業、金融行業、市場分析等領域取得了一些效果。目前主要的應用在網際網路金融的反欺詐領域。

線上的欺詐行為具有較高的隱蔽性,很難識別和偵測。P2P貸款使用者很大一部分來源於線上,因此惡意欺詐事件發生線上上的風險遠遠大於線下。中國的很多資料處於封閉狀態,P2P公司在客戶真實資訊驗證方面面臨較大的挑戰。

移動大資料可以驗證P2P客戶的居住地點,例如某個客戶在利用手機申請貸款時,填寫自己居住地是上海。但是P2P企業依據其提供的手機裝置資訊,發現其過去三個月從來沒有居住在上海,這個人提交的資訊可能是假資訊,發生惡意欺詐的風險較高。

P2P企業可以利用移動裝置的位置資訊,瞭解過去3個月使用者的行為軌跡。如果某個使用者經常在半夜2點出現在酒吧等危險區域,並且經常有飆車行為,這個客戶定義成高風險客戶的概率就較高。移動App的使用習慣和某些高風險App也可以幫助P2P企業識別出使用者的高風險行為。如果使用者經常在半夜2點頻繁使用App,其成為高風險客戶的概率就較大。

移動大資料在預防網際網路惡意欺詐和高風險客戶識別方面,已經有了成熟的應用場景。通付盾自2011年起,就開始利用自身不斷完善的網籍庫和海量風險資料,預防網際網路惡意欺詐和識別高風險客戶,並取得了較好的效果。移動大資料應用場景正在被逐步挖掘出來,未來移動大數商業應用將更加廣闊。

使用者畫像是大資料商業應用的重要領域,其實並沒有多麼複雜,只要掌握使用者畫像的原則和方法,以及實施步驟。結合金融企業的業務場景,使用者畫像可以幫助金融企業創造商業價值,實現大資料直接變現。

via:大資料人