1 、我國網際網路眾籌近期發展概況

自2015年年底開始,網際網路金融領域風起雲湧。一方面,在大眾創業、萬眾創新的大環境下,政府鼓勵股權眾籌等網際網路金融業態積極發展;另一方面,以e租寶、大大集團為代表的風險事件頻發,引起監管層的強烈關注和審慎對待。在這種情況下,網際網路眾籌行業也經歷著較大的變化。

據零壹資料中心統計,截至2016年第1季度末,我國網際網路眾籌平臺至少已達399家,其中132家停運、倒閉或轉型,約佔整體數量的33.1%。2016年第1季度,網際網路眾籌行業成功籌款金額約30億元;其中,股權眾籌、產品眾籌和房產眾籌分別在20億元、8-8.5億元和1億元左右,公益眾籌估計在1億元上下。

產品眾籌累計籌資規模約為39億元,即將突破40億元。京東、淘寶雙寡頭在新的一個季度內依然佔據70%的市場份額,蘇寧眾籌正迎頭趕上;開始眾籌等特色型平臺在經過最初的獲客嘗試後,規模上也漸顯端倪。

股權眾籌是目前網際網路眾籌行業籌資規模最大、平臺數量最多的類別,累計籌資規模已經在70-75億元之間。2016年,網際網路大鱷、電商巨頭等實力型”玩家”加速入場:奇虎360在1月推出”360淘金”,蘇寧金融新增”私募股權”板塊,和訊網上線”和訊眾投”,百度也在4月初上線了”百度百眾”,股權眾籌領域的競爭勢必愈演愈烈。

在經歷2015年的異軍突起之後,房產眾籌由於槓桿風險等問題引起政府重視,同時迎來監管陣痛。隨著深圳、廣州、上海等地叫停房產眾籌業務,以及部分平臺的陸續停運或轉型,房產眾籌或將進入持續低迷期。

整體來看,目前網際網路眾籌行業仍然屬於”大資本”的遊戲,大平臺依託自身或合作方的優質資源,構建閉環生態,樹立競爭壁壘,其影響力和市場份額逐步擴大,形成馬太效應;中小平臺在資本實力、專案來源、投資人渠道方面被制壓,亟需尋找突破口。隨著監管趨嚴,”新玩家”的入場門檻將大幅提高,大量中小平臺則可能加速出局,留給普通”參賽者”的機會視窗已經越來越窄。

2 、我國網際網路眾籌行業資料分析

2.1 、平臺數量走勢

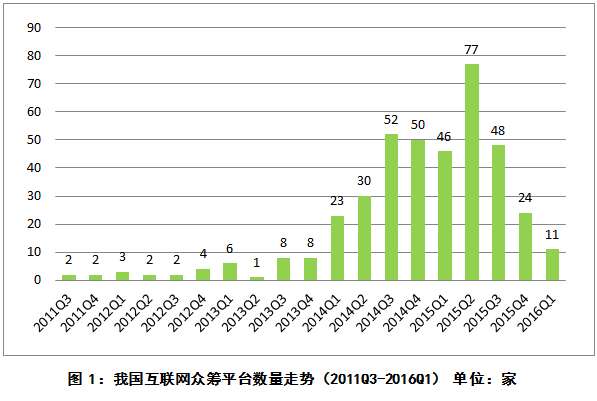

據零壹研究院資料中心不完全統計,截至2016年3月31日,我國網際網路眾籌平臺(不含港臺澳地區,下同)至少399家,其中已轉型或倒閉的平臺有132家,約佔33.1%的比重。如圖1所示,平臺數量增長最明顯的時間段在2014年下半年到2015年第3季度;2015年4-6月出現激增,達到77家。2015年底至今,網際網路金融領域監管動作頻繁,在相關政策尚未落地以及整體情形日趨嚴峻的情況下,網際網路眾籌”新玩家”表現得較為謹慎。

2016年第1季度,新上線的眾籌平臺有11家,環比減少54.2%,同比減少52.2%。這些平臺大多涉及股權眾籌業務,單獨做產品眾籌的平臺僅有1家,具體如表1所示。值得關注的是,出現了2家專注汽車眾籌的平臺,這種玩法自去年年底開始受到投資者的青睞。

2.2 、平臺地域分佈

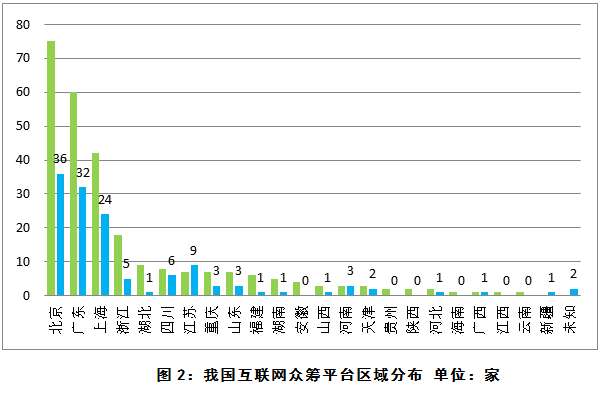

如圖2所示,我國網際網路眾籌平臺分佈於於22個省(包括自治區、直轄市,下同),其中北京、廣東和上海三地正常運營的平臺分別達到75、60和42家,三者合計177家,佔到66.0%的比重,低於2015年年末68.7%。浙江、湖北、四川、山東、江蘇和重慶累計上線眾籌平臺也超過10家。值得注意的是,較之於2015年年底資料,北廣上三地中,廣東和上海正常運營平臺數量呈淨減少態勢,江蘇省停運、倒閉或轉型平臺數量超過正常運營平臺,比例達到56.3%。

2.3 、平臺型別分佈

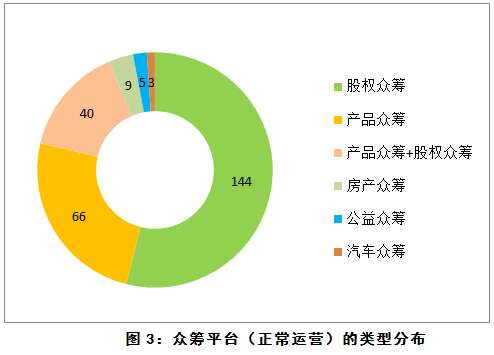

在正常運營的267家平臺中,涉及股權眾籌業務的有184家,佔到68.9%的比例;涉及產品眾籌業務的有106家,佔比39.7%;兼有兩種業務的平臺有40家。單純的公益眾籌和房產眾籌[1]平臺分別為5家和9家。

[1]對於房產眾籌,目前尚無明確的定義,這裡僅包括主要專案為房產類的眾籌平臺,下同。

與2015年底年底的資料相比,產品眾籌平臺數量下降10.9%;股權眾籌平臺數量減少1家。2016年第1季度上線的11家平臺有8家涉及股權眾籌業務,其中不乏”大鱷”入場,如360淘金(奇虎360旗下)、和訊眾投(和訊旗下)。

2.4 、產品眾籌

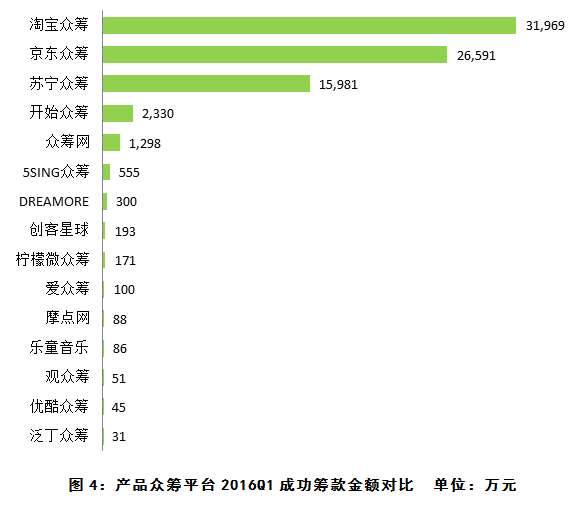

據零壹研究院資料中心統計顯示,截至2016年第1季度末,我國產品眾籌累計籌款金額達到39億元左右,即將突破40億元。其中,2016年第1季度成功籌款總額在8-8.5億元之間,約為預期籌款總額(2.1億元左右)的4倍。

圖4顯示了2016年第1季度成功籌款金額靠前的15家平臺資料。淘寶眾籌、京東眾籌和蘇寧眾籌穩居第一梯隊,籌款金額均以億元計;開始眾籌和眾籌網籌資規模也達到千萬元級別。5SING眾籌、DREAMORE、創客星球、檸檬微眾籌、愛眾籌5家平臺季度籌資規模都在100-600萬元之間;其餘產品眾籌平臺均在100萬元以下。淘寶眾籌和京東眾籌佔到整個產品眾籌領域70%左右的市場份額,蘇寧眾籌也在追趕之中,與二者的差距有逐漸縮小趨勢;3家平臺一季度成功籌款額合計約佔行業整體的93%,投資人次合計380萬,也佔到90%以上。

京東產品眾籌的規模依然保持平穩,但其股權眾籌的增速顯著,表現出打造創業孵化生態的明顯傾向。開始眾籌一季度籌款額達到2,330萬元,環比大幅增長145%,已漸顯規模,該平臺在1、2月份分別獲得A輪(3350萬元)和A+輪投資,投資方包括經緯創投和遠璟資本。開始眾籌以微信端的極致體驗為突破,迅速獲得大量粉絲,佈局新媒體、消費和網際網路金融,嘗試以眾籌的方式切入高品質生活消費。專注音樂領域的5SING眾籌一季度籌資規模增長到555萬元,約為”老”平臺樂童音樂的6倍。

籌資成功率[2]上,規模靠前的4家平臺平臺均在300%以上:蘇寧眾籌最高達到496%,淘寶眾籌470%,開始眾籌和京東眾籌分別為339%和310%。規模100萬元以下的平臺中,籌資成功率最高的是摩點網,達到298%。

[2]成功專案的實際籌款額和預期籌款額的比值。

2.5、股權眾籌

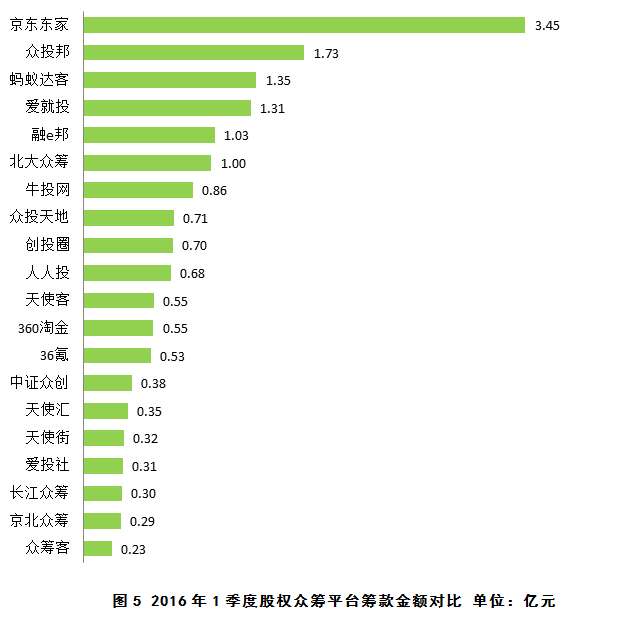

零壹研究院資料中心統計了55家主要股權眾籌平臺的交易資料,結果顯示2016年1季度我國股權眾籌平臺已籌金額合計在17.6億元以上,行業整體規模保守估計在20億元左右。京東東家、眾投邦、螞蟻達客籌資規模位居前三,分別達到3.45億元、1.73億元和1.35億元。

公開資料顯示,京東東家上線一年裡累計幫助89個創業創新企業成功融資,總融資成功率為92%,總融資額超11億元人民幣,其中23個專案正籌備登陸新三板。眾投邦以新三板專案為主,單個專案金額均在千萬元級別,2016年以來上線的專案數量有明顯增多。螞蟻達客去年年底上線執行後共釋出6個專案,今年一季度完成5個專案的籌資,共計1.35億元。2016年1月剛上線的”360淘金”籌資規模也達到0.55億元,超過36氪(0.53億元),與天使客比肩,其餘平臺如圖5所示。

由於股權眾籌平臺在定位(初創型/試驗品、成熟型、A/B輪、新三板等)上的不同,專案籌資規模差異較大。可獲取的資料顯示,2016年第1季度成功募資的專案共計209個,單個專案平均籌資規模約699萬元,籌款金額300萬以下的專案有112個,佔比53.6%;1000萬元以上的專案共計39個佔18.7%。

表2列出了15個已知籌資規模靠前的專案,涵蓋VC、PE、新三板投資、健康產業、新材料(積體電路)、網際網路金融、環保產業、影視娛樂等熱門行業,單個專案籌資額度最高為1億元,募集完成度500%以上。

2.6 、房產眾籌

房產眾籌於2015年開始迅速發展,國內主要地產商如平安、綠地、萬科、碧桂園、SOHO中國、萬通等均推出過房產眾籌產品。隨著網際網路金融概念的持續發酵,部分網際網路眾籌平臺也參與此類業務。據零壹研究院資料中心不完全統計,截至2016年第1季度末,正常運營房產眾籌產品平臺約為10家,主要分佈在北上廣地區,累計募集金額超過21億元。近期,隨著深圳、廣州、上海等地叫停房產眾籌業務,眾聯、拼房網等平臺已停止相關專案上線,或謀求轉型,房產眾籌或將進入持續低迷期。

3 、趨勢及展望

隨著《網際網路金融風險專項整治工作實施方案》的迅速出臺和實施,網際網路眾籌行業將提前進入整合規範期,不少平臺在監管壓力下可能會被強制整改、關閉或主動停運。預計在整治期間,各地政府將嚴格管理網際網路金融企業的設立和註冊,計劃進入眾籌領域的創業者也會持觀望態度,正常運營的網際網路眾籌平臺在數量上很可能會迅速較少。不過,由於大平臺佔據著大量的市場份額,且積極佈局和競爭,整個行業在資金規模上仍會持續增長,增幅或低於我們此前的預期,預計2016年整體規模達到200億元左右。

由於蘇寧眾籌表現出明顯的追趕趨勢,產品眾籌有望在下一季度呈現”三足鼎立”的新格局。2016年第一季度獲得A輪融資的兩家產品眾籌平臺[3]均有著自身的典型特色,以生活消費為場景,這樣的玩法容易變現、可擴充套件性強,可能會給不溫不火的產品眾籌行業帶來一些啟示。此外,影視領域表現出較快的增長趨勢,汽車眾籌等新的業態開始增多,動漫、出版、音樂、農業等領域依然較為沉寂,垂直領域的深化發展還比較緩慢。

[3]一是開始眾籌,二是專注於吃喝玩樂的”眾籌客”,後者在上線一週年之際(今年3月)獲得小牛資本青睞。

股權眾籌目前集中在TMT、移動網際網路、消費生活、娛樂傳媒、實體店等領域,由於國內對新三板分層制度的高期望,2016年新三板股權眾籌熱度有望持續升高。隨著京東東家、螞蟻達客、36氪股權、360淘金、蘇寧私募股權等實力型”玩家”逐漸入場並站穩腳跟,未來股權眾籌領域的競爭勢必更加激烈,市場份額的波動性變大,擁有較強資源整合能力和完整生態體系的平臺將會佔據較大的優勢。

總的來看,在政府鼓勵和監管趨嚴的雙重背景下,我國網際網路眾籌將提前進入變革期。房產眾籌或將持續低迷,其它眾籌業態也面臨加速洗牌的命運,若不能在短期內迅速發掘自身優勢並做大做強,普通平臺的”命運”不容樂觀。