1 我國網際網路眾籌行業發展現狀

2015年是我國網際網路眾籌快速發展和積極變革的一年,隨著平臺數量的大幅增加以及電商巨頭、科技媒體、傳統金融機構的強勢發力,行業整體規模急劇擴大,格局也發生重大變化。

產品眾籌累計籌款額超過30億元,京東和淘寶雙寡頭合計佔到70-80%的市場份額,二八格局初露端倪。一些優秀的平臺積極探索新模式,或努力打造新生活方式入口,重參與、重品味、重樂趣、重場景,而非單純的重回報(開始眾籌、DREAMORE);或向縱深方向發展,積極整合上下游產業鏈資源,提供除資金之外的人才、渠道、傳播等多元化服務,創造和分享附加價值(京東、淘夢)。

股權眾籌年度規模在50-55億元之間,約為去年的4-5倍,京東、36氪等新銳平臺後來居上,各類機構加緊佈局,行業仍處於跑馬圈地階段。股權眾籌平臺致力於培育、積累新型融資者和投資者,為專案方提供孵化資源、成長支援等,為投資者提供專案篩選、投後管理等一站式服務。擁有優質資源的電商巨頭優勢明顯:京東金融打造眾創生態圈,已覆蓋京東各類資源、投資、全產業鏈服務、培訓等體系;阿里系的螞蟻達客及其戰略投資的36氪,也圍繞自身生態圈大範圍佈局。其他平臺在充分利用自身資源的基礎上通過對外合作建立優勢,與大量的創投機構對接專案,和同行建立戰略合作關係,共享專案和投資人資源。

房產眾籌異軍突起,累計規模估計在20億元左右,勢頭強勁。混營型平臺整體表現慘淡,且數量有所減少;還有一些新型業態引起行業關注,最為典型的當屬阿里的”娛樂寶”以及DREOMRE等社交化眾籌平臺。

2015年,整個眾籌行業的一個明顯趨勢是大平臺依託自身或合作方的優質資源,開始構建閉環生態,樹立競爭壁壘,其影響力和市場份額逐步擴大,形成馬太效應,導致很多中小平臺的生存空間受到擠壓,甚至出局。截至2015年底,至少已有84家平臺停運、倒閉或轉型,約佔整體數量的23.0%,這其中包括曾經備受關注的垂直型農業眾籌平臺,如嚐鮮眾籌和大家種。

行業演變至今,決定眾籌平臺發展質量的關鍵早已不再侷限於交易規模、專案數量或支援人數等簡單資料。流量競爭已經略顯過時,其背後是”場景”的崛起,以京東眾籌、蘇寧眾籌等平臺為代表通過場景圍繞專案做各種設計、包裝、推介、體驗等活動,讓更多使用者關注和了解。未來,能夠為使用者提供品質生活、為專案方提供全方位支援和指導,促進專案健康可持續發展,以及對整個行業的創新和發展有所引導才是平臺的核心競爭力所在。

2 我國網際網路眾籌行業資料分析

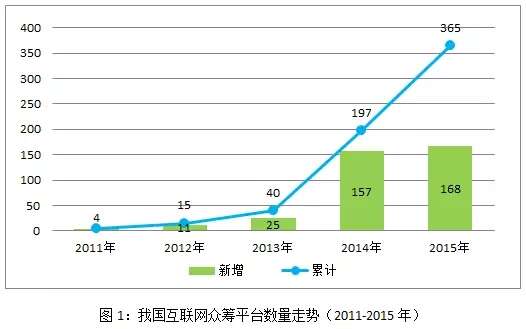

2.1 平臺總數達到365家,超過23%或已出局

據零壹研究院資料中心不完全統計,截至2015年12月31日,我國網際網路眾籌平臺(不含港臺澳地區,下同)至少有365家 ,其中2015年上線的平臺有168家,較去年小幅增長7.0%。一方面,最近半年新入場的機構呈大幅減少趨勢;另一方面,至少已有84家平臺停運、倒閉或轉型做其它業務,約佔平臺總數的23.0%。

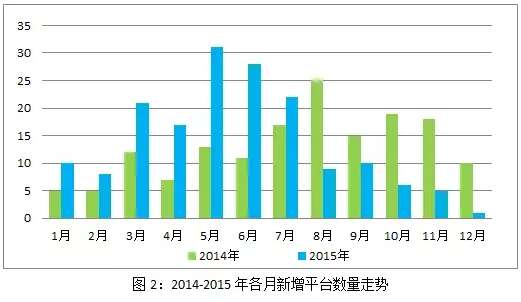

圖2是2014-2015年各月新增平臺走勢,可以看出2014年7-11月以及2015年3-7月是眾籌平臺密集上線期,後者平均每月接近24家。2015年 8月開始,新平臺數量大幅走低,10月降至6家,11月5家,12月僅觀察到1家。

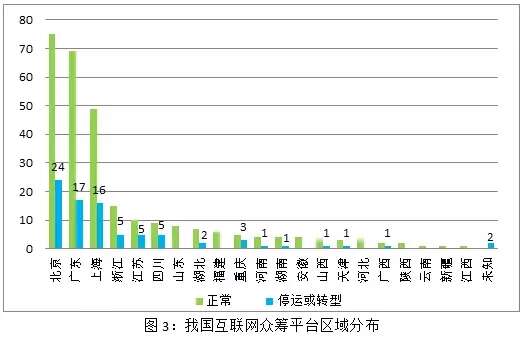

2.2 平臺遍佈21省市,北上廣佔1/3以上

如圖3所示,我國網際網路眾籌平臺已分佈到21個省市,其中北京正常運營的平臺有75家,廣東和上海分別達到69家和49家,三者合計193家,佔到68.7%的比重。浙江、四川和江蘇三省的平臺數量也都超過10家,其餘均為個位數。值得注意的是,平臺數量最多的五個省份,其停運、倒閉或轉型者所佔比重高達20%-36%。

2.3 股權眾籌成為主要業務型別

在正常運營的281家平臺中,涉及股權眾籌業務的有185家,佔到65.8%的比例;涉及產品眾籌業務的有119家,佔比42.3%,兼有兩種業務的平臺則有39家;單純的公益眾籌和房產眾籌 平臺分別為7家和9家。受相關政策影響,股權眾籌備受親睞,2015年新上線平臺涉及股權眾籌業務的達到128家(包括16家停運或關閉的平臺)。

2.4 產品眾籌資料分析

2.4.1 籌款金額

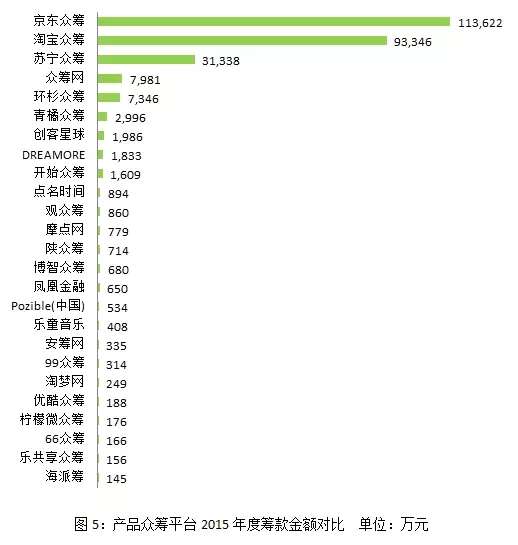

截止2015年年底,我國產品眾籌累計籌款金額 達到30.7億元,邁上30億元臺階。其中,2015年籌款金額高達27.0億元 ,是去年(2.7億元)的10倍。如圖5所示,京東眾籌、淘寶眾籌和蘇寧眾籌穩居第一梯隊,籌款金額均在億元級別;眾籌網、環杉眾籌、青橘眾籌、創客星球、DREAMORE和開始眾籌在1,000-8,000萬元之間,位列第二梯隊;其餘平臺中還有15家金額在百萬元級別,可排在第三梯隊。

京東眾籌是唯一邁進10億元俱樂部的產品眾籌平臺,自2014年7月上線以來累計籌款額已達12.6億元,其中2015年籌款額約為11.4億元 。比京東眾籌早三個月上線的淘寶眾籌累計籌款額約為9.8億元。兩家平臺已形成雙寡頭局面,其2015年市場份額分別為42.46%和34.88%,下半年月均籌款額均為1.15±0.01億元。蘇寧眾籌上線時間較晚(2015年4月),籌款金額在3.1億元以上,月度籌款額最高在7400萬元左右,短期內還不足以與前述兩家平臺比拼。

第二梯隊的6家平臺雖然沒有流量優勢,但也各具特色:眾籌網背靠網信集團,佈局較早,在非電商系平臺中規模最大;青橘眾籌的運營方已將業務重心放在股權眾籌上 ,規模一直不溫不火。創客星球和開始眾籌意在打造個性化創意平臺,聚焦創意實物和活動,前者偏重科技,後者有著濃厚的人文氣息,他們憑藉獨特的頁面風格、文案設計以及良好的移動端體驗打造出典型的”小而美”平臺。DREAMORE則專注於年輕一族的社交眾籌,近2,000萬元的規模依然頗具競爭力。

第三梯隊平臺的市場空間明顯受到擠壓,已經不大可能在規模上與前述平臺展開正面競爭。其中的點名時間曾在2014年8月高調宣佈轉型為智慧新品預售平臺,經過一年摸索後又迴歸眾籌,但是人氣銳減,專案數量也較少 。摩點網和樂童音樂等在垂直細分領域內做的較好的平臺,仍在繼續摸索;而淘夢網早已淡化眾籌屬性,在影視產業鏈上深耕細作,目前估值達5億元。

另有21家平臺年度籌款額均在60萬元以下,籌款總額約為447萬元,包括澳洲最大、世界第三大產品眾籌平臺pozible在中國的業務。

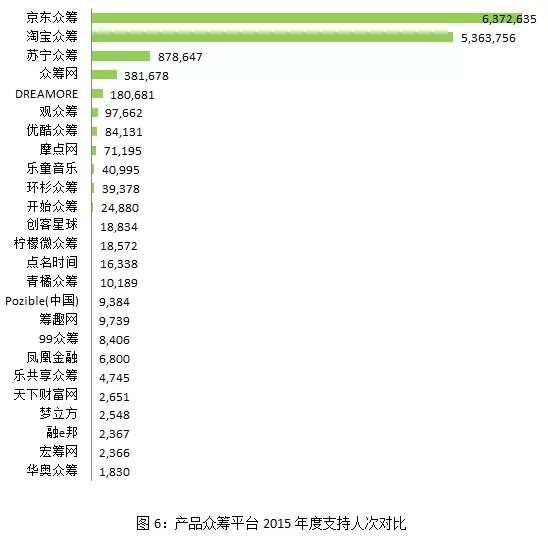

2.4.2 支援人次

2015年,我國產品眾籌累計支援人次約為1,367萬,考慮到失敗的專案,這個資料保守可以修正到1,400萬以上。如果按每人支援6-8次來估算,參與人數在175-235萬之間,已具備一定的規模。圖6展示了支援人次排名靠前的25家平臺的資料,其中京東眾籌和淘寶眾籌都在百萬級別,分別為637萬和536人人次;其次是蘇寧眾籌,約88萬人次;眾籌網和DREAMRE也都超過了10萬人次,擁有較高的人氣。其餘平臺中,支援人次在萬以上的還有觀眾籌、優酷眾籌、摩點網、樂童音樂等10家。

2.4.3 專案數量

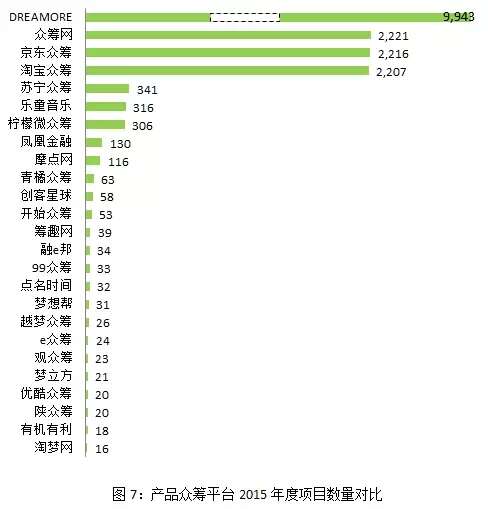

2015年,我國產品眾籌累計成功的專案超過18,551個,其中DREAMORE佔到一半以上。其次是眾籌網、京東眾籌和淘寶眾籌,不過這三者的差距很小,均在2,200個左右;蘇寧眾籌、樂童音樂和檸檬微眾籌則在300-350個之間,其餘除鳳凰金融和摩點網超過100個之外,均在65個以下。

2.4.4 小結

不論是籌款金額還是支援人數/次,擁有巨大優勢的京東眾籌和淘寶眾籌都遠遠高於其他平臺,呈二八格局之勢。不過,在專案數量上,運營在移動端的DREAMORE優勢明顯,這與其主打高頻、輕量、小額、分散且針對年輕受眾的專案密切相關。需要說明的是,以上三個維度的資料僅僅反映平臺規模和人氣,在流量競爭早已退居其次的現在,並不能說明一家平臺運營的好壞。

2.5 股權眾籌資料分析

據可獲取的資料顯示,2015年我國股權眾籌籌款金額在45億元左右,整體規模估計在50-55億元之間。其中,京東東家(京東私募股權眾籌)自2015年3月上線以來,為70多個專案提供超過7億元融資,在股權眾籌領域佔據著行業龍頭地位。

專注於實體店鋪眾籌的”人人投”發展迅猛,線上線下廣告鋪天蓋地,2015年促成融資4億元左右。成立時間較早且業內知名度較高的路演吧和創投圈,其資料未公開發布,後者的年度成交額估計在3億元左右。天使匯的交易資料除線上部分外,還包括以財務顧問的形式線下撮合以及曾在其平臺上掛牌的專案,其線上部分約佔整體比重的10%,估計在1.4億元左右。其餘平臺的資料如圖8所示,另有眾眾投等40家平臺未在圖中顯示,其年度融資總額約為6億元。

2.5 房地產眾籌資料淺析

房地產眾籌始於2014年,2015年開始受到業內廣泛關注。2015年5月底,國內首個”房地產眾籌聯盟”成立,成員包括平安、綠地、萬科、碧桂園、SOHO中國、萬通等一線房地產商。據零壹研究院資料中心不完全統計,截至2015年上半年,國內推出房地產眾籌產品的平臺共有17家,募得資金超過9億元;到年底平臺數量超過20家,累計募得資金估計超過20億元。

3 年度眾籌專案排行榜

2015年,產品眾籌領域共產生43個千萬元級別的專案,其中京東眾籌佔到19個,淘寶眾籌和蘇寧眾籌分別佔到14個和9個,剩餘1個為青橘眾籌所有。百萬元級別的專案則多達588個,京東眾籌和淘寶眾籌分別佔到235和182個,蘇寧眾籌和眾籌網其次,分別有28個10個,其餘19個專案落在青橘眾籌、開始眾籌等8家平臺上。表1列出了實際籌款額靠前的15個專案(均在1,500萬元以上)。

2015年,產品眾籌領域內支援人次在十萬級別的專案有8個,其中淘眾籌佔到4個,京東眾籌和蘇寧眾籌分別為3個和1個。京東眾籌的”三星S6鋼鐵俠定製版”手機專案參與人數達到35.96萬,創全球之最。數萬級別支援人次的專案則為212個,京東眾籌、淘寶眾籌和蘇寧眾籌分別佔到113、80和16個,觀眾籌、眾籌網以及摩點網各有1個。表2列出了實際籌款額靠前的15個專案(均在7萬以上)。

上述分析表明大額及高人氣專案基本為京東眾籌、淘寶眾籌和蘇寧眾籌所包攬,除了流量方面的原因外,最重要的莫過於平臺對專案的包裝及其與消費結合的屬性。現階段,我國產品眾籌的消費者以85後年輕人群為主,他們追求品質,緊跟時尚,擁有新的文化主張、新的生活態度和新的消費習慣,部分平臺在這方面正好同時契合了這些需求。

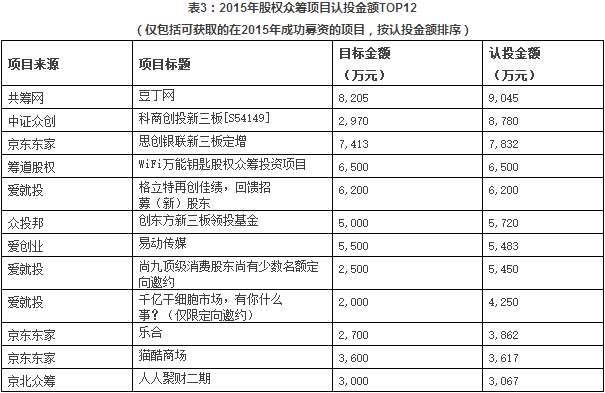

股權眾籌方面,由於不同平臺的定位(初創型/試驗品、成熟型、A/B輪、新三板等)不同,其專案在募資規模上差別較大。絕大多數平臺專注於初創型企業或產品的天使投資,融資規模多在幾十萬到幾百萬級別,彼此之間並無明顯的對比意義。這裡僅列出12個已知融資規模靠前的典型專案,具體如表3所示。

4 創新模式

2015年,網際網路眾籌出現了很多新的”玩法”。產品眾籌早期的”支援-創造-回報”方式儘管仍然佔據主流,但已略顯疲態,一些平臺創造了一些列全新的眾籌機制,讓人眼前一亮的同時也為整個行業的發展提供了一定的參考。股權眾籌在生態圈建設、眾籌機制及退出渠道方面的創新,也為投融資雙方提供了更好地服務。

例如:京東產品眾籌的盲籌、信用眾籌、無限籌等形式都頗具新意。盲籌 即在使用者不知道產品具體形式、價格和釋出時間的情況下下單,最終獲得物有所值的商品回報方式。2015年7月,網際網路手機廠商ZUK在京東眾籌平臺採用盲籌的形式釋出了其首款機型。淘寶眾籌後來推出的”盲訂”機制與此類似,大神手機等專案採用這種玩法獲得了遠超預期的效果。

信用眾籌表現為京東眾籌上的部分專案可用京東白條完成支付。無限籌則不對專案籌款期限做要求,可迴圈無限募集下去,一方面用定期按需生產的方式解決創業創新企業的生產痛點,另一方面能夠滿足使用者對產品延續性的需求,騰訊樂捐等公益性平臺的很多專案也採用了類似模式。

DREAMORE在2014年底徹底轉型為基於移動端的社交眾籌平臺,成功走出了一條新的產品眾籌發展道路。這種模式也叫做”輕鬆籌”,普遍表現為額度小、頻次高、回報靈活,場景廣泛,可以隨時隨地發起,無需稽核便能上線,受到年輕受眾的追捧。眾籌空間(輕鬆籌)此前也做了更早的探索,不過影響有限,眾籌網、檸檬微眾籌等平臺也相繼做起了移動端社交眾籌,社交化已成為大勢所趨。

股權眾籌方面,”閃投”是天使匯首推的一種高效專案路演形式,創業專案最短在一天內完成路演、約談和簽訂投資意向等投資環節,曾創造在8小時內融資近1億元的記錄。這種模式目前已被越來越多的股權眾籌平臺所效仿。36氪首推的”下輪氪投”在上市和併購之外為投資者增加了一條新的退出渠道(實際上是將股權收益轉變成類固定期限產品 )。京東”東家”則在9月份上線了消費板股權融資 ,這種模式下投資人既是股東又是消費者,可以有雙份收穫(分紅和體驗金)。

5 生態圈

經過幾年粗狂式的發展,我國網際網路眾籌行業在2015年顯得愈發理性。特別是下半年開始,新進場的眾籌平臺明顯減少,現有平臺越來越重視打造自身核心競爭力,以生態圈和上下游產業鏈的構建為主要著眼點。京東眾籌等電商系平臺,眾籌網等綜合獨立型平臺,淘夢網、樂童音樂等某一領域內的優秀者以及DREAMORE的產業體系都開始逐漸成型或露出端倪。這也導致未來的競爭更趨向於綜合實力的比拼,單純的流量競爭已經成為過去,眾籌行業的新規則正在被塑造。

從政策角度來看,眾籌對扶持創業創新的作用不言而喻,而創業需求也從單純的融資擴充套件到品牌、營銷、渠道、人脈等多項資源支撐,眾籌承載的意義變得更重,因此強化生態服務成為眾籌平臺的大勢所趨。

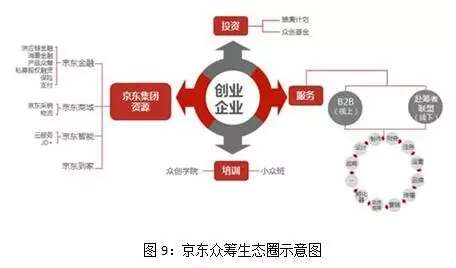

在產品眾籌、股權眾籌和房地產眾籌均有出色表現的京東金融著力打造京東眾創生態圈,已經覆蓋京東資源、投資、全產業鏈服務、培訓等四大體系,形成一站式創業創新服務平臺。京東商城、京東到家、京東智慧等資源可以對接給創業創新企業;雛鷹計劃、京東眾創基金、眾創學院和小眾班可以直接幫助、培訓、投資成長期企業; B2B平臺”眾創+”以及赴籌者聯盟可提供全產業鏈服務。目前已有不少專案因對接京東眾創生態圈資源獲得較好的成長效果,如沙米、三川二蓮、8H床墊等。

阿里系眾籌資源包括淘寶眾籌(產品眾籌)、上線不久的螞蟻達客(自營股權眾籌)以及戰略投資的36氪(戰略合作股權眾籌),在結構上相對鬆散,實際上也已經建立起了較為廣泛的佈局。淘寶眾籌一直有些”低調”,其推出的”淘富成真”計劃主要與富士康合作,藉助特定企業為專案提供設計、代工再到最後登入淘寶與天貓整個過程的支援,孵化能力正在增強之中。

蘇寧眾籌屬於後來者,其孵化侷限於蘇寧體系內部,還未走出線上銷售線下實體店體驗的O2O模式。

綜合獨立型平臺中最有代表性的當屬眾籌網,秉承網信金融的一貫作風很早便開始在眾籌行業佈局,在產品眾籌的基礎上相繼推出眾籌製造、開放平臺、眾籌國際、金融眾籌和股權眾籌(原始會)業務。網信集團業務眾多,資源甚廣,未來如何依託這些業務和資源打造一個更加緊密的創業、孵化體系,值得關注。

垂直獨立型平臺中僅淘夢網建立起相對成熟的生態,逐漸從微電影眾籌平臺發展成為一家優秀的網際網路新媒體影視平臺。淘夢網專注於影視上下游產業鏈,提供投資、出品、營銷、發行、眾籌、融資等服務,與愛奇藝等視訊網站建立了戰略合作關係。淘夢網在2015年8月和12月分別獲得A輪和A+輪融資,估值達到5億元。

6 結論及趨勢

2015年我國網際網路眾籌運營機構超過280家,年度規模邁上百億門檻,是2014年的6倍有餘,其中股權眾籌佔據半壁江山,產品眾籌和房地產眾籌分別在27億和20億元左右。但是在提升消費和萬眾創業的大氛圍下,相較於我國中小微企業巨大的融資缺口,網際網路眾籌市場仍然存在廣闊的發展空間,行業仍將延續爆發性增長態勢。我們預測,2016年行業整體規模有望達到300億元以上。

隨著相關法律法規和政策的陸續出臺(儘管還未落地),行業開始進入規範發展期,新進機構越發謹慎,巨頭開始強勢入場,原有參與者也更加重視打造自身核心競爭力。從下半年開始,平臺數量增長明顯放緩,更有部分以轉型、停運或直接關閉的形式出局。監管落地之後,一方面平臺之間的競爭將會更加激烈,大量中小平臺會被淘汰;另一方面垂直細分領域可能出現一批新秀,更多準備已久、實力不俗的”攪局者”也會紛紛入場,運營平臺總數在短期內不會有明顯變化。

產品眾籌將長期維持現有的雙寡頭局面,更多垂直或特色平臺會逐步發展起來;股權眾籌則在跑馬圈地的同時加速洗牌,京東東家、螞蟻達客和36氪等平臺的優勢會迅速擴大。生態圈或產業鏈的打造及落地能力將成為平臺的核心競爭力,擁有豐富的人財物資源,能夠有效整合對接投融資雙方,能夠將體驗做到極致的平臺才能在激烈的市場競爭中發展壯大。眾籌還是一個藍海市場,大而全或小而美的平臺均有其發展空間。

以平安好房和DREAMORE為代表的房地產眾籌和社交眾籌在2015年備受關注,目前還處於雖然還探索之中,但已經取得了不錯的反響,可以肯定會有更多平臺加入。在全民移動化的時代,移動端玩眾籌已是大勢所趨,移動端產品的設計和開發能力也成為眾籌平臺的競爭點。

眾籌模式一直在快速演變,更多新的玩法將會圍繞具體場景被創造出來,滿足使用者多層系需求。未來可能不再有品類之分,更多的將由場景決定,這有助於迴歸眾籌本質,讓更多好專案得到使用者關注。最後,眾籌行業有望得到資本市場的更多認可。更多優秀的平臺將會獲得VC/PE們的青睞,也不排除直接被收購或通過新三板等渠道上市的可能性。