(一)總體情況

2015年1-4月酒類進口市場的總體情況繼續呈現量額回升,均價下降,結構調整的形態。烈酒的進口額仍處於負增長,進口量的增幅也出現了小幅縮窄;啤酒的進口額維持著較高速度的增長;而葡萄酒的進口額增速繼續小幅提高。

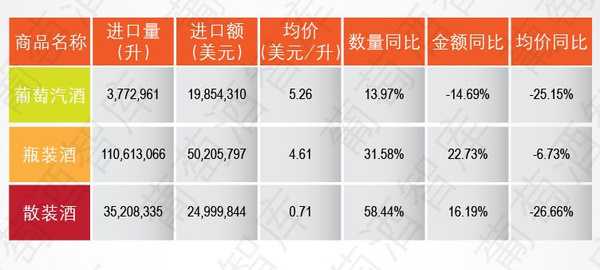

其中葡萄酒:

葡萄酒下屬的三個品類,瓶裝酒的進口量額繼續回升,但市場回暖的速度已經趨向平穩;葡萄汽酒仍呈現量增額減的態勢,但進口量的增幅在下降,進口額的降幅在小幅擴大,同時價格結構仍在調整;散裝酒的進口量額增長率均由負轉正。

(二)原瓶裝葡萄酒情況

進口來源地情況:

從進口來源地方面看,大部分主要進口來源地保持量額齊升。自澳大利亞進口的持續的增長仍為市場回暖最強勁的發動機,且其增幅繼續提高,對第三名的智利則幾乎形成了3:1的優勢,同時排名第一的法國的進口額增速出現了小幅下降,兩相作用下,澳大利亞同法國的市場佔比差距縮小了不到11個百分點;智利的進口額增長出現加速,同西班牙的差距又有所拉大。義大利的跌幅繼續收窄,但仍為前5名中唯一一個進口額負增長的來源地。其後的南非和美國交換了位次。

從進口企業方面看,瓶裝葡萄酒進口市場的赫芬達爾—赫希曼指數(HHI指數,文尾有註解)為410,屬於高度競爭市場。

(三)啤酒情況

進口來源地情況:

進口來源地方面,荷蘭仍佔據榜首的位置,但和排名第二的德國之間的差距在減小。墨西哥繼續佔據第三的位置。排名6、7的韓國和比利時交換了名次,其餘來源地名次無變化。

從進口企業方面看,啤酒進口市場的赫芬達爾—赫希曼指數為332,屬於高度競爭市場。

注:

赫芬達爾—赫希曼指數(HHI指數)是衡量市場壟斷/競爭程度的指數,數值區間在10000≥HHI>0之間。

一般情況下該指數數值越低,則市場競爭程度越高,一般分為六個檔次:

資料來源:酒類進出口商分會