本文來自:盈燦諮詢 胡明濤

在過去的短短几年裡,以網貸和眾籌為主體的網際網路金融發展勢頭席捲全球。

大量的P2P網貸、眾籌以及其它型別的網際網路金融平臺正在世界各地不斷湧現,這些平臺利用技術創新變革了大眾、企業和機構進行投資和籌資的方式。隨著時間推移,網際網路金融平臺處理資金申請變得更加高效、介面應用更加便捷、資訊透明度更高。重要的是,這種科技含量十足的金融創新發展模式深受全球千禧一代人群(出生在1980年到2000年之間)的青睞。現在,以網貸和眾籌為主要標誌的網際網路金融不斷實現發展模式的豐富演變,同時也在逐漸積累替代傳統金融發展模式的潛力。

一、內容提要

這篇報告比較中國、美國、英國的新型金融發展模式中的網貸和眾籌。報告主要包括內容提要、發展模式比較、發展狀態和新跡象、成長環境、演變趨勢及展望共6個部分。報告透過參照美、英兩個已開發國家的具體發展優勢,給出適宜於中國網際網路金融長期發展的借鑑,並探討中國網際網路金融可能發生的演變趨勢。

報告參考了政府部門或智庫機構在2016年釋出的報告,包括美國財政部5月10日釋出的美國網貸白皮書《網路借貸中機遇與挑戰》;劍橋大學和慈善機構Nesta2月釋出的英國網路替代金融調研報告《擴充邊界》;劍橋大學和芝加哥大學4月釋出的美洲金融科技調研報告《開創新天地》;穆迪公司5月釋出的報告《Fintech(金融科技公司)正在改變競爭格局但它們未必能取代銀行的中心地位》;盈燦諮詢和網貸之家5月釋出的《2015中國網路借貸行業藍皮書》;盈燦諮詢《2015年中國眾籌行業年報》等。

二、發展模式及定義

中美英網貸和眾籌的定義及示例見表1:

網貸模式比較

中國、美國和英國的網貸模式的定義包含兩個共同點,一是以網際網路技術平臺為資金借貸載體,二是借款人是傳統金融服務難以覆蓋或無法覆蓋的群體。

中國網貸型別種類較多,借款人的抵押物可以是個人信用、汽車、房屋、裝置等。美國網貸模式則主要由學生貸、消費貸和小企業貸款等構成,其中消費貸在美國網貸市場中佔據主導地位。據相關報告,2015年美國消費貸交易量(約為288.3億美元)在該國同期金融科技行業交易總量中的佔比接近80%。機構投資者在消費貸中的投資佔比較高,投資金額水平接近60%。在英國網貸模式中,機構投資者的投資佔比不高,平臺上多表現為個人投資者投資給個人或中小企業。據有關報告,英國有45%的網路替代金融平臺宣佈機構資金參與;2015年P2P商業貸中,有26%的資金來自機構投資;同期P2P消費貸中,有35%的資金來自機構投資。

英國2015年P2P網貸的市場規模約為27.2億英鎊,約為242億元人民幣。英國P2P商業貸所佔市場規模最大,該模式分為只含房地產和不含房地產。2015年英國P2P房地產商業貸的市場規模達到6.09億英鎊,而不含房地產的P2P商業貸市場規模約為8.81億英鎊。P2P房地產商業貸在英國成為一個獨立的發展模式。

眾籌模式比較

中美英三國的眾籌定義相似。英國2015年眾籌規模約為3.86億英鎊(約為34.3億元人民幣),股權型房地產眾籌在2015年的市場規模達到8700萬英鎊,而不含房地產的股權型眾籌市場規模為2.45億英鎊,所以股權型房地產眾籌在英國也是一個獨立模式。這表明股權型房地產眾籌有成為重要細分市場的潛力。美國與英國相似,2015年美國房地產眾籌的市場規模約為4.84億美元,同期美國眾籌市場規模總計約為19.56億美元。根據中國國家統計局公佈的2015年人民幣平均匯率為1美元兌6.2284元人民幣,則2015年美國眾籌市場規模約為121.8億人民幣。據不完全統計,中國2015年眾籌市場成功籌資規模約為114.24億人民幣。

三、發展狀態和新跡象

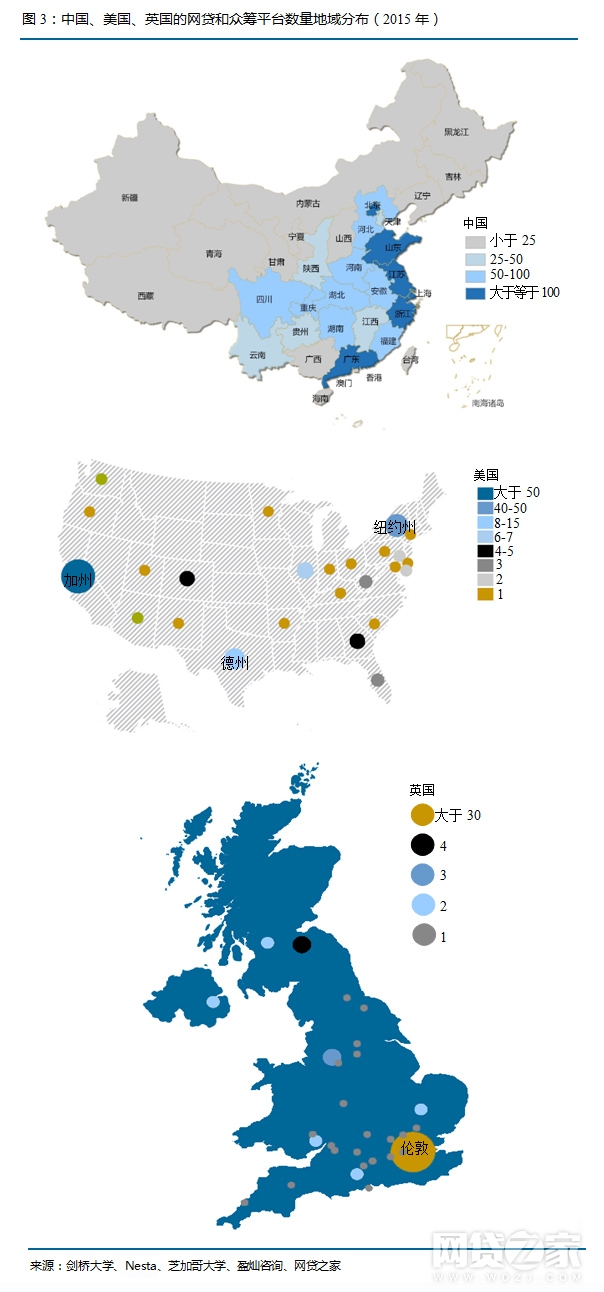

發展狀態的比較包括市場規模及增長率、運營平臺數量及平臺地域分佈,詳見下圖:

2013年到2015年中美英三國網貸和眾籌的市場規模均呈遞增趨勢,其中,中美市場規模是加速遞增(中國資料採用當年網貸成交量加上當年眾籌成功籌資金額;美國資料來自報告《開創新天地》;英國資料來自報告《擴充邊界》)。圖1中,中國2015年的市場規模大約為9937.24億人民幣,美國市場規模約為361.7億美元。根據前述1美元兌6.2284元人民幣,則2015年美國市場規模約為2252.8億人民幣,約佔同期中國市場規模的22.7%。英國的市場規模增長在2015年明顯放緩,2015年市場規模(約為284.6億人民幣)同比增長率略高於2014年同比增長率的一半。鑑於英國今年6月宣佈脫歐,其市場規模增長可能在2016年繼續放緩。

圖2中,2015年中國在運營的網貸和眾籌的平臺數量合計約為2878家,美國約為200家,英國約為100家。

中美英的新型金融平臺分佈呈現顯著的“海洋性分佈”特點。圖3中,2015年中國網貸和眾籌平臺由北向南主要集中在北京、山東、江蘇、上海、浙江以及廣東六個地區。除北京外,其它五個地區全部位於沿海一帶。廣東平臺數量最多,約為550個;北京375個、山東339個、浙江321個、上海256個、江蘇143個。美國平臺主要分佈在加州、紐約州以及德州,這些地區同樣全部位於沿海一帶。其中加州平臺數量最多,超過美國傳統金融中心紐約州。加州的矽谷是美國乃至世界科技產品研發的中心,這裡坐擁許多全球知名的科技公司,也有多如牛毛的創業公司,對資金十分渴求,這可以解釋加州的網貸和眾籌平臺的數量為何多於紐約州。在英國,許多平臺的總部開設在倫敦,倫敦的投資活躍度和籌資活躍度在全英網路替代金融市場中排名第一。

新跡象

新跡象突出反映在三個國家中網貸規模(或主要細分領域)在傳統金融借貸總額中的比重越來越高,且大體呈現加速增長趨勢。

圖4中,2015年中國P2P網貸餘額規模約為4395億元,總金額十分接近同期全國小額貸款公司貸款餘額的一半。值得注意的是,小額貸款公司貸款餘額在2015年並未延續之前的快速增長勢頭,相反還略微下降。另外,2015年P2P網貸餘額是2014年水平的4倍強,其加速增長趨勢明顯。

2015年美國金融科技行業企業融資總額只是美國傳統商業貸款餘額的1.26%,但融資總額較2014年的水平增長152.7%。更為明顯的是,在以消費型經濟模式為主導的美國社會中,2015年金融科技行業的消費貸規模約佔到傳統消費貸規模的12.46%,這一佔比在2014年還只是3.81%,可以判斷美國金融科技行業中占主導地位的消費貸的市場規模同樣呈現加速增長趨勢。

與中國、美國的新型金融市場規模發展相比,英國稍有不同。英國P2P商業貸(含房地產)在中小企業新增貸款金額中的佔比由2013年的0.9%上升到2014年的3.3%;P2P商業貸(不含房地產)在小企業新增貸款金額中的佔比從2013年的3%提高到2014年的12%,不過,2015年該模式的佔比水平可能是13.90%,反映出增長趨勢有所放緩。加之英國在6月宣佈脫歐,受政策不穩定影響,英鎊匯率擾動可能會進一步抑制英國網路替代金融市場規模及其細分領域的增長勢頭。因此,英國市場的發展狀況仍需觀察。

四、成長環境

網貸和眾籌的成長環境比較以美國為參照。2015年美國市場規模約佔到中國的22.7%,但是美國金融科技行業是在一種比較謹慎的監管氛圍中成長,美國對網貸和眾籌的監管措施比較全面且監管規定嚴格,參見表3。

美國金融科技行業創始之初便面臨著相對嚴格的法律監管環境,所以美國的網貸和眾籌的市場規模增長受到一定程度的限制,但平臺跑路和蓄意詐騙的數量很低。然而,新生的金融科技行業是否一開始就要面對如此縝密的法律監控網,目前監管機構也是意見不一。在今年5月釋出的網貸白皮書中,美國財政部不斷髮問應該如何做到合適、合情、合理的監管才能促進網貸行業的健康發展,讓難以獲得傳統金融服務的企業或個人拿到貸款,從而促進美國中小企業的發展,提高社會就業率。所以,嚴格監管能為金融科技行業平穩發展提供基礎,但也限制行業創新並抑制創業積極性。

表3中,2012年正式成為法律的《促進創業企業融資法案》的一些條款隨著金融科技行業的發展而相應做出調整。2015年,該法案第三章獲准生效。對眾籌平臺至關重要的是,第三章允許非合格投資者也能透過眾籌平臺參與投資,這說明美國監管當局的新型監管措施尋求在保護投資者和刺激並促進金融創新之間維持平衡。而且,監管規定在2016年再次與時俱進,新型監管A+(即第五章)眾籌條款將允許眾籌市場向非合格投資者(專門指每年收益超過10萬美元的投資人)開放,這將進一步擴大美國投資人群的基礎。

雖然金融監管法律是美國金融科技行業的發展基石之一,但美國國內眾多平臺對監管的看法並未達成共識。據報告《開創新天地》,有51%的美國網貸型平臺和43%的股權型平臺認為目前的監管措施是充分且合適的。但是,也有15%的網貸型平臺和34%的股權型平臺認為目前的監管措施過於嚴格且多餘。畢竟,監管過多會抑制創新。例如,信用評分模型對美國消費貸平臺來說十分重要,但是,美國《公平借貸法》禁止這些平臺在信貸承銷過程中使用統計資料和其它形式的資料(能夠揭示年齡、性別、種族等特徵)。這些監管措施給美國的金融科技平臺帶來競爭劣勢,因為世界上有許多國家允許在貸款承銷過程中運用這些資料。

總之,雖然美國嚴格的監管規定一定程度上抑制該國市場規模的增長,但是從大的格局來看,即從行業公信力來說,監管是十分必要的,從這一點上看,美國國內監管體系的安排值得中國取長補短的。

五、演變趨勢

美國嚴格的監管規定給金融科技行業產生的突出影響之一是越來越多的機構投資者參與到金融科技行業的投資活動中。根據報告《開創新天地》,美國金融科技平臺中資產負債表消費貸和資產負債表商業貸(直接借貸)均宣佈有超過93%的投資金額來自機構投資者;票據融資模式宣佈有83%的資金來自機構投資者;在P2P網貸模式中,房地產貸、商業貸和消費貸(平臺借貸)分別宣佈有73%、72%和53%的投資資金來自機構投資者,這都表明機構投資者參與度高漲。

一方面,有些法律條款禁止經濟實力不夠、抗風險能力不強的個人投資者參與金融科技行業的投資活動中;另一方面,比起個人投資者,機構投資者的財力更加雄厚,較容易滿足法律規定的最低資金要求或其它盈利要求,關鍵是機構的行業知識水平和智力儲備遠遠高於個人投資者,其能夠更好地應對美國錯綜複雜的法律監管規定,所以平臺也十分歡迎機構前來投資。而且,對於監管當局來講,對機構資金活動的監管更加方便、高效。

因此,中國以網貸和眾籌為代表的網際網路金融市場如果在規模擴大的同時,又要取得質的提高,監管當局應該頒佈相關規定進一步提高機構投資者在互金市場中的投資比重。當然,提高資金門檻並非是將個人投資者排除在市場之外。畢竟,中國網際網路金融市場快速發展的一大國情是,國內的中小企業和個人從傳統金融機構手中難以獲得貸款,其難度甚於金融體系完善的美英兩國。2013年到2015年期間中國並沒有頒佈系統且嚴格的網際網路金融監管法規,這實際上為彼時中國市場的爆炸式增長一路開綠燈,在取得創紀錄市場規模的同時,國內也發生不少平臺跑路、欺詐投資者的事件(例如36氪眾籌平臺上某公司財務造假),其結果是對國內網際網路金融行業的公信力帶來損害。而且由於牽涉的個人投資者數量不少,對社會穩定發展產生影響。

所以,借鑑美國金融科技行業的成長環境,對中國網際網路金融市場施加合理監管,大力提高機構投資者的投資佔比是可以預見的網際網路金融演變趨勢。

六、展望

雖然中國網貸和眾籌市場的總規模和增長速度遠遠強於美英兩國,但應該看到,美英兩國市場是在一個比較完備、成熟的金融法制環境下成長的,加之美英兩國內同樣存在大量渴求資金但又不易從傳統金融機構手中獲得貸款的中小企業和個人。所以,美英兩國,尤其是美國金融科技市場的長期發展趨勢明顯看好。

再看中國網際網路金融市場,鑑於近期銀監會、公安部、工信部、網際網路資訊辦公室聯合釋出《網路借貸資訊中介機構業務活動管理暫行辦法》,規定同一平臺個人最多借款20萬元,同一法人或其它組織最多借款100萬元;不同平臺個人最多借款100萬元,同一法人或其它組織最多借款500萬元。這項規定大機率會抑制2016年網貸成交量的增長。考慮到1至7月網貸交易總量已經突破1萬億元人民幣,我們預測2016年全年網貸成交量突破2萬億元會有相當大難度。不過,就算達到2萬億元的規模,互金行業總交易量在2016年同比增長率也剛剛超過100%,低於2015年的289.76%,增長趨勢明顯放緩。監管新規究竟會如何影響互金行業的成長,尚需時間觀察。

應該看到,中國網際網路金融市場將根據近期出臺的嚴格監管措施而進行結構性調整,但這不會阻擾網際網路金融行業在中國經濟的長期發展中扮演一個越來越重要的生力軍角色。畢竟,這種不斷創新的金融發展模式比傳統金融模式的效率要突出、透明度要高、並且受眾範圍更廣、更年輕,具備不可限量的後勁。根本上講,是因為中國存在金融服務未被充分開發的龐大潛在市場。

總之,中國、美國和英國的網際網路金融市場的發展潛力均不可估量。