整體來看,BAT三巨頭在教育產業的佈局並不激進,採取的是自建平臺和投資內容短板兩條腿走路的方式。然而,在這個以非標、個性化產品為主的市場,BAT的投資已經進入聚合和搶立標準的階段,誰能率先建立起行業標準,就能搶先一步獲得話語權,佔據生態圈的上游位置。

2016年7月26日,騰訊課堂正式釋出TOP課堂計劃,為16家優質教育機構頒佈認證,獲得認證的機構將享有騰訊課堂賦予的認證特權。騰訊教育負責人陳書俊表示,“機構認證計劃”的推出是為了更好地扶持優質機構,讓優質內容能在騰訊課堂上獲得更好的發展,同時也為平臺上的使用者提供更多樣化、更便利的課程與服務。

在此之前,百度早在2015年底就推出了“光合計劃”,以百度傳課為平臺,扶植教育機構共建生態平臺。近期,百度傳課與百度文庫、百度糯米先後啟動了實質性合作,百度傳課與百度文庫聯播推出學習專題,糯米上也開闢了教育頻道。

阿里雲近期正式上線培訓與認證服務,試圖打造中國最大的雲端計算和大資料培訓與認證平臺。通過線上視訊、自助實驗課以及線下講師授課等多維度的培訓方式,聯合眾多教育機構與合作伙伴,幫助學員快速掌握雲端計算和大資料的實用技術知識,熟練運用阿里雲的產品、技術、服務與解決方案。

這些舉措表明,在經歷了2013年的線上教育投資熱潮之後,BAT三巨頭再次默契地把矛頭指向了搶立標準。在這個以非標、個性化產品為主的市場,誰能率先建立起行業標準,就搶先一步獲得話語權,佔據生態圈的上游位置。在此之前,依靠各自核心優勢自建平臺以及不斷投資收購優質內容兩條腳走路的方式,BAT已經初步完成了對教育產業的跑馬圈地。

有三巨頭的規模壓陣,儘管其介入程度相對於本身體量而言都只是很小的一部分,但就整個教育產業、尤其是線上教育產業來說,仍然是最不可忽視的一支力量。

百度傳課歸航,作業幫小船出海

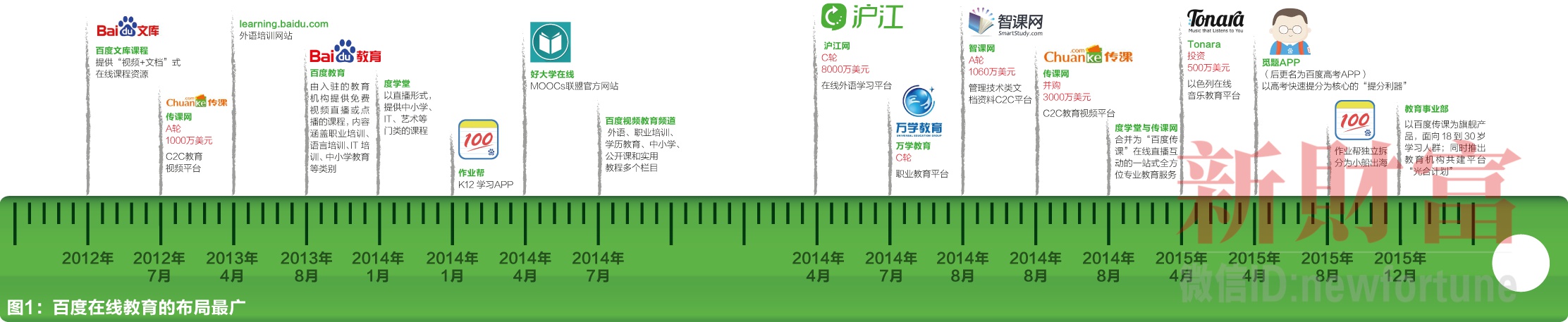

與阿里、騰訊相比,百度主打的搜尋為使用者主動行為,與教育的屬性更為貼近。從2005年起,百度就藉助百度知道、百度百科、百度文庫等泛知識領域產品切入教育行業外緣,並聚集了大批忠實使用者,成為網際網路使用者獲取知識資訊的主要渠道。在百度的關鍵詞搜尋收入中,來自醫療和教育的收入分別佔據冠亞軍之位。百度由此最先嗅到了線上教育的商機,於2012年由百度文庫推出文庫課程,率先佈局。

隨後的3年裡,百度採用全群體覆蓋、平臺化運營的模式進行產業佈局,以泛知識和核心教育兩大產品類別為發展路徑,自建平臺和投資優勢垂直內容共進,涵蓋線上課程、視訊課程、題庫類App、外語培訓網站等各細分品類(圖1)。因此,在BAT三巨頭中,百度在教育領域是出手最早、動作最為頻繁、且佈局最廣的一個。但由於業務繁雜、戰線拉得過長,思路不清晰,整體來看卻始終顯得有些不溫不火。

(點選圖片檢視大圖)

2015年以來,百度無法與騰訊、阿里相提並論的尷尬愈發凸顯,因此它更急於培育網路營銷之外的營收來源,教育產業對其的重要性變得尤為突出。百度開始對旗下教育部門進行大面積整合,教育產業正式上升到集團戰略的高度。

百度對教育產業的整合思路主要是以使用者年齡為分界,佈局兩大塊:

一方面,新成立以百度傳課為重心的教育事業部,主要面向18-30歲的人群,包括大學生、職場使用者等,向綜合型大平臺的方向發展;

另一方面,原有的百度文庫事業部,將利用自身積累資源,通過百度高考和文庫優課(為教師提供教學資料檢索)兩款產品,專注K12領域。同期,百度傳課推出面向教學機構的“光合計劃”,為合作機構提供便利,降低優質內容產出成本。

早在2012年7月,百度投資就出資1000萬美元投資C2C教育視訊平臺傳課網,並於2014年8月再出資3000萬美元將其完全收歸旗下,並與度學堂合併成立百度傳課,成為自營的綜合性大平臺。

而在市場最大、競爭最為激烈的K12領域,百度反而將內部孵化出的優質產品作業幫拆分獨立融資。作業幫是針對中小學生的題庫應用,曾與百度知道同屬百度知識事業部,利用後者此前已積累十年的問答資料,作業幫獲得了天然的題庫資源,加之百度強大的搜尋技術研發支援,上線時曾被認為是“垂直教育版的百度貼吧”,使用者數發展迅速。2015年8月,作業幫獨立拆分融資的業務,新公司被命名為“小船出海”。 截至2016年6月,作業幫的使用者量突破1.3億,其直接競爭對手小猿搜題使用者量為9000多萬。

從併購百度傳課到分拆作業幫,百度意在自身運營教育綜合平臺,而可能成為強勢垂直平臺的產品推出去進行獨立的市場拼殺,以期培養出具有顛覆性的佔絕對優勢的垂直平臺。因競爭格局尚未穩定,百度在此細分領域的時間視窗仍在。

騰訊QQ、微信內部競爭,投資絕對優質內容

在教育領域,騰訊採取其一貫的集中優勢力量做到極致,而在非自身優勢領域,則尋找可能結盟的最強夥伴,成就別人的同時也成就自己。

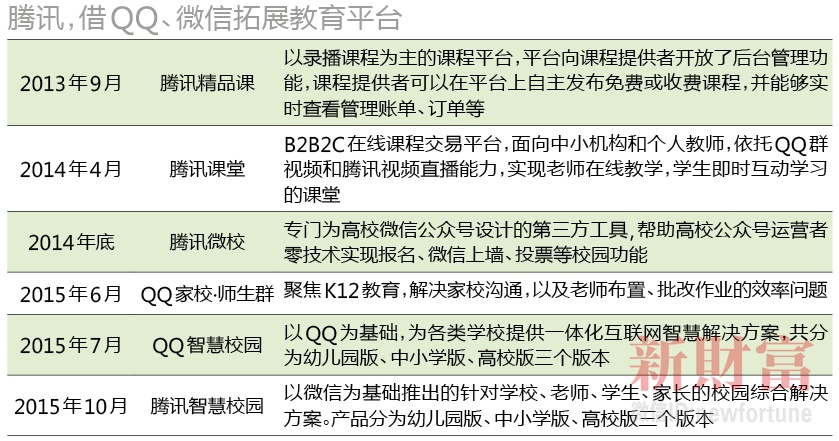

2013年9月,騰訊釋出了以錄播課程為主的課程平臺騰訊精品課,平臺向課程提供者開放了後臺管理功能,課程提供者可以在平臺上自主釋出免費或收費課程,並能夠實時檢視管理賬單、訂單等。2014年4月,騰訊上線騰訊課堂,作為一個B2B2C線上課程交易平臺,面向中小機構和個人教師,依託QQ群視訊和騰訊視訊直播能力,實現老師線上教學、學生即時互動學習的課堂。2014年底上線的騰訊微校,則是一款專門為高校微信公眾號設計的第三方工具,幫助高校公眾號運營者零技術實現報名、微信上牆、投票等校園功能。

騰訊在社交領域的優勢已經達到“無敵是多麼寂寞”的高度,在該領域只有微信與QQ之間可互搏,而騰訊從來不在意自家不同事業群間的相互競爭,以實現“多條腿走路”的戰略。2015年,騰訊同時依託QQ和微信推出了三款產品,均劍指教育社交生態。2015年6月,推出了QQ家校·師生群,使用者主要聚焦在K12教育,以解決家校溝通,以及老師佈置、批改作業的效率問題。2015年7月和10月,騰訊分別依託QQ、微信,上線了QQ智慧校園和騰訊智慧校園,推出針對學校、老師、學生、家長的網際網路智慧解決方案,產品分為幼兒園版、中小學版、高校版三個版本。雖然騰訊以“互補性”解釋QQ智慧校園和騰訊智慧校園的側重點和基礎平臺各有不同,但事實上兩者均以校園使用者為重點,在發展上難免會有所競爭。但以QQ和微信在社交領域的地位,兩者競爭為集團帶來的利益依然超過潛在的資源內耗風險。

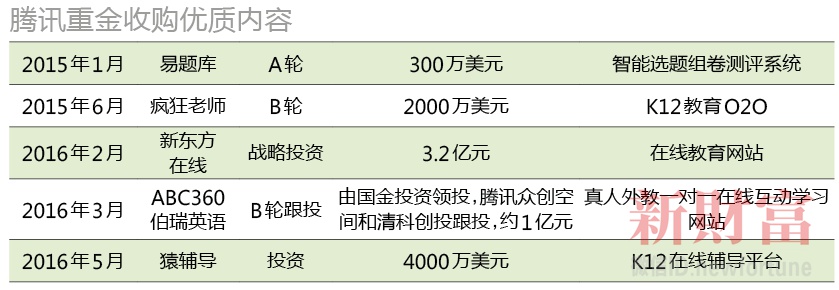

近年來,騰訊在泛娛樂版圖的投資絕對突出,以遊戲、影視為主的泛娛樂產業從本質看與教育同屬內容產業。騰訊對內容的駕馭運營能力已經在影視遊戲領域獲得多次驗證,從某種角度來講,可以說強勢社交與優質內容的有機結合造就了今天神一般的騰訊。因此,騰訊對教育內容的投入同樣不遺餘力,重金投入K12教育領域,先與教育巨頭新東方達成戰略合作,共建新東方線上,再收購強勢垂直平臺猿輔導,直接與百度作業幫競爭,未來教育有望成為其既遊戲之後又一大現金牛業務。

阿里,做教育產業的“淘寶”

阿里的電商基因決定了其在內容駕馭方面的弱勢,這在阿里在泛娛樂領域與騰訊的競爭中顯現無疑。線上教育領域,阿里沒有表現出其在影視娛樂方面的激進,甚至可以說有點“冷淡”,僅在2014年完成兩項投資,其中之一超級課程在拿到融資後,還頻頻爆出使用者和融資資料造假、產品缺乏盈利模式等負面訊息,很多人評論阿里的此次投資是“看走眼”。

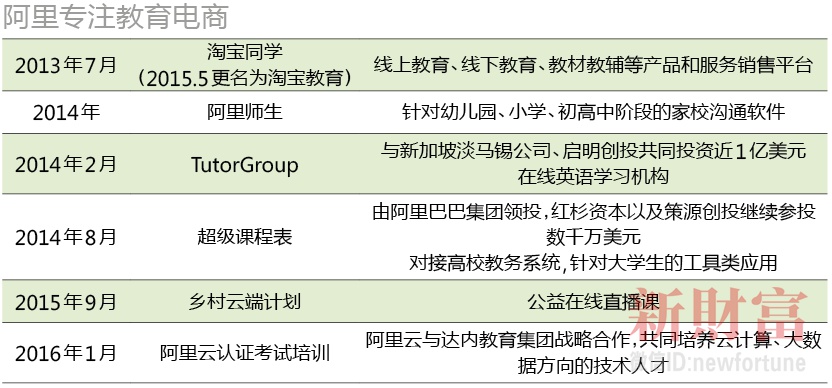

不過,阿里在佈局上的“冷淡”反而在一定程度上成就了在教育商業上的成功,其專注於延續電商基因、以交易為核心,將教育內容當做商品進行售賣。阿里於2013年7月推出了“淘寶同學”教育頻道,走2B+2C的混合型平臺模式,把優質的平臺商、機構、教師、課程等資源都攏進來:一方面,機構可以在上面提供直播教學;另一方面,任何使用者只要有一技之長,都可在“淘寶同學”釋出課程,或者申請線上直播許可權。因擁有完整的商家服務、使用者管理、支付體系以及信用評價體系,2012至2014年期間,淘寶教育交易規模增長710%,付費使用者數增長520%,客單價增長了50%。

2015年5月,淘寶同學更名為淘寶教育,其時負責人房卉林透露,淘寶教育上已有超過5萬家培訓機構,每年有超過1000萬的付費使用者,入駐淘寶教育的一家培訓機構在淘寶教育的平臺上一年的交易額可以達到5000萬元以上。

淘寶教育專注於做好線上教育的產品與客戶的連結,採用已在實物電商上驗證的成功經驗推廣線上教育產品,如“超級送”的活動:使用者購買實物商品時,商家可以贈送相關的線上教育課程,比如對購買單反相機的使用者,贈送一些關於單反相機的課程,以此培養使用者在線上教育產品的付費習慣。

除此之外,淘寶教育還定位於完善教育生態鏈,利用平臺的優勢幫助線下機構轉型。一方面提供基礎設施,研發更流暢的直播技術和錄播技術等技術工具,簡化機構線上開店的流程。同時增加移動端入口,為線下機構導流。淘寶教育稱一年內至少幫助一萬家線下機構向線上轉型。

綜合平臺商業實現可預見,產業突破仍依賴垂直機構

整體來看,三巨頭在教育產業的佈局並不激進。除百度因面臨增長危機有將教育產業提至集團戰略高度的意圖,騰訊與阿里仍意在開放渠道,為自身現有海量使用者增加又一變現途徑,以期產業格局明晰之時,憑藉在平臺和標準上的佈局,完成利潤的收割。

目前三家旗下分別自營有百度傳課、騰訊課堂和淘寶教育綜合線上教育平臺,均為大而全的課程超市形式,在發展階段上正由粗放式佈局向樹立優勢頻道過渡,在主打門類上存在差異,在強大的流量優勢下面臨的問題大同小異。

百度傳課平臺上有2萬多門課程,騰訊課堂有7.5萬門課程,淘寶教育也有1萬多門課程,從類別來看,均涵蓋職業技能培訓、語言學習、考試認證、興趣愛好、文體藝術、中小學教育、親子早教等大部分教學領域,從課程數量與類別來看顯示出大而全的特點。

但是,以使用者進入的感受來看,同質化內容較多,雖然三家均採取通過電商的點評模式來規範教師的服務,但要尋找與使用者需求匹配的、有價值、有吸引力的課程仍然比較困難;而且教學內容呈現碎片化,缺乏系統化的知識點銜接,因此更適合於受興趣驅動的資訊查漏補缺,很難實現嚴謹的教學過程。對入駐的教師與機構來說,主要意圖還是期待從中獲取流量。從商業角度來看,綜合教育平臺的營銷與入口作用明顯,可以順理成章實現對機構的收費或交易提成,但對整體線上教育產業的格局不會產生太大的影響。

百度對教育產業的擴充最為迫切,而騰訊擁有大量的年輕遊戲使用者,與教育使用者天然貼近,因此這兩家都在創新的線上教育領域重金佈局,短兵相接,阿里反而坐在淘寶教育上觀戰。

2016年5月,騰訊以4000萬美元投資猿輔導,與百度分拆出去的作業幫形成直接的競爭。而猿輔導、作業幫均從搜題產品獲得了不小的流量,而今又雙雙將其引流向直播課以期獲得變現,兩家在優質師資的爭奪上已近白熱化。

經過兩年的洗牌,線上教育市場進入了“剩者為王”期,相應地,騰訊與百度的佔位從廣撒種到了優勢培養的收網階段,以阿里一貫的打法,待至行業收割期,隨時都可能重金出手。

作者:張偉靖、劉鮮花 來源:新財富雜誌(ID:newfortune) 原載於《新財富》2016年10月號封面