我國傳統停車行業現狀包含四大痛點:總量缺口大、結構較分散、管理散亂、智慧化水平低。這直接導致了例如停車需求端一位難求、停車體驗差,停車供給端空置率高、管理成本高等諸多問題。

“網際網路+停車”通過網際網路把分散的停車場聯接起來,破除資訊孤島,實現有限停車資源的優化配置使解決之道。“網際網路+停車”市場在共享經濟、資本湧入、政策利好三大驅動力下,各種停車 Apps 湧現,據不完全統計目前全國停車 Apps 遠超 100 個。

那麼,在蛋糕逐漸顯現之後,國內網際網路停車發展的真實現狀如何?又具有哪些潛在的發展和投資價值呢?

四類玩家

網際網路停車主要有四類玩家: 1)創業型公司; 2)智慧停車裝置商; 3)市政交管部門; 4) BAT。目前主要以創業公司和智慧停車裝置商為主, BAT 只是輕度參與。

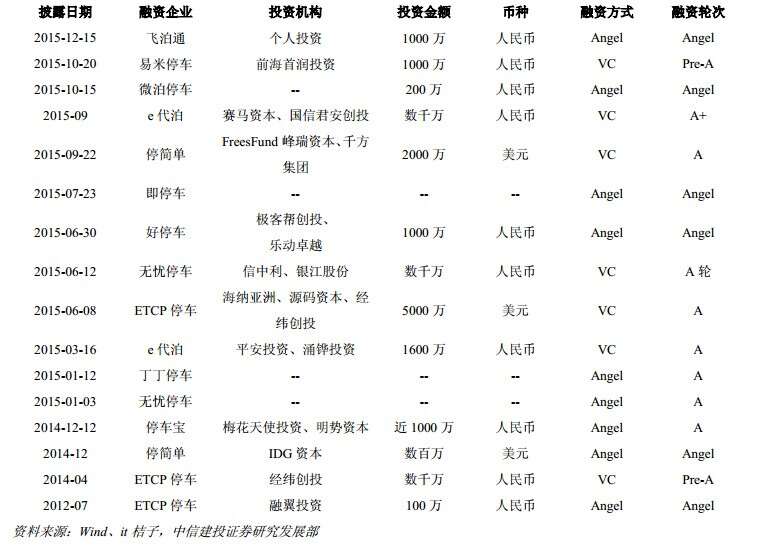

創業型公司:網際網路停車風起,大量創業型公司湧入,如停車百事通、 ETCP、丁丁停車、 e 代泊等,創業型公司資源是短板,只要一輕資產模式切入。

智慧停車裝置商:智慧停車裝置商乘“網際網路+”的東風,從單純的智慧停車軟硬體提供商向 “智慧停車裝置+雲平臺+APP”全套解決方案提供商轉型升級,具備軟硬體技術優勢,同時沉澱下來的停車場客戶構成資源優勢。如無憂停車、捷順科技(捷停車)、安居寶、立方控股(行唄)等。

市政交管部門:市政交管部門掌握路側停車位及路外公共停車場(以北京為例市政掌握 16.65%的停車位),具有資源優勢,同時財政雄厚,整合能力強,如深圳市道路交通管理事務中心(宜停車)、上海市交通委(上海停車)。

BAT:與“網際網路+叫車”被“阿里+騰訊”獨霸不同, BAT 在“網際網路+停車”還是輕度參與。騰訊以微信公眾號+微信支付”、百度以“百度地圖+百度錢包”、阿里以“支付寶+高德地圖+立方控股”切入網際網路停車,主要是以地圖、支付應用和流量入口應用對停車 APP 進行整合、嵌入。

五種模式

目前網際網路停車主要有五種模式:車位資訊共享、全流程優化、車位預定 B2C、車位共享 P2P 及代客泊車。

車位資訊共享:輕資產+整合資料+進場服務,節約搜尋成本

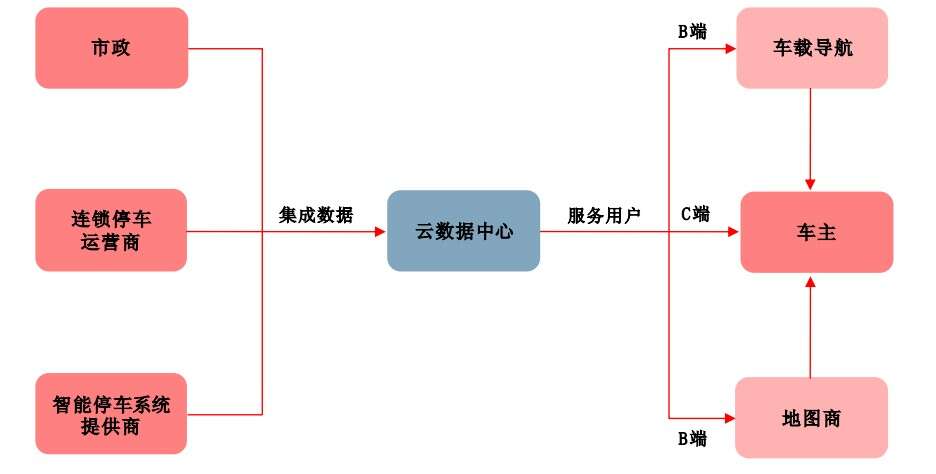

該模式以輕資產方式,充分利用既有智慧停車裝置,通過咪表、智慧停車管理系統、停車庫髮卡機等將智慧停車場聯網,整合實時空餘車位資訊,打破資訊孤島,實現車位資訊共享,為使用者提供車位搜尋推薦、停車場導航的進場服務,節約搜尋成本( 節約的搜尋成本=(單位時間用車成本+車主時間成本)×節約的車位搜尋時間)。此外,還收集停車場的靜態資訊包括名稱、位置、車位總量、出/入口 POI 資訊、營業時間、收費標準、照片等,部分 APP 還整合了停車場周邊服務設施資訊,如洗車、充電樁情況等。該模式的核心是資訊,廣覆蓋、準確可靠的實時空餘車位資訊是關鍵。

優點:輕資產,可以低成本快速複製。 瓶頸在於難形成實時車位資訊的廣覆蓋和準確可靠:停車場智慧化水平低,各家資料標準不一,整合難度大;停車場經營方免費開放資料意願不強。因此,一些 APP 通過演算法預測估算空餘車位數量,對整合資料校準、補充。目前,大多數 APP 靜態資訊的準確度有待提高,實時空餘車資訊的可靠性堪憂。

盈利模式: 車位資訊免費共享;從進場服務切入車位預定,未來可能收取交易佣金;通過汽車後市場等實現流量變現(如停車百事通);嚮導航及地圖商客戶提供實時車位資料服務,實現資料變現( Parkme)。

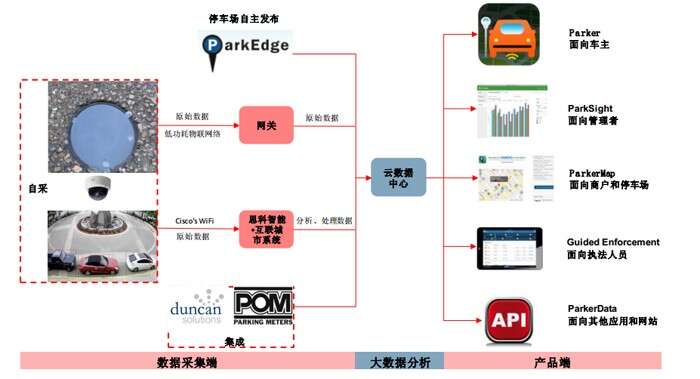

典型案例:美國的 Parkme,國內的停車百事通。

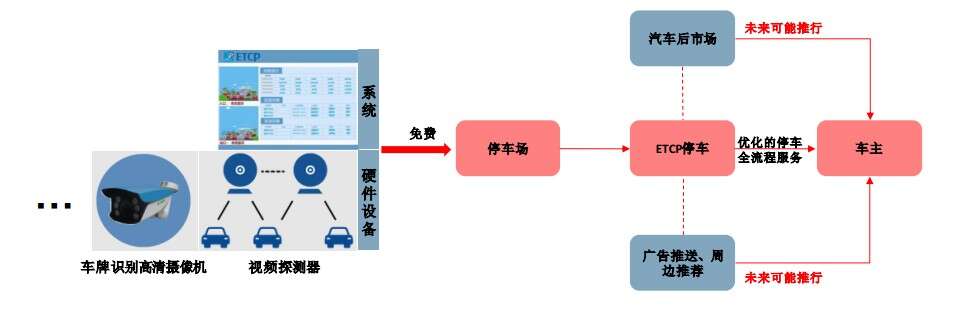

全流程優化:重資產+鋪裝置+流程服務,深度介入停車場運營

該模式以重資產方式,通過鋪設智慧停車裝置,實現停車場的智慧化和網際網路化,為 C 端車主使用者提供空車位搜尋/匹配、車位預約/預定、車場導航、車位導航、反向尋車及快捷支付全流程的停車優化服務(往往聚焦“停車位搜尋、導航”和“支付”兩大痛點上),同時深度介入停車場運營管理,為 B 端停車場使用者增益堵漏、提升管理效率,實現停車場無人值守。線下資源具有獨佔性,該模式的核心是標準化、快速的複製,搶奪停車場資源。

優點: 重資產,打入停車場後,粘性大,同時所獲取的實時車位資訊更精確、質量高。 瓶頸在於線下太重,進入停車場需逐個停車場突破,利益分享談判、智慧裝置安裝、改造、維修、升級,推進慢,難標準化複製,需要大量的地推團隊。國內多數玩家(如 ETCP、無憂停車等)甚至採取免費贈送裝置的策略,加速停車場滲透,但需要強大的資本支援。

盈利模式: 對 C 端使用者免費;協助 B 端停車場運營管理方提升運營效率、降低人力成本、提高週轉率及收入,預計向停車場收取停車費交易分成是主要盈利點;延伸至包括洗護養修的“車生活”範疇,切入汽車後市場實現流量變現。

典型案例:美國的 Streetline,國內的 ETCP、 無憂停車和宜停車。

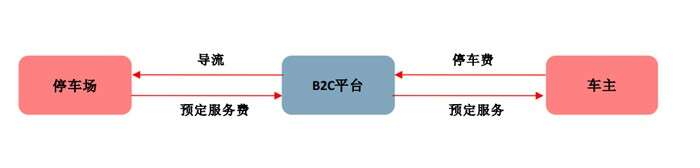

車位預定 B2C:停車“攜程”模式

該模式類似於“攜程”,將停車場聯網,提供車位預定服務。停車場運營方通過平臺釋出可預訂的車位資訊,車主在平臺查詢、預定,保證有車位。國內由於停車場智慧化水平低,比較少採用該模式。

車位預定 B2C 的盈利模式:提取預定服務費。

典型案例:英國的 JustPark。

車位共享 P2P:共享車位,盤活閒置停車資源

該模式通過打造車主的車位共享平臺,為有車位的、想停車的車主提供對接服務,盤活車位空閒時間,提高車位的使用率,為業主創收,為車主解決停車難問題。目前主要有兩種路線:一種如 Sweetch 和 MonkeyParking等採用輕資產模式,一種如丁丁停車和悠悠泊車採用智慧地鎖、物聯網車位鎖+APP 的模式。

車位共享 P2P 模式問題更傾向於依賴彈性社交,對守時性、突發狀況估計不足,很容易導致客戶體驗不佳,而且難以規範情理之中、意料之外的突發狀況。同時,車位共享 P2P 模式,不僅涉及平臺和直接使用者,還不可避免地會牽扯到和物業、停車管理公司,這構成線下地推的瓶頸。此外,主要應用場景下,高頻交易的雙方可能合謀繞開平臺。

盈利模式: 參與車位共享產生收益分成,由於牽扯到和物業、停車管理公司,一些 APP 也讓物業分享一部分收益(如丁丁停車)。

典型案例:美國的 MonkeyParking,和國內的丁丁停車。

代客泊車:人工代泊,盈利模式最清晰

該模式以代泊員代為停車,使車主從停車難中完全解放出來,節約車主的時間成本,同時把代泊點附件的空閒停車資源盤活,以時間換空間。

代客泊車模式瓶頸:車輛長時間脫離車主控制,安全和信任問題是車主接受代客泊車模式的主要障礙,破解這兩個問題是該模式推廣的的核心所在。主要破解手段有:佈設攝像頭 24 小時全方位監控;停車完成後,拍下里程表和油表,以便使用者取車時比對; e 代泊自主研發了雲櫃車鑰匙保管系統;代泊險等。

盈利模式: 代客泊車模式盈利模式最清晰,直接收取代客泊車服務費,且其目標客戶是高時間價值車主,價格敏感度低。同時,汽車後市場也是盈利重點,替車主在停車空閒期間洗車、保養是順勢之需。

典型案例:美國 LUXE、 ZIRX,國內e代泊、飛泊通

發展特點

1、網際網路停車市場空間廣闊

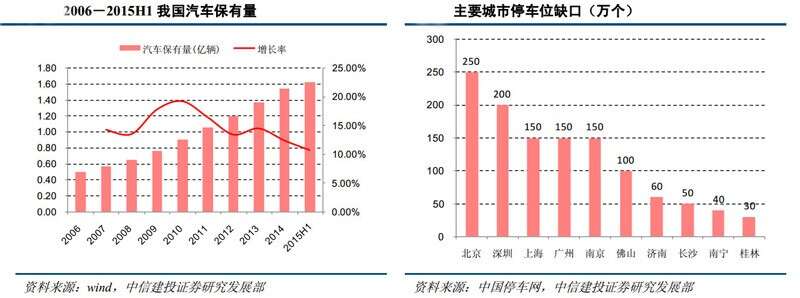

停車難正逐步從一二線城市向三線城市蔓延,具有普遍性。全國汽車數量超過 100 萬輛的城市有 35 個,汽車保有量合計超 6000 萬輛,預計這 35 個城市將成為網際網路停車滲透的核心市場。若以人均停車支出 3000 元/年計算, 這 35 個城市停車行業收費總計超過 1800 億元。 網際網路停車滲透整個停車流程,我們認為網際網路停車服務提供方至少能從整個行業蛋糕中分得 10%。不考慮網際網路化後創造的市場增量, 網際網路停車的市場空間在 180 億元以上。

2、多方割據,全國性和區域性玩家並存

智慧化是網際網路化的前提,我國停車場智慧化水平不高,決定了重資產的路是必須經歷的。我們認為全流程優化模式會先行發展,且不太可能出現贏家通吃的情況,未來的競爭格局是:多方割據,全國性和區域性玩家並存。

3、地圖導航商、流量入口平臺或是整合者

地圖導航商、流量入口平臺或是整合者,把“割據”打通形成完整的城市停車拼圖。 網際網路叫車連線的是司機和 C 端使用者,而網際網路停車需整合 B 端停車場再為 C 端使用者提供服務,網際網路停車的關鍵在於線下,我們認為 BAT 依託流量優勢將扮演整合、打通各停車 APP 的角色, 而成為直接參與者的可能性小。

4、勝出的關鍵是資源和資本

優質線下停車場資源的把握是關鍵。 與網際網路叫車不同的是,網際網路停車是一項的硬工程,掌握龐大、優質的停車場資源是關鍵,停車 APP 對車主的價值隨停車場網路的規模冪次增長,龐的停車網路形成後,也構成競爭壁壘。

資本支援決定誰能笑到最後。 無論是補貼 C 端,培養使用者習慣,還是地推搭建智慧停車網路,都需要雄厚的資本實力,一些玩家免費增速裝置激進地推,更是拉高了資本門檻。背靠巨頭,匯入資源、流量是槓桿。 移動網際網路流量入口已被 BAT 等巨頭佔據,背靠巨頭,獲得資源、流量匯入是脫穎而出的重要籌碼。