2012年8月6日優酷 (NYSE:YOKU)今天公佈第二季度財務報告,財報顯示,優酷今年第二季度淨虧損達到6280萬元,較去年同期的2810萬元擴大223%。

值得注意的是,優酷在過去一年一共虧損了3.16億元,與其同病相憐的土豆則虧損了3.86億元。這也意味著,僅僅一年,優酷土豆就虧損了超過7億元,視訊行業燒錢現狀依舊。

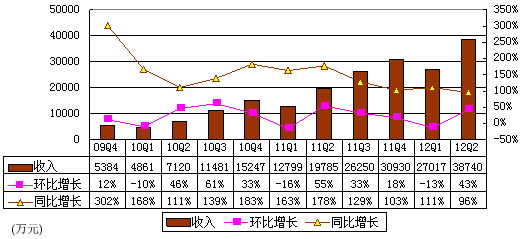

優酷Q2收入3.874億元 同比增96%

優酷2012年第二季度淨收入達3.874億元,較2011年同期增長96%,達到公司早前公佈的業務預期。淨收入增長主要來自廣告商平均廣告投入從每位90萬元增長到每位170萬元,廣告商數目從260增長到283,兩者較2011年同期分別增長89%及9%。

優酷董事會主席兼CEO古永鏘(微博)說:“在充滿挑戰的經濟大環境下,我們實現了又一季度的強勁業務發展。我們樂見視訊領域迴歸理性,內容及頻寬支出不斷改善。與土豆的整合進展順利,將如期發揮中國第一及第二大網路視訊平臺的潛能。”

優酷總裁劉德樂表示:“由於網路視訊能夠提供更高的市場推廣投資回報,業界可見傳統媒體投放向視訊領域的結構性轉移。我們將不斷增強我們在使用者體驗、內容管理及變現能力的優勢,以達可持續的盈利發展。”

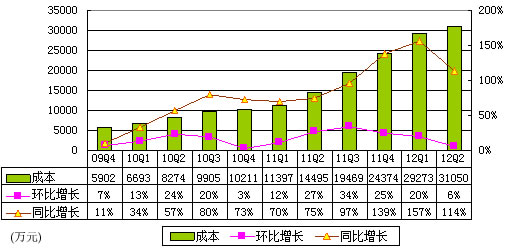

優酷Q2成本3.1億元 同比增長114%

優酷第二季度成本為3.1億元,較上一季度的2.93億元增長6%,較上一年同期的1.45億元增長114%。其中,優酷頻寬成本為1.119億元(美元1760萬元),佔淨收入的29%。2011年同期的頻寬成本佔收入的33%。

優酷第二季度內容成本為1.44億元,佔同期淨收入的37%。2011年同期為25%。這主要因為2011年公司採用加速攤銷計算方式導致的內容成本增加,以及公司內容庫的擴充。

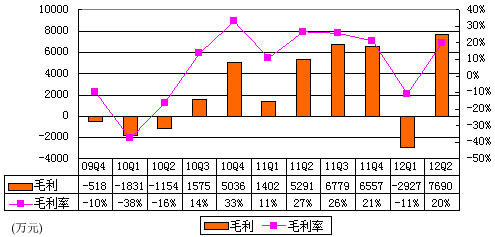

優酷Q2毛利7690萬元 毛利率20%

優酷第二季度毛利潤為7690萬元,較2011年同期增長45%,2011年同期毛利潤為5290萬元。非美國通用會計準則毛利潤於2012年第二季度為7950萬元,較2011年同期的5360萬元增長48%。

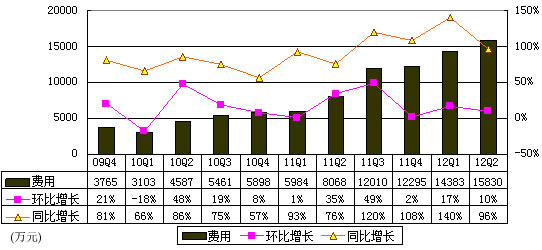

優酷Q2費用1.583億元 同比增96%

優酷2012年第二季度運營費用為1.583億元,較2011年同期的8070萬元增長96%。非美國通用會計準則運營費用,即不計入期權費用及公司合併相關費用,於2012年第二季度為1.274億元,較2011年同期的7410萬元增長72%。該費用增加主要源自公司業務大幅增長帶來的銷售、營銷、產品開發、日常及行政管理成本。各費用具體明細如下:

優酷2012年第二季度銷售及營銷費用為8030萬元,2011年同期為5270萬元。非美國通用會計準則銷售及營銷費用,即不計入期權費用,於2012年第二季度為7430萬,較之2011年同期的4970萬元增長50%。這主要因為收入增長之際,銷售團隊的營銷及佣金費用相應增加。

優酷2012年第二季度產品開發費用為3500萬元,2011年同期為1420萬元。非美國通用會計準則產品開發費用,即不計入期權費用,於2012年第二季度為2860萬元,較2011年同期的1250萬元增加130%。增幅主要來自增招無線、搜尋、社交及付費等領域的產品開發人員,導致薪金福利開支增長。

日常及行政管理費用為4300萬元,2011年同期為1380萬元。非美國通用會計準則日常及行政管理費用,即不計入期權費用及公司合併相關費用,於2012年第二季度為2450萬,較之2011年同期的1200萬元增長104%。這主要因為公司專業費用開支(professional fees),人事相關開支及稅負增加。

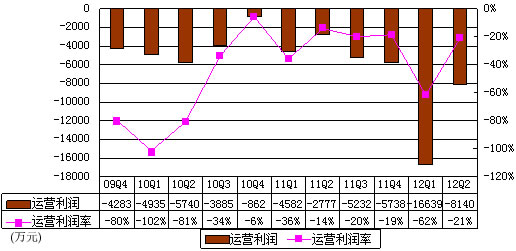

優酷Q2運營虧損8140萬美元 運營利潤率為-21%

優酷第二季度運營虧損8140萬元,較上一季度運營虧損1.66億元大幅收窄,優酷第二季度運營利潤率為-21%,較上一季度大幅好轉。

優酷Q2淨虧損6280萬元 淨利率為-16%

優酷第二季度淨虧損為6280萬元,2011年同期為2810萬元。非美國通用會計準則淨虧損,即不計入期權費用及公司合併相關費用,於2012年第二季度為2930萬元,2011年同期為2080萬元。

此增長主要包括公司採用加速攤銷計算方式導致的內容成本增加、擴充內容庫、業務快速增長導致的人員擴招、以及持續加大投資移動、搜尋、社交和付費等產品開發。

優酷預計2012年第三季度淨收入較去年同期增長70%到80%。該預期反映優酷當前的初步估算,不排除調整變化的可能。