一、市場規模分析

智慧家居以住宅為平臺,以家庭為載體,通過網際網路和無線資料通訊,對家庭的資訊、電氣、建築環境甚至安全隱私進行控制管理。

2015年,全球智慧家庭約有1110萬戶,智慧家居技術支出為156.24億美元,智慧家居裝置出貨量佔聯網裝置總出貨量的25%,總額計610億美元,較2014年增長25%。

智慧家居產業鏈長,產品種類眾多,單一企業難以獨佔市場。為增強自身的競爭力,如蘋果、谷歌等紛紛開放平臺吸引各類相關企業來搭建智慧家居生態圈,開啟平臺化競爭時代。2014年1月,谷歌收購Nest Labs,並開放API給開發者,讓開發者利用Nest的硬體及演算法,實現Nest和其他家居產品的互聯,進而對空調、冰箱、檯燈、風扇燈各式各樣產品進行智慧化控制。蘋果2014年推出智慧家居平臺HomeKit,使用者可以利用iPhone、iPad、Apple Watch對所有智慧家居進行控制,打造綜合控制平臺,同時會開放資料介面給開發者,方便他們實現智慧家居的創新。

2015年我國智慧家居市場規模為3000億元,同比增長31.4%。未來三年,中國數字家庭市場會形成500億元以上的新增規模,五年內新增規模將達到1000億元。

目前我國市場上的智慧家電產品多在固有屬性上疊加上一定的自動化與智慧化功能。以冰箱為例,多開門,對開,容量,殺菌,智慧保鮮,去除異味,智慧化提醒功能等已成為產品新賣點。但智慧化功能多停留在APP提醒、聯網服務等層面,缺乏自主性的智慧和判斷工作。可以看出,目前智慧家居產品的核心功能主要仍集中在遠端控制,離真正的智慧化差距還較大。

從企業層面來說,傳統家電巨頭海爾、美的、格力等,均積極佈局,開發智慧產品,同時尋求與網際網路企業的跨界合作,從單體競爭逐漸轉變為生態系統競爭。海爾與微軟、魅族,美的與華為、小米、阿里等,均已達成戰略合作,在資本、生態鏈、移動網際網路等領域探索合作路徑。同時,一些新興創業公司興起,多瞄準智慧家電、智慧插座、路由上網裝置、照明系統、娛樂裝置、健康健身裝置、安防系統等單品進入市場,不過這些企業實力較弱,很多僅是曇花一現。

圖表4-17:我國智慧家居企業分佈概況

| 企業型別 | 主要特徵 | 代表企業 | 主要佈局 |

| 傳統硬體企業 | 包括家電廠商、安防控制裝置廠商,是智慧家居主要產品的製造者,向智慧化轉型 | 海爾 | 搭建U+智慧生活開放平臺,旨在通過統一的智慧協議標準,實現不同品類、不同品牌的智慧產品或服務互聯全產品線優勢。 |

| 蘇寧 | 蘇寧環球推出蘇寧雲居。 | ||

| 美的 | 推出M-Smart智慧家居戰略,該平臺已經開放了SDK,已打通了第三方雲平臺,已與華為、IBM、中糧等企業達成合作。 | ||

| 格力 | 形成“e+e”智慧環保家居系統,“e”(environment)代表環境產品,“+”代表網際網路,“e”(energy)代表光伏能源。 | ||

| TCL | 推出了以智慧閘道器、各類智慧單品組成的智慧家庭解決方案,以“產品+服務”的方式踐行著其“智慧家庭戰略”。 | ||

| 海康威視 | 與阿里智慧生活事業部達成戰略合作,聯手開拓智慧家居安防市場。擁有螢石系列產品,而且還具有開啟“智慧家居時代之門”的視覺化對講產品。 | ||

| 華為 | 實施智慧家居戰略,著重打造三大能力: Hilink連線協議、Liteos物聯網作業系統和物聯網晶片。 | ||

| 平臺服務型企業 | 有較強的技術能力和雲服務能力,為硬體廠商提供交易平臺、雲平臺、大資料服務等,去碎片化,致力於成為標準體系的引領者 | 京東 | “京東+計劃”。 |

| 阿里巴巴 | 阿里雲推出針對智慧家居領域的家庭生態鏈系統。 | ||

| 騰訊 | 智慧硬體開發平臺qq物聯,通過植入推廣軟體來實現硬體產品的營銷。 | ||

| 百度 | 推出“百度family”,主要在開發成本、裝置互通互聯、智慧化分析和服務變現等方面提供解決方案。 | ||

| 消費電子型企業 | 通過智慧硬體生產切入智慧家居市場 | 小米 | 小米智慧家庭平臺,已經接入1200萬個非小米核心業務(手機、路由器、智慧電視)的智慧裝置。日活躍使用者超過400萬;已經與包括小米生態鏈在內的50多家智慧硬體公司達成合作,其部分產品可以接入小米智慧家庭,實現裝置之間的互聯互通。 |

| 樂視 | 聯手小魚在家公司推出“小魚在家樂視版”,三大核心功能:遠端陪伴、智慧記錄孩子成長、智慧幼教。 | ||

| 新興企業 | 兼具網際網路基因和產品基因,以中小型創業企業為主,提供智慧硬體單件或智慧家居後市場O2O服務,有望成為行業垂直電商平臺 | 歐瑞博 | 已完成7800萬元A+輪融資,投資方包括聯想之星、虎童基金、MTK等,此輪融資將主要用於打造智慧家居生態鏈佈局,為傳統家電廠商提供硬體智慧化解決方案,幫助公司實現轉型升級。 |

| 幻騰智慧 | 2013年10月幻騰智慧獲得經緯中國150萬美元天使輪投資,現在幻騰的單品有包括智慧開關,門磁,紅外在內等11種,主要方向還是燈和安防。 | ||

| 極路由 | 依託於海爾U+聯盟成員的眾多智慧裝置,釋出App5.5,在新版App上,使用者不但可以設定啟動和關閉的時間,而且可以做到各項詳細功能設定。 | ||

| 星盤科技 | 2015年12月,Atsmart微信智慧家居套裝正式上線淘寶眾籌,微信+家庭網路+智慧套裝,沒有繁雜的設定,剔除無用的智慧。 | ||

| 點名時間 | 初始定位於中國Kickstarter,2014年點名時間轉型為智慧新品限時預售的平臺,提升消費者體驗。 | ||

| 安居寶 | 釋出 “智慧家居科技產品釋出平臺”,展銷來自全球各地最新、最先進的智慧產品,全面促進智慧科技交流分享、現場體驗,還將創新智慧產品眾籌釋出。 | ||

| 房地產及裝修企業 | 是智慧家居與使用者之間的觸點,與網際網路企業合作增多 | 萬達 | 聯手TCL集團,在網際網路應用及服務平臺、商用顯示(含電視)、空調、智慧家居系統等業務開展合作。 |

| 華潤置地 | 2014年攜手小米打造智慧家居平臺,打造一個以路由器作為為控制中心的智慧家居平臺,2015年10月,再次聯合網際網路裝潢公司愛空間裝潢和小米智慧家居,在北京華潤悅景灣專案打造了一款名為“夢想盒子”的定製化LOFT產品。 | ||

| 東易日盛 | 2011年東易日盛裝飾率先將3G技術運用到裝潢領域,推出自主研發的工地全過程管理的最新研發成果——“3G智慧管控系統”。 | ||

| 碧桂園 | 2016年,碧桂園旗下的網際網路 裝潢 旗艦店–橙家,在地產專案中首次引入了全新技術架構的智慧 家居 系統,北京的物聯網技術新銳公司—北京網河時代科技有限公司為其提供物聯網解決方案。 |

資料來源:中經社資料庫

智慧家居產品越來越受到消費者的關注。但是目前我國智慧家居產品仍存在價格高冷、服務不到位、安全隱患大等問題,沒有真正切入消費者的痛點,產業仍處於起步階段。

二、市場趨勢判斷

研究機構Research and Markets最新發布的報告顯示,未來五年全球智慧家居裝置和服務市場將每年以8%-10%的速度增長,到2018年市場規模將達到680億美元。至2019年全球智慧家庭將增至4410萬,智慧家居技術支出將增長至429.87億美元,智慧家居裝置出貨量佔聯網裝置總出貨量的比重將增至27%左右,金額達4900億美元。

據預測,智慧家居裝置將在未來兩年內逐步推廣,消費量將迎來峰值,遠端控制和實時報警將逐步實現,家庭網路控制、系統客製化、雲端智慧服務等技術將被有序引入。

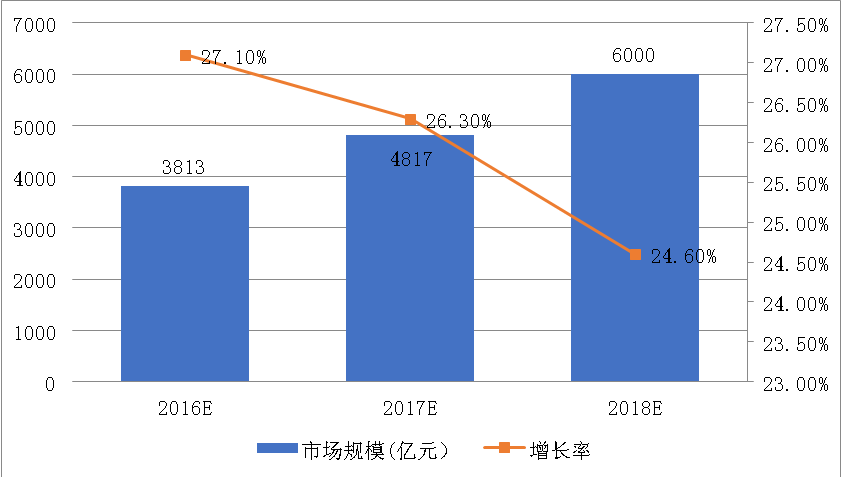

資料顯示,2016年中國智慧家居市場整體規模預計將達3813億元,同比增長27.1%,2018年有望達到6000億元,三年間市場規模年複合增長率為25.9%(見圖表4-12)。

圖表4-18:2016-2018年我國智慧家居市場規模變化

資料來源:中經社資料庫

我國智慧家居裝置將成為繼智慧手機、平板電腦後另一個快速滲透日常生活的智慧產品。2015至2019年間,我國智慧家居聯網裝置出貨量的年複合增長率(CAGR)將達67%,預計2019年會有1.8億臺產品面世。其中,2016年,智慧電視銷量將達到3960萬臺,同比增長16%,滲透率將達84%,較2015年提升11個百分點。不過智慧電視滲透率提升將逐步放緩,小家電及其他智慧家居產品出貨量將逐漸步入快速增長期。預計家庭能源裝置和安全系統,包括智慧煙霧探測裝置、溫度感測系統和智慧恆溫器將最先獲得消費者的認可及歡迎。

智慧家居是整體解決方案,產品之間可以進行互聯互通,能夠全方位解決使用者的居家問題。而目前我國智慧家居平臺眾多,行業標準繁雜,消費者常常需要使用多款APP來執行智慧家居。在沒有統一標準的情況下,不同領域、不同企業各自為戰、各成體系。因此,由單品智慧向單品多能轉變,打造一個平臺實現多種功能的整合是智慧家居發展的重點需解決的問題。未來“軟體+硬體”、“裝置+服務”的模式將推動各平臺相容。