一、市場規模分析

智慧醫療利用先進的網際網路技術和物聯網技術等,將與醫療衛生服務相關的人員、資訊、裝置、資源連線起來並實現良性互動,以保證人們及時獲得預防性和治療性的醫療服務。

物聯網、移動網際網路、大資料、雲端計算等新一代資訊科技的快速發展為智慧醫療提供了強大的技術支撐。物聯網技術對醫療資訊、裝置資訊、藥品資訊、人員資訊、管理資訊等資訊進行採集、處理、儲存、傳輸、共享等,可有效管理醫療物資,實現醫療安全。移動醫療可以廣泛應用於醫療機構管理、臨床診療等方面,將大幅提高服務效率,優化服務流程和服務模式。大資料技術將充分挖掘和利用資訊資料的價值,盤活現有資料,在此基礎上進行應用、評價、決策,服務於醫院的管理與決策。雲端計算則為各類醫療資料的儲存提供了新模式,“醫療雲”的建立將打破“資訊孤島”,徹底實現資訊資源共享、系統互聯互通。

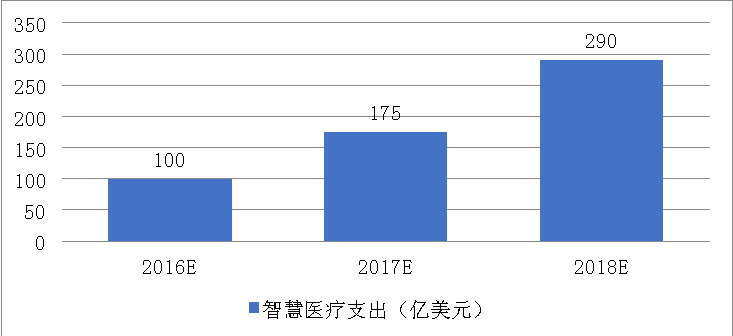

TrendForce旗下拓墣產業研究所測算2016-2018年全球智慧醫療服務支出年複合增長率約60%,至2018年全球智慧醫療服務支出,如遠端監測、診斷裝置、生活輔助、生理資料監測等,有望達290億美元(見圖表4-14)。

圖4-14:2016-2018全球智慧醫療支出預測(單位:億美元)

資料來源:拓墣產業研究所

健康/醫療雲端平臺、護理機器人、高值醫用耗材等新興技術、材料的發展正加速智慧醫療程式。其中,健康/醫療雲端平臺綜合利用終端、資訊與通訊科技技術,整體提升病人資訊管理、個人醫療紀錄和健康促進等醫療資訊服務水平,預計2016年全球健康/醫療雲端平臺市場規模超過70億美元。

近年來,我國醫衛資訊化和醫藥行業深化改革政策密集釋出(見圖表4-15),智慧醫療步入黃金髮展期。

2015年3月,國務院辦公廳釋出的《關於印發全國醫療衛生服務體系規劃綱要(2015年-2020年)》提出開展健康中國雲服務計劃,積極應用移動網際網路、物聯網、雲端計算、可穿戴裝置等新技術,推動惠及全民的健康資訊服務和智慧醫療服務,推動健康大資料的應用,逐步轉變服務模式。強調以智慧醫療推動“健康中國”建設。未來醫療行業將融入更多人工智慧、感測技術等高科技,使醫療服務走向真正意義的智慧化, 實現患者與醫務人員、醫療機構、醫療裝置之間的互動,逐步達到資訊化。

圖4-15:我國智慧醫療產業相關政策一覽

| 政策類別 | 政策名稱 | 政策內容 |

| 深化改革 | 《關於全面深化改革若干重大問題的決定》 | 要深化醫藥衛生體制改革,統籌推進醫療保障、醫療服務、公共衛生、藥品供應等。 |

| 智慧城市 | 《促進智慧城市健康發展的指導意見》 | 推進智慧醫院、遠端醫療建設,普及應用電子病歷和健康檔案,促進優質醫療資源縱向流動。 |

| 醫療體制改革 | 《“十二五”期間深化醫藥衛生體制改革規劃暨實施方案》 | 要讓資訊科技成為提升醫療機構管理效率和服務水平的重要手段。 |

| 公立醫院改革 | 《關於開展縣級公立醫院綜合改革試點的指導意見》 | 在全國推進縣級公立醫院改革的試點工作。 |

| 基層醫療衛生資訊化 | 《基層醫療衛生機構管理資訊系統建設專案指導意見》 | 到2015年,逐步建成覆蓋城鄉基層醫療衛生機構的資訊系統,建立動態更新的電子健康檔案,實現與電子病歷的互聯互通,為提高基層醫療衛生服務奠定基礎。 |

| 醫療資訊化 | 《健康中國2020戰略研究報告》 | 衛生部推出611億元預算的全民電子健康系統工程,包括大型綜合醫院資訊化系統的標準化建設、建立全民電子健康檔案盒區域性資訊化平臺三項工作。 |

| 遠端醫療 | 遠端醫療試點工程 | 衛生計生委推出的遠端醫療試點工程,對推動遠端醫療發展、緩解醫療資源的不平衡問題起到了重要作用。 |

| 全面規劃 | 《全國醫療衛生服務體系規劃綱要(2015—2020年)》 | 提出開展健康中國雲服務計劃,積極應用移動網際網路、物聯網、雲端計算、可穿戴裝置等新技術,推動惠及全民的健康資訊服務和智慧醫療服務,推動健康大資料的應用,逐步轉變服務模式。 |

資料來源:中經社資料庫

相關機構預測,在政策的助力下,我國醫療資訊化程式將加快推進,到2016年底,國內醫療資訊化解決方案市場規模將達到108.5億元,2015年至2020年的年複合增長率達到29.6%,未來這一市場年規模有望超500億元。

智慧醫療的廣闊前景吸引以BAT為首的企業的積極佈局。騰訊、丁香園、眾安保險三方合作打造的網際網路醫療生態鏈已現雛形,智慧血糖儀糖大夫是大資料和服務的承載終端,丁香園和眾安保險是服務提供方與資料應用方;阿里巴巴旗下的阿里健康和“醫療雲”服務,是其大網際網路智慧醫療的重要平臺;百度則聯手復旦釋出醫院排行榜。三大巨頭都希望引領智慧醫療行業變革。

同時,諸多大型公司通過併購相關企業,整合醫療資源,佈局智慧醫療產業鏈。如京東、中國平安、北京銀行等。

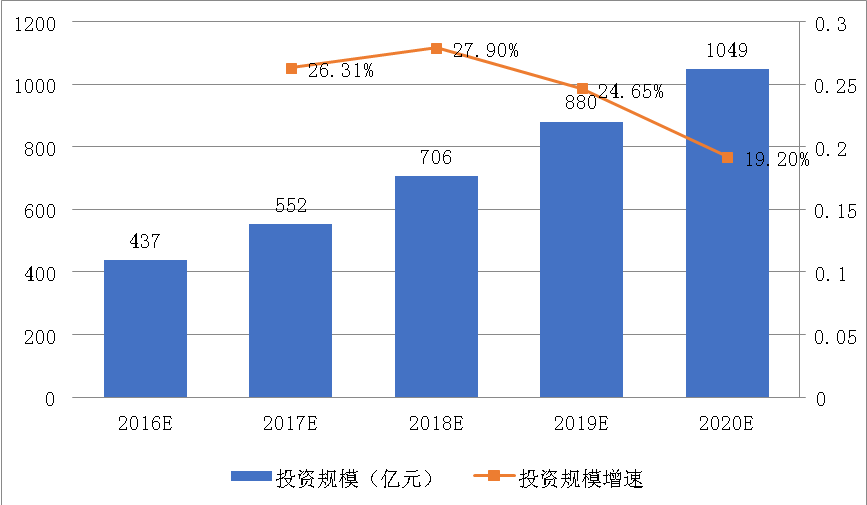

2016年我國智慧醫療投資規模將近500億元,到2020年,我國智慧醫療投資規模將超過1000億元(見圖表4-16)。

圖4-16:2016-2020年中國智慧醫療投資規模變化

資料來源:中經社資料庫

二、未來發展趨勢

目前,我國醫療資訊化發展路徑日漸清晰,呈現加速發展態勢,已經有幾十家網際網路醫療機構正在開展網際網路問診服務,患者和醫生之間的信任機制、醫療質量監控機制等逐步建立,智慧醫療的收益方式、與醫療保險連通等開始有效的嘗試,以及諸如分級診療、醫生多點執業、取消醫院事業編制、醫療服務價格改革等政策也將促進智慧醫療產業快速擴大。

IDC最新發布的報告預計2016年我國網際網路醫療直接的問診服務收入將為1.1億元,到2020年網際網路問診服務整體市場規模將達到167億元。移動醫療、可穿戴裝置、健康管理自診斷、定製保險產品、大資料管理和分析等都將成為“十三五”期間智慧醫療的熱點領域。

“十三五”期間,智慧醫療與智慧養老、智慧社群建設形成良性互動。社群服務資訊化平臺提供低成本、易管理、可按需靈活擴充的資訊共享平臺,滿足社群居民,尤其是老年人的多方醫療健康需求,這是智慧社群、智慧養老的重要功能之一。

“十三五”期間,雲端計算、大資料、物聯網、移動網際網路、社交網路媒體等新興技術在智慧醫療行業中的應用將更加深化。

——雲端計算技術。相關資料顯示,隨著PACS的不斷普及,醫院的影像資料呈幾何級數增長,對儲存提出了更高的要求。目前50%以上的醫院集中儲存容量超過5T,其中近30%為5T-10T之間,對這些資料的儲存、管理成為醫療資訊化的一個重點。雲端計算技術可將儲存資源、伺服器、網路資源等虛擬化,按需提供資源,且具有安全、方便、提高效率、降低成本等優勢,為不斷增長的影像資料儲存和管理提供解決方案。

——大資料技術。隨著我國醫療資訊化建設的不斷推進,醫療資料量將快速增長。麥肯錫預測:到2020年,醫療資料將急劇增長到35Zetabytes,相當於2009年資料量的44倍。如何充分挖掘這些醫療大資料,使其產生價值,為患者、醫院、醫生等服務是智慧醫療關注的重點,未來大資料分析可以在疾病監控、輔助決策、健康管理、醫保監管等領域發揮重要作用。例如,大資料輔助決策可以實現:醫療人員為患者提供個性化和區域化治療;模仿干預措施,預防流行性疾病;改善和監督醫護工作者的醫療護理等。

——移動網際網路技術。移動醫療將更多地藉助感測器記錄和收集人體健康資料。慢性病患者是主要目標人群,其中,糖尿病被認為是未來五年移動醫療服務的最主要使用者群體,肥胖、高血壓和抑鬱等慢性疾病也頗受關注。

——物聯網技術。通過對醫院工作人員、病人、車輛、醫療器械、基礎設施等資源進行智慧化改造,對醫院內需要感知的物件加以標識,進而通過各種資訊識別裝置進行識別,並反饋至資訊處理中心,對資訊進行綜合分析,及時處理,提升醫療行業管理的精細化水平。

“十三五”期間,隨著網際網路醫療服務收入的提升,智慧醫療的IT投入佔服務收入的比重會逐年下降,但是到2020年仍然超過10%,高於傳統行業。預計2016年網際網路醫療的直接IT投入約為7.6億元,到2020年將達到14億元,網際網路醫療與實體醫院資訊系統整合的IT投入將達到約5億元,並將在五年間持續保持高速增長。