獅城新加坡的網際網路滲透率高達83%,是東南亞最為成熟的電子商務市場。預計到2025年新加坡電子商務市場將達到54億美元(約74.6億新加坡元),佔到全國零售總額的6.7%。

上月,亞馬遜正式進入東南亞市場,首站新加坡;其推出的Prime Now兩小時送貨服務在新加坡反應熱烈,需求強勁。

8月25日,亞洲著名跨國房地產商CapitaLand(凱德集團)與阿里控股電商lazada達成合作,CapitaLand在Lazada上開一個店中店,租用CapitaLand物業的商戶可以入駐店中店線上賣貨,也可以將線下門店作為網上訂單的自提點。

針對這個競爭激烈的市場,東南亞電商聚合比價平臺iPrice釋出了The Map of E-Commerce Singapore 。使用者可根據不同的引數(月訪問量、GP下載量、社交媒體粉絲數、員工人數等),對新加坡電商玩家資訊進行分類篩選和排序。

通過對新加坡31個電子商務網站4-7月的資料進行比較研究,發現:

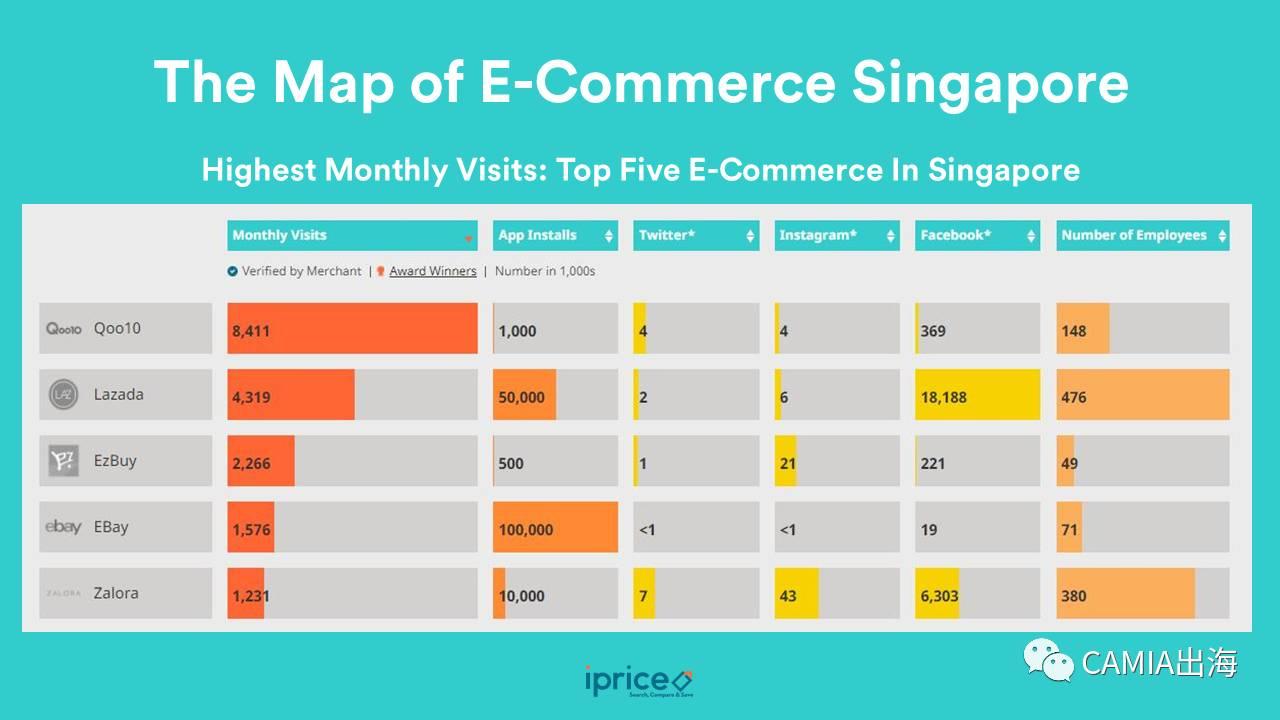

1、Qoo10是流量之王

就流量而言,Qoo10是新加坡電商市場絕對的王者,平均月訪問量約840萬,差不多是阿里旗下lazada新加坡流量的兩倍。這可能是因為Qoo10進入新加坡市場比Lazada早。

儘管Qoo10的流量很高,但值得注意的是,lazada新加坡的Facebook粉絲數高達1810萬,遠遠超過其他競爭對手。

(按Facebook粉絲數排序)

從使用者數和銷售量來看,新加坡是Qoo10的第二大市場,僅次於日本。Qoo10的前身是韓國Gmarket在新加坡的分站,目前Qoo10在香港、印尼、馬來、中國大陸皆有運營。

據估計,Qoo10的使用者中有75%是女性,平均年齡為27歲。鑑於此,Qoo10有大量健康、美容和時尚類商品,這與電子類產品和小部件廣受歡迎的lazada有很大不同。

2、本土電商主導當地市場

(按訪問量排序)

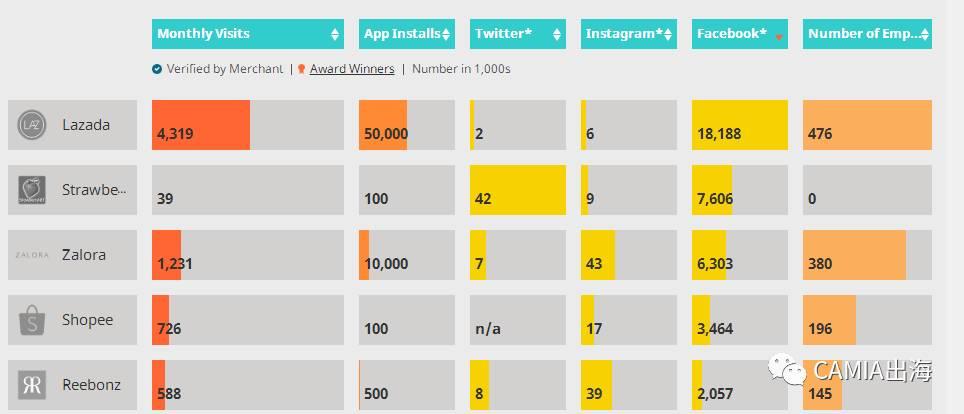

新加坡月訪問量前10的電商網站中,有7個是本土電商,分別是:Lazada,EZBuy,Zalora,Shopee,Reebonz,Love,Bonito和Forty Two。

根據SimilarWeb的統計,ladaza的平均訪問次數為430萬。2016年4月,阿里巴巴以10億美元收購lazada控股權益,今年6月再度投資10美元增持股份至83%,以加強在該區域的競爭能力(鑑於亞馬遜入局)。

新加坡代購鼻祖EZBuy,原名65daigou,平均月訪問量約220萬,排名第3。2016年3月,EZBuy獲得了2000萬美元B輪融資。使用者通過ezbuy購買海外電商網站(例如,淘寶)的商品,平臺負責處理商品的購買、發貨以及進口等環節的各項事宜。

時尚電商Zalora排名第5,平均月訪問量約120萬。該電商平臺在出售其泰國和越南業務後,將精力集中於印尼和新加坡等高潛力、高增長市場。

總部位於新加坡的電商新秀shopee,其新加坡站平均月訪問量約72萬,排名第6。儘管與排名前列的玩家差距不小,但shopee的移動端表現非常不錯。

3、電子專營類電商預冷

在CAMIA往期報導的文章中,泰國月訪問量最大的前10個電商網站,有3個是電子科技專營類電商。

但在新加坡,前10未見電子專營類電商。其中,全品類電商6個,時尚類電商4個。

像Qoo10、Lazada、shopee這樣的全品類電商在東南亞多個國家皆有運營,為線上購物者提供便利的一站式購物體驗。

有趣的是,從資料可以推斷,新加坡購物者在購買衣服時似乎更喜歡去時尚專營類電商網站。入圍前10的時尚電商網站皆是本土玩家:Zalora、Reebonz以及本土時尚品牌LOVE,Bonito。

4、本地時尚品牌主導Instagram

(IG上受歡迎的新加坡電商)

新加坡本土時尚品牌Love, Bonito在Instagram的粉絲約12萬,位居第一。該品牌是由新加坡早期的部落格店BonitoChico發展而來。

其次是本土時尚品牌MDS Collections擁有7萬IG粉絲、MGP The Label擁有4.4萬IG粉絲。

(參考來源:iPrice、e27)

來自:CAMIA官網