對於2016年半導體產業營收預測以及市場的長期動力,各家分析師有非常不同的看法;他們在一場於美國舉行的晶片業高層年度聚會上表示,中國將會是一個關鍵因素,但是也幾乎不可能預測。

ICInsights的分析師BillMcClean是目前最樂觀的一個,他預測2016年半導體產業營收將成長4%;InternationalBusinessStrategies(IBS)的HandelJones則最為悲觀,他原本預期產業營收今年將衰退1.5%,但表示最壞也有可能衰退3%。而Gartner則是預測成長1.9%。

McClean看好產業前景的原因,包括全球GDP成長、英特爾(Intel)與臺積電(TSMC)等大廠的樂觀財報預測,以及DRAM供應商預估產能吃緊;他預期,電子系統銷售量今年將成長2%,半導體資本裝置銷售則將成長1%。長期看來,晶片營收年成長率平均可達6~7%。

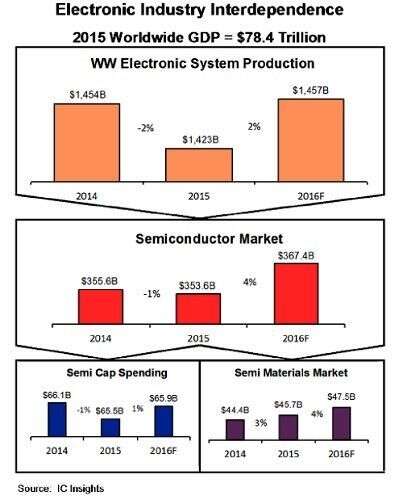

ICInsights對2016年半導體產業前景看法最樂觀 Source:ICInsights

但Jones則認為,記憶體晶片價格與智慧手機銷售量將持續下滑;舉例來說,蘋果(Apple)今年iPhone銷售量可能只有4,800萬支,而非目前預估的5,200萬支。

在此同時,晶圓廠的14/16奈米高階工藝晶片產出可能遭遇困難;Jones表示,只有Apple與三星(Samsung)正在推出採用FinFET工藝的晶片,他估計,這使得晶圓代工業者有總計每月5萬片晶圓的高階工藝產能閒置。無論如何,他預測晶片產業營收到2017年才會恢復個位數成長。

IBS可能將今年度晶片銷售額成長率預測,由原先的-1.5%調降成-3% Source:IBS

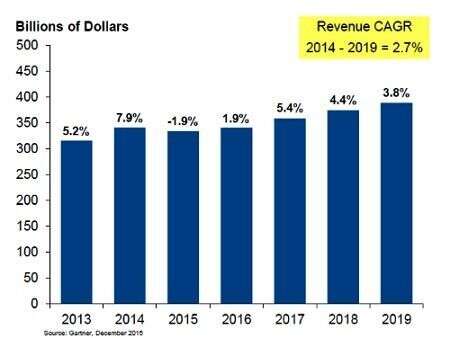

Gartner同樣認為晶片產業會有穩定成長,不過是從今年就開始,而且2014~2019年之間的平均成長幅度可達2.7%;壞訊息則是,Gartner半導體制造研究副總裁BobJohnson表示,智慧手機銷售到2019年之前恐將繼續趨緩,屆時智慧手機將成為像今日的PC一樣的飽和市場。

NAND快閃記憶體則將是一個“罕見的亮點”;Johnson表示,該市場到2019年的複合年平均成長率可達8.7%,固態硬碟應用的垂直NAND晶片銷售量將持續增加。物聯網(IoT)晶片的成長速度還會更快,不過物聯網在2019年對半導體銷售額的貢獻估計不到300億美元,約佔據晶片市場銷售額的7.2%,主因是該類晶片的平均銷售價格偏低。

不過Johnson也表示,這意味著物聯網將讓半導體市場遠離“惡名昭彰的廉價消費性電子產品”;他預期,企業將投資包括閘道器等各種裝置,以分析並充分利用物聯網的實際價值。

Gartner預測2016年半導體產業成長1.9% Source:Gartner

中國正在尋求“外卡”…

分析師們儘管對市場預測看法不一,卻都同意中國將在接下來幾年於半導體產業界扮演重要、但不知道是什麼樣的“外卡”角色;該國據說將大舉投資千億美元,包括國有與私人基金來扶植自家的半導體產業戰力,希望能催生晶片製造強權。

Gartner預測,到2020年中國將推出三大晶圓廠計劃,包括NAND快閃記憶體、DRAM生產,以及一座FinFET工藝邏輯元件代工廠;而這也是該機構預測全球半導體資本裝置支出今年能從衰退4.7%反彈,並在2014~2019年取得2.3%複合平均成長率的理由。

IBS的Jones表示,中國已經對上海華力微電子(HuaLi)投資50億美元,不過該月產能在3萬5,000~4萬片邏輯晶圓的代工業者,目前仍缺乏技術夥伴。到目前為止,中國政府的規劃者已經對三大晶圓廠計畫準備了200億美元資金,總投資金額可能提高到500億美元。

ICInsights的McClean則表示,他沒有看出中國目前積極想收購包括Fairchild等各種晶片供應商、以及試圖取得臺灣半導體封測業者少數股份的幕後策略為何:“那些都沒有意義。”

中國也積極擴充在5G蜂窩通訊技術領域的領導地位,這則是Jones認為將推動未來晶片產業成長的關鍵市場;他指出,全球九成的手機都是中國製造,光是華為(Huawei)就擁有7萬名研發工程師,該公司並已經在通訊基礎設施與手機領域取得世界領先地位。

此外分析師們也預期,晶片供應商之間的“整並瘋”將越演越烈,特別是那些遭遇成長瓶頸的業者;去年的晶片產業M&A主要集中在成本結構相對較高、獲利表現超過整體市場的業者,10件交易案中有8件都是如此,預期未來將會看到更多整並。