1.報告摘要:

智慧家居是目前網際網路巨頭最感興趣的“網際網路+”領域之一,近期國內外巨頭加速佈局智慧家居的相關催化劑不斷。Google在在上週I/O大會推出了轉為智慧家居產品研發的Android系統。蘋果公司在下週的WWDC大會上預計也會推出新的IOS9系統,其中的一大亮點是HomeKit智慧家居模組。智慧家居是一個具備巨大想象空間的領域,但產業發展階段仍屬於早期,目前看市場預期其離殺手級應用產品問世的臨界點正越來越近,具備較好的題材性。

本篇報告是廣發智慧家居系列開篇報告,後續還將會有行業視角的系列報告,敬請各位投資者關注。

2.智慧家居的前景、現狀和瓶頸

智慧家居行業空間巨大,我國智慧家居行業市場規模有望於2018年達到千億級別。國內智慧家居行業尚處發展初期,單品智慧化的實現正處快速發展階段,目前使用者規模偏小且產品之間尚未實現聯動。隨著智慧家居概念的加速普及,越來越多消費者開始對其感興趣,但“實用性差”和“價格太貴”是阻礙消費者購買的核心因素。而網際網路巨頭與硬體生產商的互補合作是有效突破當前行業瓶頸的不二選擇。

3.“網際網路+”:突破智慧家居的核心瓶頸

我國目前已經成為全球最大的智慧終端市場,網際網路規模是美國的兩倍,加之較為薄弱的工業基礎,網際網路在我國將更具顛覆性。而智慧家居的核心在於“智慧”,網際網路公司在此領域具備天然優勢。在尚處匯入期的智慧家居行業,硬體生產商的短板在“智慧的實現”上,網際網路科技巨頭的短板在“專業硬體生產”上,兩者的互補有助於突破行業發展的核心瓶頸。目前,谷歌、蘋果、阿里巴巴、騰訊、百度、京東、小米等網際網路公司已紛紛加快在此領域的佈局與合作。

4.投資邏輯

在智慧家居尚處“單品智慧化”的行業發展初期,從產品“實用性差”和“價格太貴”兩大核心矛盾出發,我們認為應當首先關注“與網際網路巨頭有合作”且“適用範圍廣”的輕量化硬體生產商,重點公司:北京君正、英唐智控、科大訊飛等。其次關注在智慧家居領域加快佈局且與網際網路巨頭建立合作關係的製造商,相關公司:TCL集團、美菱電器、德爾家居、青島海爾等。

一、從“未來之家”說起

比爾﹒蓋茨是智慧家居的啟蒙者,作為因網際網路起家的全球首富,他在90年代初就開始重視房子的“智慧”。“未來之家”是比爾﹒蓋茨為他的智慧房子所起的名字,這所房子從1990年開始建造,最初投資超過5000萬美元,花費數年時間為房子鋪設了52英里的電纜,並用原始木材和精密晶片組合建構了一個標準的家庭網路。

在“未來之家”裡,客人進門時要戴上一枚內臵晶片的別針,別針中的內臵電腦能夠隨時顯示客人所處的位臵並記下他們的詳細資料,在智慧管家的輔助下房間裡的音樂、照明、溫溼度、畫作能夠根據客戶的偏好進行調節,以此實現智慧音樂、智慧照明和智慧溫控等。“未來之家”也能夠實現智慧安全防護,一方面住宅門口的微型攝像機能夠在其他人進門前通知主人並聽從主人的指令,另一方面當家中發生意外時,應急系統能夠自動檢測並生成最佳解決方案。比爾﹒蓋茨的“未來之家”為我們開啟了智慧家居場景的想象空間,隨著技術的不斷進步,“未來之家”離普通消費者也越來越近。

二、智慧家居的前景、現狀和瓶頸

1、智慧家居行業空間巨大

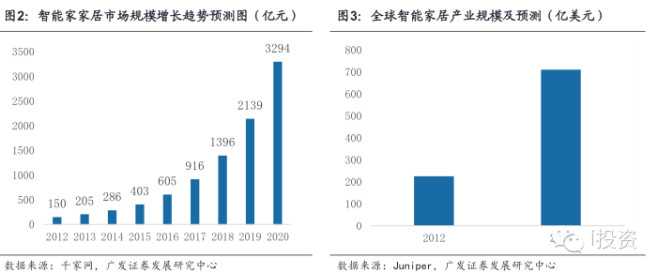

二十多年前,科技的客觀條件決定了蓋茨的未來之家只能由其專享,而如今隨著科技的快速發展,當初的限制條件正在不斷被克服,比如“未來之家”中當初48公里長的電纜,現在只需一個WIFI模組就能輕鬆替代,普通消費者的智慧家居時代逐漸到來。智慧家居行業空間巨大,根據千家網釋出的《2012-2020年中國智慧家居市場發展趨勢及投資機會分析報告》,2011年我國智慧家居銷售額已達110億元,2012年這一資料為150億元,2018年我國智慧家居市場規模將達1396億元人民幣。而根據JuniperResearch的預測,2018年全球智慧家居市場規模將達710。

2、智慧家居行業尚處發展初期

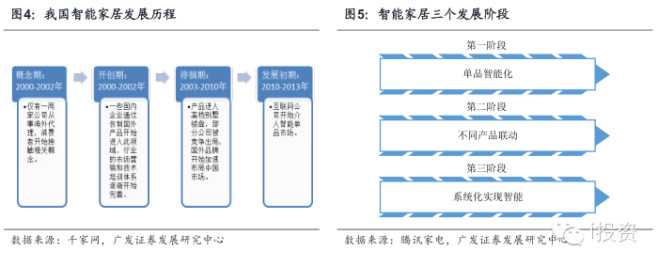

經過10多年的發展,我國智慧家居行業經歷了概念期、開創期、徘徊期,尚沒有重大突破,在網際網路巨頭加速介入之後,行業正式步入發展初期。從產品形態角度看,智慧家居的發展可分為三個階段:單品智慧化、不同產品之間聯動和系統化實現智慧。作為一個龐大的生態系統,智慧家居行業的發展是一個循序漸進的過程,即單品率先實現智慧化,而後不同智慧單品之間不斷進行聯動並逐漸進化變革,最終每個產品能夠無縫接入,家居產品系統化實現智慧。目前我國智慧家居行業尚處發展初期,單品智慧化的實現正處加速發展。

3、智慧家居行業瓶頸: 產品實用性差且價格太貴

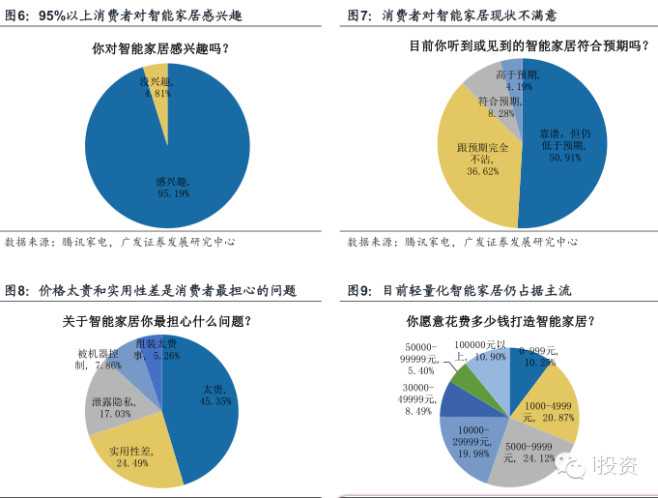

隨著網際網路巨頭的加速介入,智慧家居概念在消費者中得到快速普及,但行業當前最核心的矛盾在於使用者的有效需求無法得到滿足。根據騰訊釋出的《2014年國內智慧家居市場發展報告》,在5萬個受訪使用者中,95%以上使用者對智慧家居感興趣。但在滿意度上,近90%的消費者認為目前智慧家居產品低於預期,甚至40%消費者認為跟預期完全不沾邊。

在消費者最擔心的問題中,“價格太貴””和和“實用性差””佔比達到70%,這也進一步說明了智慧家居行業尚處發展發展初期,單品智慧化的瓶頸都尚未突破。在價格上,不同區間都有大量支持者,3萬以上佔比達到25%,這說明消費者對智慧家居價格接受程度比較高,但從大部分消費者能夠接受的價格水平來看,目前“輕量化智慧家居”仍佔據主流。此外,實用性差是阻礙消費者購買智慧家居產品的第二核心因素,這說明智慧家居生產商提供的產品無法有效匹配消費者的需求。

因此,智慧家居行業要想取得快速發展,必須要突破“實用性差”和“價格太貴”兩大核心瓶頸。但在可行性和優先順序上,產品實用性問題的解決在當前階段更可行,因為在目標消費群體對價格不太敏感的智慧家居行業,大部分產品價格的大幅下降將基於消費者規模大幅擴大的基礎上,因此現階段提高智慧家居產品的滲透率才是最核心的矛盾。

二、“網際網路+”:突破智慧家居的核心瓶頸

1.智慧家居浪潮中大型網際網路公司具備天然優勢

智慧家居的核心在於“智慧”,對傳統家居產品來說,這是一場變革,而非單純的改進。這一點可以在騰訊家電的消費者調研中得到體現,50%以上的消費者認為大型網際網路公司更有希望勝出,而消費者在選擇智慧家居品牌時最關注的是“創意”和“人文關懷”,這些屬性都更契合網際網路公司的文化。從這個角度看,傳統制造商並不因為其產品生產經驗而具備優勢,創意和文化等網際網路元素才是企業最核心的競爭力。

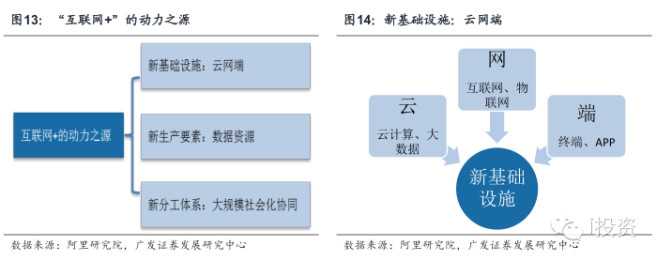

2、“網際網路+”的動力之源

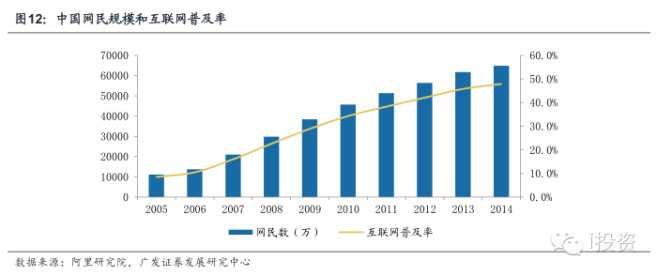

從“網際網路+”的顛覆性上看,50%以上消費者更看好大型網際網路公司有其合理性,“網際網路+”已成為我國經濟增長的新引擎。網際網路行業經過十多年的發展,我國網民規模已達6.5億。2003年,我國網民數僅為0.79億,網民滲透率為4.6%,到了2014年,我國網民數為6.5億,智慧手機使用者為5億,網民滲透率達到48%,11年間我國網民數增長了8倍。大規模的網路連線和變革力量已經開闢出一個嶄新紀元——“網際網路+”時代。中國目前已經成為全球最大的智慧終端市場,網際網路規模是美國的兩倍,相較於其他國家,更廣泛的資訊裝置安裝、更大規模的線上人數和薄弱的工業經濟基礎,使網際網路在中國將更具顛覆性。

網際網路顛覆傳統行業的動力之源主要來自雲網端、資料資源和大規模社會化協同三方面。隨著雲端計算、大資料基礎設施強勢突破,網際網路、物聯網基礎設施快速滲透,以及智慧終端、APP應用異軍突起,雲網端已經成為疊加於原有基礎設施之上的新基礎設施。大資料作為“網際網路+”時代的新生產要素,正在從以控制為出發點的IT時代走向以啟用生產力為目的的DT資料時代。而包含了共享經濟、網路協同和眾包合作等方面的大規模、社會化協作也在不斷衝擊傳統的企業邊界、生產組織體系和勞動僱傭關係。

3、硬體商與網際網路巨頭合作:突破智慧家居的核心瓶頸

在新技術不斷湧現的時代裡,智慧家居行業最核心的瓶頸不在技術,而在於市場,如何讓供給與需求快速適應才是最關鍵的問題。在尚處匯入期的智慧家居行業,硬體生產商的短板在“智慧的實現”上,網際網路科技巨頭的短板在“專業硬體生產”上,兩者的互補有助於突破行業發展的核心瓶頸.

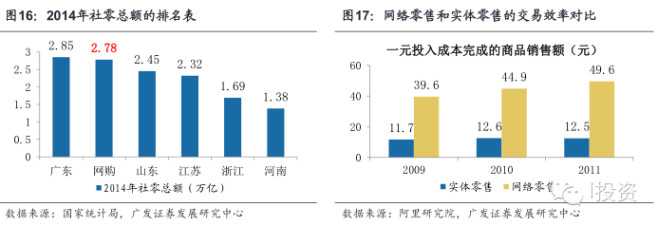

從硬體生產商的角度,網際網路巨頭利用“雲網端”和“大資料”資產能夠為其提供的幫助,一方面體現在“更好的挖掘消費者需求”上,另一方面體現在未來的“產品聯動實現”上。此外,網際網路公司的流量資產也能夠提升智慧家居產品銷售環節的效率。根據國家統計局資料,2014年網購金額在各省社零總額排名中位列第二,僅次於廣東省,規模巨大。在實體零售和網路零售對比中,網路零售的交易效率遠高於實體零售。阿里巴巴、騰訊微店和京東等電商平臺的資料和流量資產有助於鎖定智慧家居的潛在消費群體,加快推廣速度,提升銷售規模。

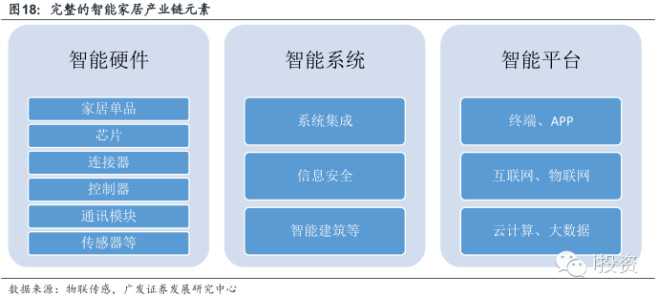

而從谷歌、蘋果、阿里巴巴、騰訊、百度、京東等網際網路巨頭的角度看,與智慧硬體和智慧系統生產商進行合作能夠彌補智慧家居硬體和系統等專業環節的不足,進而有利於快速搶佔智慧家居平臺市場。因此,一個成熟共贏的智慧家居產業鏈應該包含智慧硬體、智慧系統和智慧平臺三大核心要素。而每家公司都有自己的能力範圍,網際網路巨頭和硬體製造商彼此合作,才能在尚處匯入階段的智慧家居領域走的更快更穩。

4、案例:谷歌的智慧家居生態圈

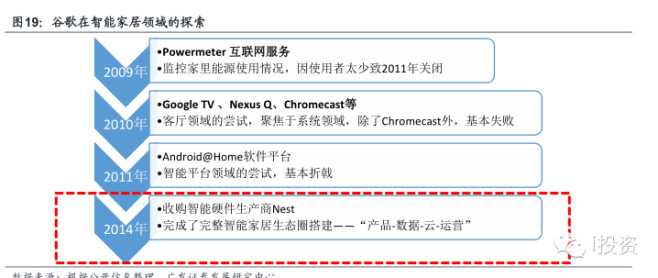

目前在智慧家居生態圈搭建領域,谷歌走在了最前面。回顧總結谷歌在智慧家居領域的領域,可以發現在收購Nest之前谷歌的嘗試基本全軍覆沒,直至收購Nest才在智慧家居領域奠定領先地位。谷歌作為一家軟體公司,具備運營優勢,但硬體領域是其短板,在收購Nest之前,谷歌推出的Powermeter、GoogleTV、NexusQ和Android@Home產品基本全部失敗,其最核心的,原因在於受能力範圍所限,谷歌無法做出有吸引力且易於使用的智慧硬體產品。

NestLabs由託尼•法德爾創辦,在2014年初被谷歌以32億美元的報價收購,Nest最初的核心產品是溫控器和煙霧報警器等資料監控裝臵,被谷歌收購後同年6月Nest宣佈以5.55億美元收購智慧攝像頭領域的領軍企業Dropcam,同年10月Nest再次宣佈收購生產智慧家居硬體中樞控制裝置的公司Revolv。目前,透過Nest可以支援的裝置包括了Nest煙霧探測器、Dropcam攝像頭、BigAss風扇、Lifx智慧燈泡、羅技Harmony遙控器、JawboneUp24運動手環等。從Nest的角度看這次合作,Nest創始人曾在採訪中表示公司產品背後80%的工作都是建設和運營其產品所依賴的基礎設施,而這恰是谷歌所擅長的地方,谷歌不僅積累了海量資料庫而且具備利用這些資料的技能經驗。因此,總結谷歌在智慧家居領域的探索之路,不難發現硬體、系統和平臺公司互相合作是一條不二法則。

5、其他IT巨頭在智慧家居領域的合作佈局

(1)蘋果

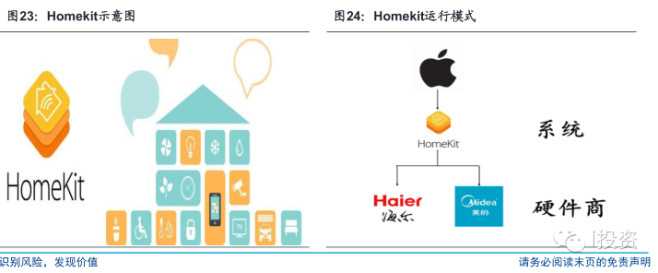

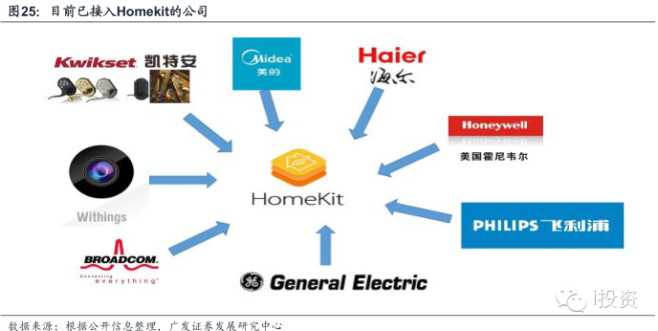

蘋果在智慧家居上的操作手法與谷歌相反,但最終目的都是一樣——實現軟硬體結合,儘管蘋果在智慧家居起步較晚,但基於其在物聯網領域的優勢,極具競爭力。結合蘋果在物聯網領域的平臺優勢,其在戰略上偏向於以軟體帶動硬體。2014年6月,蘋果在全球開發者大會(WWDC)上推出了其智慧家居平臺Homekit。Homekit整合了Siri語音功能,可讓使用者透過iPhone和iPad等裝置實現對門鎖、窗簾、照明、恆溫器等家居裝置的控制。同時,該平臺對第三方智慧家居硬體產品進行MadeforiPhone(MFI)認證,藉此提升裝置互聯的便捷性,讓使用者的智慧家居操作更為簡單。Homekit自身並不生產硬體,但是它向第三方開放應用程式介面(API),第三方硬體產品只要符合MFI認證就可以接入。目前,美的、海爾、飛利浦和霍尼韋爾等製造商已經與蘋果建立合作關係,而首批支援HomeKit平臺的智慧家居裝置將於2015年6月上市。

(2)阿里巴巴

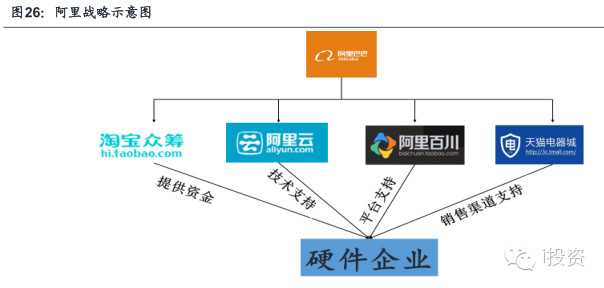

阿里在智慧家居領域的發展戰略也是基於平臺優勢,積極尋求與硬體製造商的合作,進而搭建完整的生態圈。具體來看,阿里憑藉自己的銷售渠道、大資料、雲端計算等核心優勢在智慧家居領域推出淘寶眾籌、智慧雲、百川計劃和天貓電器城四大業務板塊,其中,淘寶眾籌主要是為專注於智慧硬體製造的創業企業提供資金,智慧雲提供技術支援,百川計劃為企業移動應用開發提供平臺支援,天貓電器城則憑藉流量優勢提供銷售渠道支援。阿里巴巴在智慧家居領域的佈局基本涵蓋了孵化、資金、技術、生產、銷售等產研銷環節,並實現了對大中小型硬體公司全覆蓋。目前,海信、科龍、格蘭仕、艾美特、海爾、科沃斯、長帝等100多家企業已加入阿里智慧家居生態圈。

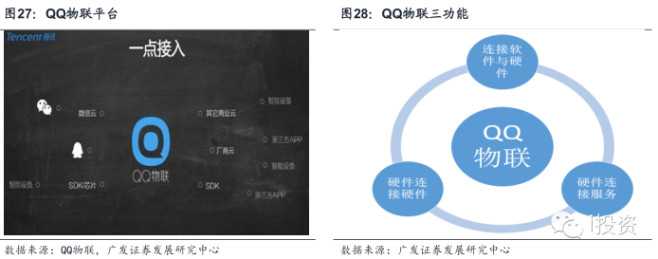

(3)騰訊

與阿里類似,騰訊在智慧家居領域的佈局也是憑藉平臺,尋求硬體製造合作者。騰訊最大的優勢在於其擁有的8億QQ活躍使用者、4億微信使用者以及1億應用寶使用者。基於大規模使用者構建的平臺優勢,騰訊推出了QQ物聯平臺,平臺功能定位於軟體連線硬體、硬體連線硬體、硬體連線服務。與阿里巴巴搭建生態圈的戰略類似,騰訊希望將QQ物聯打造成為一個硬體創業扶持基地,從而建立包括資金、設計、研發、銷售、傳播等環節在內的智慧家居生態圈。目前,騰訊QQ物聯的首批合作企業有康佳、英特爾、NXP、美國博通、豐唐物聯、康康血壓等諸多國內外知名硬體製造商,產品類別橫跨智慧家居、可穿戴裝置、智慧車載、健康裝置等領域。

(4)京東

京東在智慧家居領域最核心的優勢在其平臺銷售渠道所積累大規模3C使用者基礎,2014年上半年京東在家電網購的市場份額達58%,憑藉著平臺所積累的大資料資產,京東在智慧硬體的使用者定位顯得更為精準。京東的戰略是基於平臺優勢,透過合作或投資的方式打造智慧硬體生態平臺。在智慧家居領域,京東與硬體製造商的合作除了提供使用者需求的資料,還包括銷售和融資上的幫助,一方面是透過給予硬體生產商流量補貼來支援硬體產品的銷售,另一方面是京東金融為智慧家居硬體生產商提供融資平臺。具體來看,京東在智慧家居領域推出了JD+專案、京東超級APP、京東眾籌、智慧生活館,對智慧硬體廠商分別在技術、金融、銷售、軟體領域進行了覆蓋。目前,京東已經與美的、科大訊飛、Broadlink建立了合作關係,並投資了近10家硬體創業企業。

京東還推出了智慧家居平臺——京東微聯,一方面使用者透過微聯App來對各種品牌的智慧產品進行遠端控制,以此來實現不同產品之間的聯動,另一方面京東微聯能夠收集個人健康、運動、睡眠等方面的資訊,進而提供個性服務。在2015年5月的亞洲消費電子展上,京東展出其與科大訊飛合作的叮咚智慧音響,以及與長虹合作“流雲”移動電源。

三、投資邏輯

網際網路巨頭們在智慧家居領域的加速佈局,一方面加快了智慧家居概念的普及,另一方面確實彌補了傳統家居生產商在“智造”領域的短板。近期蘋果表示首批支援其HomeKit平臺的智慧家居裝置將於6月上市,而即將釋出的iOS9系統也加入了Home應用以便讓使用者更好的管理智慧家居。智慧家居正在從過去的“概念”發展到“落地”並過渡到“逐漸滲透”階段,而爆款單品在日益激烈的市場競爭中有望快速誕生。在智慧家居“單品智慧化”的行業發展初期,從產品“實用性差”和“價格太貴”兩大核心瓶頸出發,我們認為應當重點關注“與網際網路巨頭有合作”且且“適用範圍廣”的輕量化硬體生產商。

1、首先關注與網際網路巨頭合作的智慧硬體商

智慧家居的核心在於“智慧”,一個完整高效的智慧家居產業鏈包含智慧硬體、智慧系統和智慧平臺三大核心因素。在這場智慧家居的變革浪潮中,大型網際網路公司因其自身具備的網際網路基因在家居的“智造”領域具備天然優勢,但智慧硬體是其短板。而對在智慧家居領域尚未積累經驗的絕大多數硬體生產商來說,在這場變革浪潮中乏善可陳,處於劣勢。硬體生產商如果想要抓住此次智慧家居的發展機遇,與網際網路巨頭建立合作,是事半功倍甚至是不二選擇。所以在當前的單品智慧化階段,我們看好與網際網路巨頭合作的硬體生產商。

2、其次關注適用範圍廣的輕量化硬體生產商

透過前文論述已知,我國智慧家居行業尚處發展初期,在產品形態上尚處單品智慧化階段,未來隨著行業的快速發展,單品將率先爆發。但是即便是在智慧家居單品領域,行業格局也遠未確定,一方面哪類家居產品能夠成為智慧家居的主流入口尚不清晰,另一方面哪個品牌能夠勝出也不能確定。基於此,我們看好適用範圍廣的硬體生產商。而價格太貴也是行業發展的一個核心矛盾,在目標消費群體對價格不太敏感的智慧家居行業中,大部分企業都不會選擇在產品大規模普及之前大幅降價,換言之,在智慧家居達到一定普及規模之前,價格太高都將是一直存在的問題,因此我們更看好價格較低的輕量化硬體生產商。綜合來說,當前階段我們更看好適用範圍廣且價格。

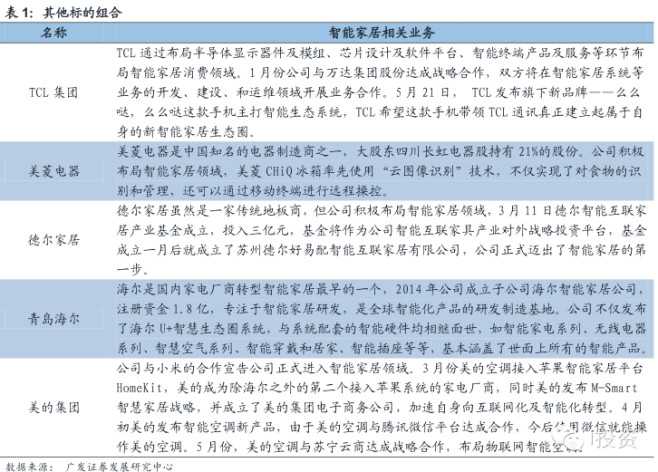

四、主題組合

在“與網際網路巨頭有合作”且“適用範圍廣的輕量化硬體生產商”兩條主線下,可重點關注:英唐智控、北京君正、科大訊飛。此外,建議關注在智慧家居領域加快佈局且與網際網路巨頭建立合作關係的硬體企業:TCL集團、美菱電器、德爾家居、青島海爾、美的集團。

1、英唐智控

英唐智控是國內小型生活電器智慧控制器領域龍頭企業,主要以數碼娛樂類生活電器智慧控制產品的生產及國內銷售為主,兼營家居、廚衛、個人護理小型生活電器智慧控制產品的生產和直接出口業務。公司致力小型生活電器的智慧化服務,積極佈局智慧家居領域。

2014年10月,子公司豐唐物聯與騰訊建立長期戰略合作伙伴關係,雙方將在物聯網產品與服務方面積極合作。豐唐物聯由英唐智控與較早在美國做智慧家居物聯網的AeonLabsLLC於2011年合資設立,公司集設計研發、生產、銷售於一體,專注於物聯網及無線智慧家居領域,旗下產品包括智慧控制類、智慧感測器類、智慧開關類、智慧紅外轉換器類等。豐唐物聯與騰訊建立合作之後,一方面能夠藉助騰訊的智慧家居平臺吸引更多合作伙伴以及拓寬產品的使用場景,另一方面能夠藉助騰訊的流量優勢開啟市場。

2、北京君正

北京君正是一家致力於在中國研製自主創新CPU技術和產品的公司,其嵌入式CPU晶片技術在國內外領先,公司的產品主要應用於移動便攜裝置領域,如便攜消費電子、便攜教育電子、移動網際網路終端裝置等市場。公司憑藉其在積體電路上的優勢進入可穿戴市場及物聯網市場,相繼釋出了智慧手錶、智慧眼鏡及可穿戴平臺、物聯網平臺。智慧家居領域,在2015年5月的“芯系物聯智慧無限”釋出會上,北京君正推出了可廣泛適用於智慧家居終端產品的X系列晶片,X系列晶片的特點包含低功耗、高效能和硬體開發簡單等,增強的功能包含智慧語音、高品質音訊和資料安全等。此外基於X晶片,公司推出了哈雷平臺,其主要定位是家庭閘道器,可以廣泛用於智慧家電、智慧音訊、智慧玩具等智慧家居產品。目前,公司已經與騰訊、阿里巴巴達成合作,與百度的合作也在商討之中。

3、科大訊飛

公司是一家專業從事智慧語音及語言技術、人工智慧技術研究,軟體及晶片產品開發,語音資訊服務及電子政務系統整合的國家級骨幹軟體企業,公司的智慧語音核心技術目前代表了世界的最高水平。科大訊飛憑藉著語音識別領域的優勢積極佈局智慧家居領域,2015年3月公司與京東建立合作關係,雙方透過成立合資公司在智慧家居和語音技術領域展開全面合作,公司主要為京東旗下的智慧硬體廠商提供語音技術和服務,產品適用範圍廣泛。在5月份的亞洲消費電子展上,雙方已聯手推出合作的首款產品叮咚智慧音響,這款產品作為智慧家居的互動入口,可以讓使用者透過語音控制接入京東微聯的智慧產品。

來源:i投資