隨著移動支付的普及,使用者付費意識的覺醒,以及企業和內容創作者製作出越來越精美的數字內容,使用者對數字內容的付費意願和實際付費行為正在快速增長起來。

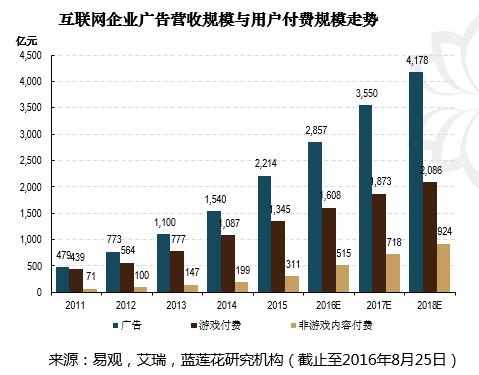

根據藍蓮花研究機構釋出的報告《數字內容付費,錢景湧現》,2016年預估使用者數字內容付費規模為2123億元,同比增長28% ,其中游戲是第一大使用者付費內容,但非遊戲付費規模正在高速增長,達到515億元,同比增長66%,佔比提升至24%,藍蓮花機構預計2018年這個比例將上升至31%。

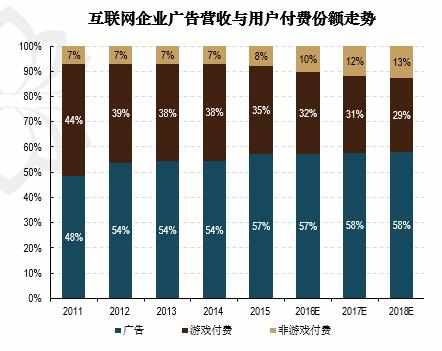

為降低使用者付費成本,廣告模式仍然是網際網路企業採用的重要模式。藍蓮花預計未來網際網路廣告規模仍然大於使用者付費規模,2018年兩者比例大約為6:4 。

為降低使用者付費成本,廣告模式仍然是網際網路企業採用的重要模式。藍蓮花預計未來網際網路廣告規模仍然大於使用者付費規模,2018年兩者比例大約為6:4 。

使用者付費是網際網路企業重要的增量,付費內容尤其是非遊戲付費內容佔企業的比例將逐漸提升,2018年這個比例將上升至12%。這對營收規模較大的企業而言,貢獻雖然不大,但對於部分企業而言,使用者付費將成為收入的主要來源 。

但同時付費業務發展一定程度上替代廣告營收:以視訊網站為例,會員一般可享受無廣告的內容服務,會員規模的增長勢必影響廣告庫存,然而視訊網站通過廣告植入的方式從而降低了影響。

從使用者付費型別來看,使用者付費內容日趨多元,遊戲,直播,視訊,閱讀均為使用者付費較大的內容 。其中直播,視訊,音樂這類視訊化和娛樂性的內容增速最為讓人矚目。

從使用者付費型別來看,使用者付費內容日趨多元,遊戲,直播,視訊,閱讀均為使用者付費較大的內容 。其中直播,視訊,音樂這類視訊化和娛樂性的內容增速最為讓人矚目。

更多詳細報告內容,請關注199IT後續更新