報告顯示,2015年上半年,網際網路金融和金融網際網路迅速興起,參與主體不斷增加,其中,2014年中國P2P網貸交易規模為2598億元,同比增長175.1%;預計2015年中國P2P網貸交易規模將超過5000億元。在中國網民對各型別網際網路金融產品(服務)的認知度方面,第三方支付在網民中認知度最高,佔為81.2%;其次是網際網路渠道銷售貨幣基金,認知度佔比為57.9%;P2P與眾籌融資認知度也有較大提升。

一、“網際網路+金融”產業鏈分析

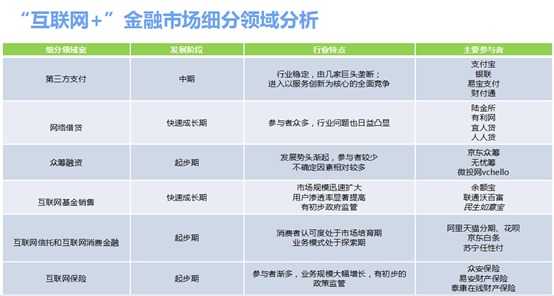

網際網路金融是指利用網際網路和行動通訊技術等一系列現代資訊科學技術實現資源的跨時空配置的一種新型金融服務模式,既包括網際網路企業利用電子商務、社交網路等網際網路技術開展金融業務,也包括傳統金融機構利用網際網路技術開展金融業務。

網際網路金融發展存在的問題

1、行業發展“缺門檻、缺規則、缺監督”

2、客戶資金安全在特定平臺上存在一定隱患

3、信用體系和金融消費者保護機制不健全

4、從業機構內控制度不健全,資訊保安水平有待提高

5、因網際網路金融電子化交易程度高、不間斷交易和受眾廣的特點,已成為洗錢犯罪的新方式

金融政策解讀

二、使用者行為分析:網民滲透率近七成

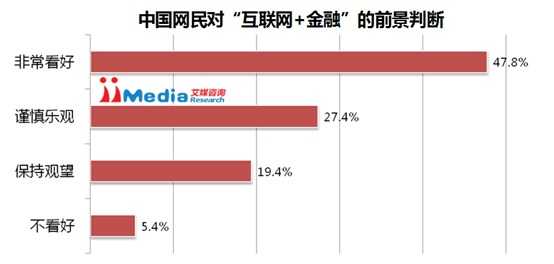

iiMedia Research(艾媒諮詢)資料顯示,2015年上半年中國網際網路金融產品(服務)的網民滲透率為68.1%。

艾媒諮詢分析師認為,拉昇網際網路金融產品(服務)滲透率的動力主要來自於快速發展的P2P網貸、網際網路渠道銷售貨幣基金以及眾籌融資,上半年股市的良好發展也起到了一定的拉動作用。

艾媒諮詢分析師認為,以微信微博等社交應用為代表的社交網路正逐漸挑戰傳統媒介的地位,成為網際網路金融在移動網際網路時代最主要的傳播介質。

艾媒諮詢分析師認為,網際網路金融產品已對傳統投資理財產品產生一定的威脅,並且在獲取網際網路金融金融原生使用者上更具有優勢。

三、典型行業案例分析

P2P網貸典型企業——人人貸

人人貸成立於2010年5月,為北京人人友信投資有限公司旗下的全資子公司。截止至2014年6月,人人貸的註冊資金為10000 萬元,員工規模超過100人,擁有45家線下門店,共覆蓋30多個省、2000多個地區。

2015年第一季度:成交金額超15.85億元,成交筆數達25,325筆 ,成交金額同比增長223%。2015年第二季度:人人貸累計成交量已超90億元,平臺註冊使用者數突破200萬人,累計交易775萬人次。

艾媒分析師點評:人人貸和民生銀行的合作,不僅有效解決了一直困擾網貸平臺的資金風險問題,同時更有利於傳統金融機構與網際網路金融機構的優勢互補,達到1+1>2的效果。

P2P網貸典型企業——易九金融

易九金融服務有限公司由重慶博恩科技集團投資創立,經營範圍包括:投融資諮詢服務、信用管理、資產管理,企業信用管理,商務資訊諮詢服務等。

借款人通過平臺申請獲得擔保資格,公示融資需求;投資人通過易九平臺檢視擔保資訊並進行放貸;擔保公司負責評估借款人的還款能力、擔保借款人的還款能力;第三方支付平臺負責資金託管。易九平臺主要負責資訊的提供與交換。

風險控制:國有擔保機構擔保。易九金融與大型國有融資性擔保公司建立了深度合作關係,擔保方綜合實力強,風控能力強。

第三方資金託管:採用獲央行頒發網際網路支付牌照的第三方支付機構進行賬戶託管,由支付公司對資金進行封閉託管及定向結轉平臺。系統安全與風險控制均達到央行官方認可。

2、眾籌融資

目前正常運營眾籌平臺中,股權類眾籌平臺數量最多,佔全國總運營平臺數量的39.8%,其次為獎勵眾籌平臺,佔28.2%。

申請人將專案提交眾籌平臺稽核;眾籌平臺稽核通過後,在平臺上展示專案詳細內容和融資金額和回報;如果專案成功融資,則平臺對專案後期經營進行監督確保投資人利益;如果融資失敗,則退回投資人資金。

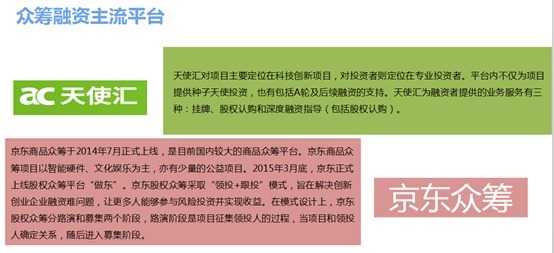

無憂籌是易天行金服旗下的專業眾籌公司,針對師出有名的專案方與精準契合的投資方而設的全方位多元眾籌平臺。根植於可靠的精品品牌專案,通過穩健的價值經營,令客戶享受安心無憂的財富人生。

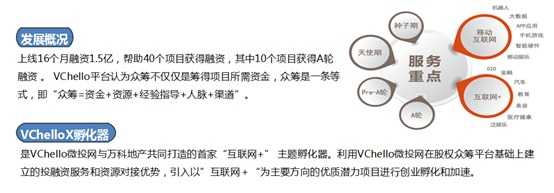

VChello微投網成立於2014年3月31日,是中國版的Wefunder,網際網路+創投模式(募投管退的網際網路化),運用領投+跟投方式為創業專案融資,提供投前、投中、投後的完整服務。公司總部設在廣州,在北京、上海等有設立分部。

隨著國家對網際網路金融相關政策的出臺,移動金融在近兩年迎來了高速發展。然而資訊洩露、手機詐騙、手機釣魚等案件頻發,導致移動安全形勢嚴峻。移動金融因其特殊性,對安全性要求更高。

手機惡意軟體不斷攀升,竊取隱私、惡意盜版以及支付類惡意軟體給使用者帶來極大危害。特別是移動金融相關惡意軟體會給使用者造成了直接經濟損失,移動安全形勢嚴峻。

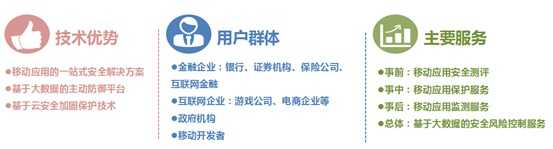

移動金融安全典型企業——愛加密

北京智遊網安科技有限公司成立於2012年底,是一家專注於移動應用安全的技術型公司。愛加密是智遊網安旗下產品,是國際一流的移動資訊保安智慧服務提供商。

——安全檢測:

制定《移動應用安全檢測基準》包含如下內容:應用安全、原始碼安全、資料安全(3大類、13項、120 多個風險弱點)

——應用保護服務:

DEX加殼保護,DEX加花保護,資原始檔指紋簽名保護,防偵錯程式保護,SO檔案保護,本地資料檔案保護,鍵盤監聽保護,原始碼優化,防止指令碼,協議加密等

——渠道監測:

一站式監控國內外600家渠道,實時監控各渠道相關資料資訊。提供正版盜版APP資訊精準對比,並反饋詳細資料資訊到使用者後臺。分析專案涵蓋APK所有路徑檔案及程式碼,清晰檢視修改專案或第三方程式碼

梆梆安全是全球最大的移動應用安全服務提供商,通過技術領先的專業產品與服務,為政府、企業、開發者和消費者打造可信的移動應用生態環境。

直銷銀行概述:於2014年2月上線,突破了傳統實體網點經營模式,主要通過網際網路渠道擴充客戶,具有客群清晰、產品簡單、渠道便捷等特點。

客戶群體:定位於“忙,潮,精”的80、90後群體

渠道體系:微信服務,手機客戶端,專屬網站

優勢:

全程互聯化,實行網上開戶,構建電子賬戶體系;拓寬了銀行獲取增量客戶的渠道;大大降低了客戶投資門檻;降低了銀行運營成本,提升了銀行產品競爭力。

劣勢:

電子賬戶屬於弱實名制,不具備轉賬和支付功能;直銷銀行產品相對比較單一;各行推出的產品同質化現象比較嚴重。

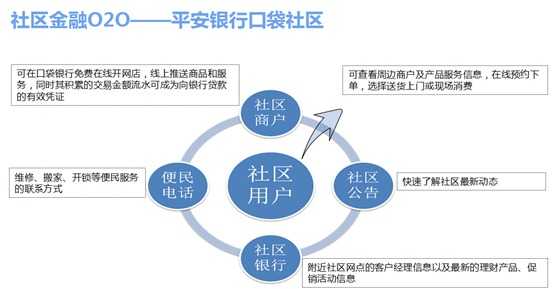

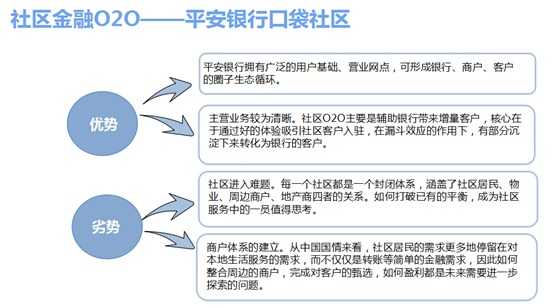

在移動網際網路時代,平安銀行積極踐行傳統銀行轉型戰略,藉助移動終端,將社群周邊的商戶和產品服務資訊通過手機平臺向居民展示,並通過技術手段支援其消費。而承載平安銀行社群金融服務的核心平臺即為“口袋社群”

截止至2015Q1,“口袋社群”已在全國8個城市的大21個社群支行展開 首輪試點,入駐商戶共計198家,待籤商戶數百家,“口袋社群”登入客戶近16萬人。

5、跨界金融

中國聯通沃百富是廣東聯通攜手百度、富國等金融機構,於2014年推出的全球首款網際網路通訊理財綜合服務平臺,打通理財、話費、流量、購機四大板塊,為使用者帶來全新通訊消費體驗和理財投資收益新方式。

蘇寧金融集團,是蘇寧雲商集團中重要的戰略業務單元。依靠蘇寧線上線下海量的使用者群體、特有的O2O零售模式和從採購到物流的全價值鏈經營模式。

以下為蘇寧金融的業務構成:

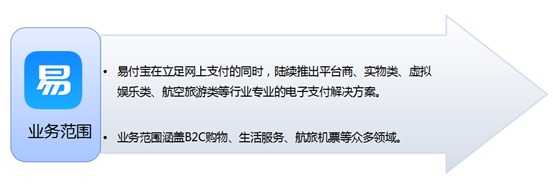

蘇寧金融易付寶成立於2011年1月24日,是由蘇寧雲商集團股份有限公司全資成立的一家獨立第三方支付公司,註冊資金1億元。一直致力於為中國電子商務提供“安全、簡單、便捷”的專業電子支付解決方案和服務。

蘇寧線上下擁有1700家實體店, 是易支付戰略佈局的使用者基礎。蘇寧雲商集團旗下金融板塊,涵蓋支付、信貸、保理、保險、理財、眾籌、P2P網貸及股權投資等多元業態,為打通移動支付實現O2O閉環建立了有利條件。蘇寧已經建立並不斷升級的“蘇寧雲”,可為合作伙伴提供蘇寧雲端儲存、雲端計算等各類雲服務。

蘇寧眾籌是蘇寧金融集團旗下的眾籌平臺,也是國內唯一一個實現同時線上上平臺、線下實體門店同步開展眾籌產品體驗的全渠道平臺,將涵蓋實物、公益、地產、娛樂、影視、文化、農業等多個領域。

優勢:

配合蘇寧線下門店,首創O2O模式,一些眾籌產品可以進入門店進行展示,消費者可以在此切身體驗;蘇寧眾籌還將打造全產業鏈模式,結合蘇寧眾包、蘇寧易購等自身資源,完成專案從前期籌資、設計、研發、生產、推廣、銷售、售後服務等一系列產業鏈的全程服務。

蘇寧眾籌將根據專案眾籌成果攜手蘇寧眾籌為專案定製後期營銷策略,匹配最合適的營銷渠道,從眾籌-預售-新發現-閃拍-大聚惠-OTO銷售一站式的商業合作。

四、“網際網路+”金融發展趨勢

隨著以“餘額寶”為代表的貨幣基金以及其他形式的眾籌產品的出現,網際網路理財產品的門檻正逐步降低。因此能夠覆蓋更多的中低端使用者群體,使金融服務更具普惠性。

隨著80、90後成長為消費市場的主流人群。年輕人消費觀念更加多樣開放,加上居民收入的不斷增加、社保體系的逐步健全,社會主流消費偏向於超前消費和信用消費,因此與之匹配的靈活多樣的理財產品將更受消費者青睞。

網際網路金融近幾年的飛速發展,政府相關政策的出臺,在某種程度上規範了這個行業的健康發展,但是同時由於金融企業的界限不斷模糊,企業之間的競爭更加白熱化,產品同質化現象嚴重。企業獲取使用者成本和使用者沉澱成本不斷上升。

2、業務生態化趨勢

無論是第三方支付領域的支付寶錢包、微信支付,還是P2P網貸領域的手機貸、積木盒子、宜人貸等,都將移動端視為未來發展的主要方向。在智慧手機硬體提升、應用程式互動改善以及各種消費金融習慣開始由PC端向移動端遷移的過程中,網際網路金融正加速移動化的程式,移動端將為成為網際網路金融持續發展的重要動力。

網際網路金融產生了大資料分析運用基礎上的小微授信模式,產生了大資料分析基礎上的客戶分析和營銷方式。

在大資料金融下,通過大資料分析建立風險收益模型,對客戶做出分類,根據客戶類別建立授信機制,優化產品設計,從整體上形成風險模型,按風險概率建立風險補償資金,從整體上對衝風險。

五、網際網路+金融未來趨勢預測

總體而言,網際網路金融的未來發展趨勢主要存在個性化、生態化、融合化以及智慧化的特點。國家層面倡導“網際網路+”的政策出臺,在某種程度上使傳統的金融企業甚至是傳統企業開始成為網際網路金融市場主體之一。網際網路金融和金融網際網路的興起,參與主體的不斷增加,將使這一行業的競爭程度加強,同時也刺激了金融市場的產品創新和監管制度的不斷完善。相信未來在中國,網際網路渠道的開拓,金融市場的焦點將從融資方向向資產管理方向轉移,整個國民的資產配置能力將得到提升,財富管理效率將得到最大的發揮。