對端游上市公司來說,在手遊領域走的最快的也最早暴露出問題,近日盛大遊戲釋出的財報則體現了手遊生命週期對發行商自身業務的影響。

抗住生命週期:端遊公司的全球大挪移玩法

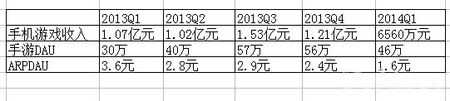

6月18日,盛大遊戲釋出了2014Q1季度財報,淨營收為9.92億元,淨利潤為3.06億元,因該季度未推出強有力的新遊戲收入繼續疲軟。不過在財報中值得注意的是盛大遊戲的手機遊戲收入出現了環比大幅的下滑,2014Q1盛大遊戲手機遊戲收入為6560萬元,相比上季度1.21億元環比減45.8%,而2013Q1盛大遊戲手機遊戲收入為1.07億元人民幣。

回首2013年Q1,是盛大遊戲第一次在財報中單列手機遊戲收入,2013年年初盛大通過在韓國市場率先發布《百萬亞瑟王》實現了手遊業務歷史性的突破,當時1.07億元的收入規模讓全行業感到十分意外,這個收入依靠韓國市場和《百萬亞瑟王》這一款遊戲實現,2013年年中,盛大連續在臺灣、中國大陸市場推出《百萬亞瑟王》,並在去年三季度達到了手遊收入的頂峰,但伴隨著這款遊戲進入生命週期的下行通道,2013Q4、2014Q1盛大遊戲手遊收入出現了連續的下跌。

就《百萬亞瑟王》的整體打法而言,gamelook認為作為上市公司的盛大已充分考慮到了手機遊戲生命週期的問題,通過韓國、臺灣、中國大陸三個市場“騰挪互補”方式的依次釋出,起到在財報中平抑收入波動的作用,《百萬亞瑟王》保持了4個季度收入過億,對上市公司而言是一個科學的做法,但伴隨著3個市場不斷出現此消彼長效應,尤其是最後一站:大陸市場《百萬亞瑟王》收入下滑,這個“收入大挪移”沒了接盤俠,體現到財報中就是2014年一季度不可避免的出現了收入大幅的下滑。

《百萬亞瑟王》的多市場順次釋出的打法,對很多端游上市公司、或即將上市的手遊廠商而言,是一個非常值得參照的案例,手遊生命週期相對較短行業已無法否認,如何讓財報中收入企穩,海外成為不得不做的選擇。在端遊公司中,完美世界也一如盛大一樣,走上了大陸、臺灣、東南亞、韓國收入輪轉的路子。

生命週期短的原因:大渠道的“捧殺式”發行洗使用者

如果深究一下手遊生命週期為何短,在國內市場,一個重要的原因就是大量渠道的存在。

“洗使用者”這個發源於頁遊市場的詞,本身並不好聽帶有較多貶義成分,雖然手遊有端、iOS打法更像端遊,但在android、iOS越獄市場因為眾多渠道的存在,手遊發行脫離不了“洗使用者”嫌疑。渠道用推薦位為產品投票,誰控制了推薦位,誰就控制了手遊產品使用者匯入的水龍頭。

倒金字塔的收入曲線

獲得眾多渠道力推,對產品而言當然是幸事,體現了CP產品的價值、發行商的商務和使用者服務能力,表現在收入上,就是手遊產品在主力平臺的力推之下,會快速達到平均收入的峰值,對於2014年的手遊市場達到峰值只需要1-2個月。到峰值來的如此快,就會導致另一個問題,波峰出現之後,渠道一旦不給予推薦位,對絕大多數產品而言都意味著收入的下滑。

渠道捧紅你需要1-2個月,捧殺你也會有相應的速度。

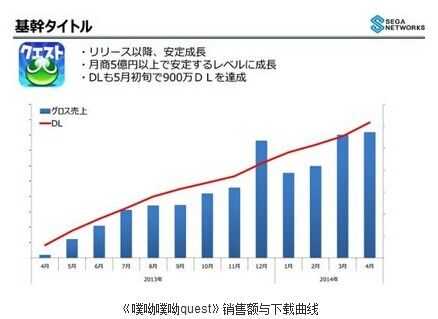

在日本,因為主流渠道只有google play和appstore,很多日本的高收入產品,出現的卻是一根收入增長的曲線。從SEGA《噗呦噗呦quest》的收入曲線可以看到,隨著下載量的穩定提升,這款遊戲收入保持了一年的增長,而在中國,能保持一年收入穩定增長的手遊還沒見到過。

對於中國公司而言,如何保持住渠道對自己的力推?gamelook暫時也沒有什麼好的建議,但大家可以去看看銀漢的《時空獵人》和《神魔》,作為兩款推出時間已不算短的產品,《時空獵人》《神魔》各個渠道推薦位的保持堪稱罕見。

總體而言,渠道多對沒錢的中小型公司有利,渠道少則非常考驗發行和推廣能力、也非常消耗資金,比如為何日本手遊市場主要由中大型公司和上市公司的產品控場,就是這個道理。

生命週期短的原因:付費前置 如何把玩家拉回付費原點

還是通過盛大財報來看,2014年Q1盛大遊戲的手遊平均DAU為46萬,2013Q4季度DAU則為56萬。2014Q1手機遊戲每個活躍使用者平均每日貢獻收入(ARDAU)為 1.6 元人民幣,2013Q4為2.4元人民幣。從DAU來看,下滑大概是10%還不到,但收入看2014Q1收入則掉了45.8%

這是什麼原因呢?主要是手遊使用者的付費前置導致,這到底是使用者本身習慣使然,還是開發商刻意為之導致,一句話難以說清楚。

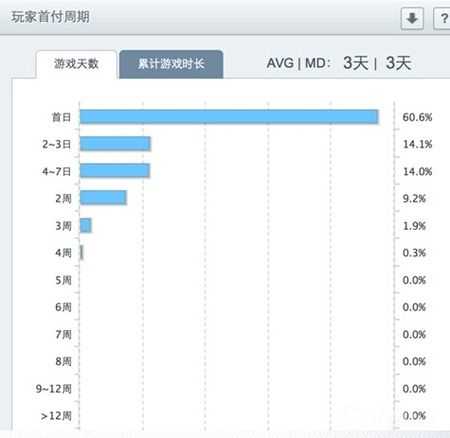

從talkingdata的統計資料來看,行業平均首日付費的手遊使用者佔比達到了60.6%,一週以內付費使用者佔比則高達88%,可以看到手遊產品付費前置的情況非常明顯。這就導致,產品運營到中後期後,如果不採取相應的運營活動和版本更新,即使有DAU依舊會出現收入下滑。

對於盛大的《百萬亞瑟王》來說,其季度ARDAU的減少、很多使用者不再付費,是收入下降的主要原因。

對於付費,gamelook不得不提到《刀塔傳奇》這款產品,依靠持續的新英雄的投放、改變了玩家對遊戲玩法的理解,新英雄加入後因為新的戰術和陣型的出現,可以理解為遊戲玩法在區域性演變為了一個新遊戲,大小R玩家又被拉到遊戲付費的起跑線上、再度進入付費流程,相比其他卡牌產品而言,之所以刀塔傳奇在這點上做的格外成功,一方面要歸於遊戲的核心戰鬥方式能夠有效把這種玩法變化的價值體現出來,另外基於玩家對原版DOTA中英雄的熟悉度,會增加玩家對新英雄的期待程度和付費慾望。

而在海外,gamelook想提到的產品就是Gungho的《智龍迷城》,從題材來說《智龍迷城》是一個原創IP、玩家群無依無靠,Gungho非常有效的做法,就是不斷與其他動漫、遊戲品牌進行交叉。截至2014年5月,《智龍迷城》一共與24個IP合作辦過聯動活動。其中動漫類IP有《EVA》、《HUNTER×HUNTER》,遊戲類IP有《仙境傳說》、《太鼓達人》、《COC》、《憤怒的小鳥》,其它型別的還有《蝙蝠俠》、《Hello Kitty》。需要注意的是,這些活動並不是一次性的,比如和EVA的聯動活動,因為廣受好評進而推出了第二彈,像這樣的例子在《智龍迷城》的運營中還有許多。Gungho的做法,是通過強勢IP活動的引入,以及幾十次的百萬下載量突破活動,把大小R再度拉回付費的原點,同時通過IP吸引新使用者,這種做法對中國廠商來說較難實現、畢竟願意交叉的優質品牌有限,而在日本這確是一種既博得玩家口碑、延續生命週期、又撈到真金白銀的做法。

卡牌產品多線培養的玩法,客觀上說有助於提高生命週期,但如何平衡玩家單次投入的遊戲時間,不把碎片化、高DAU的卡牌類產品,做成要求長線上時長的產品,則是一個問題,目前一些人氣卡牌遊戲加入PVP、競技場、天梯排行之後,卡牌變的不那麼休閒了,呈現出重度產品的特徵,有利也有弊。

生命週期短的原因:行業留存率偏低 缺乏創新的模板產品

雖然對S級、A級產品來說,留存率遠高於行業平均值,但對業內絕大多數產品來說,留存率一直都是一個困擾產品的嚴峻問題。

根據騰訊大資料的統計,卡牌、RPG類產品行業的平均7次日留存只有20%,但即使是20%周留存要求,依舊絕大多數團隊做不出來,正是因為這個原因,導致目前各平臺渠道在2014年一定程度出現了大作荒,而頭部產品決定了各個平臺的收入轉化效率。另外因為目前行業產品的集中爆炸式釋出,流量瓶頸對各個平臺都是個嚴峻問題,如果行業內產品的平均留存率不做改善,國內的手遊市場就是個粗放經營、只靠使用者紅利過日子的模式,隨著新增使用者的環比減少,這種方式不可持續。

留存率的改善,其實大家都能想到,新手引導、付費點設計、核心玩法調優以及題材IP。

2014年的國內手遊市場,雖然IP正版產品開始集體的爆發,但同樣爆發的還有盜版,比較遺憾的是,最近一段時間在appstore以外的國內平臺上,很多知名公司把目光集中在了盜版產品身上。

對國內開發商來說,要靠研發團隊拿出核心戰鬥極具吸引力的行業模板標準的產品,可能確實太難了,但gamelook認為作為渠道和平臺,需要大力支援玩法創新度高的新遊戲,比如基於B+級別的創新產品A類的資源配置,A+類創新產品甚至給予S級產品的資源配置。

行業發展歷史上,《我叫MT》《大掌門》《時空獵人》《刀塔傳奇》甚至休閒類的《糖果粉碎傳奇》《神廟逃亡》等模板產品成功之後,引發了大量的山寨現象,雖然存在明顯的壞處,但基本這些模板產品的出現,引發了一批高留存、不換玩法換表現形態和題材的產品出現,啟用了新玩法品類的收入,對於大作荒,唯有創新產品先行、才能開拓出一片成規模的高留存遊戲,如果渠道不給創新試水機會僅停留於成熟產品和IP產品,對行業百害而無益,任何IP都會有老化的一天、同樣玩法也會有疲勞的一天。