拓墣產業研究院最新研究顯示,中國大陸第三方支付備付金集中存管將自2017年4月生效,包括阿里巴巴、騰訊等支付業者都將受衝擊,而無法再以備付金賺取利差,或展開其他金融業務,預估將集中存管之中國大陸第三方支付備付金總額達人民幣5000億元。

中小型機構併購不斷,支付寶盈利模式受影響

拓墣分析師林雅惠表示,中國大陸自2016年4月頒佈網際網路金融專項整治工作以來,使網際網路金融行業出現不少併購或倒閉等行業洗牌狀況,而第三方支付作為網際網路金融業務發展的源頭,更成為整治的重點專案。

中國大陸在第三方支付的整治政策,包括禁止變相展開清算業務、客戶備付金集中存管與存管賬戶不計息等。林雅惠指出,備付金是第三方支付機構在交易過程中代為保管的客戶資金,業者能借此賺取利差,及展開其他金融業務,因此政策的出臺將嚴重侷限其第三方支付業者業務推展。同時,二維條形碼支付解禁政策出臺,亦使傳統銀行於2016年起積極佈局行動支付,也將侵蝕原由第三方支付業者所主導的中國大陸行動支付市場。

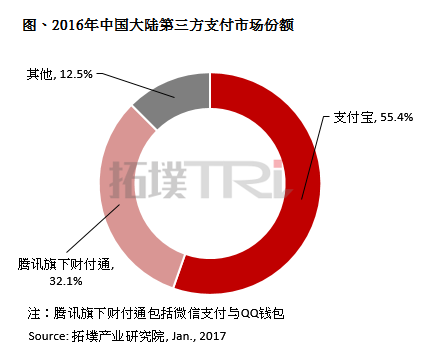

拓墣統計,在傳統銀行政策開放與網際網路金融行業政策緊縮的雙重壓力下,已造成中國大陸中小型第三方支付機構併購不斷,僅2016年就已出現至少13起併購案。此外,阿里集團旗下支付寶所受的影響更為劇烈,因支付寶佔據中國大陸第三方支付超過50%的市場份額,且作為螞蟻金服生態圈的核心業務,此次政策緊縮可謂截斷螞蟻金服主要的盈利模式。

阿里集團積極佈局國際市場,恐壓縮他國第三方支付業者生存空間

林雅惠指出,阿里集團或許早意識到網際網路金融政策緊縮帶來的影響,自2015年即積極佈局國際市場以規避政策風險,包括投資印度電子貨幣包Paytm、泰國支付公司Ascend Money、韓國網際網路銀行K-bank等,並已積極尋求與菲律賓、越南、印度尼西亞等國家合作的機會。

此外,阿里集團所推出的Alipay+計劃也透過向在地商家開放支付、跨境O2O、資料維運等基礎服務,目前已在泰國、歐洲等地區提供中國大陸旅客境外的支付服務。長遠來看,支付寶在國際上的足跡愈多,愈有可能改變全球的支付習慣,但可能壓縮他國本土第三方支付業者的生存空間,預期此項政策影響的可能不僅是中國大陸第三方支付業者版圖,也將同時在全球支付市場引發蝴蝶效應。