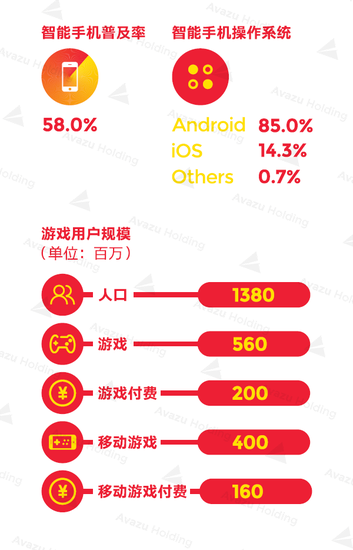

中國有約14億人口,是全球第1人口大國,截至2016年6月,中國網民規模達7.1億,網際網路普及率達到51.7%,網民規模連續9年位居全球首位。中國智慧手機普及率為58%,手機網民規模達6.56億,隨著人口紅利逐步消失,使用者增長將趨於穩定,預計2016年中國移動使用者規模將達到4.19億。到2016年底,中國作為亞太第1,全球第1大遊戲市場,市場規模預計達到244億美元,其中PC端仍為最大市場,有138億美元,其次是移動端,為100億美元。

中國目前是全球第1遊戲大國,中國移動遊戲市場在經歷了2009-2011年的探索期,2012-2013年的啟動期後,2014年起進入高速發展時期,到2015年穩定發展,再到2016年人口紅利逐步消失,遊戲市場增長開始放緩,現下中國的遊戲市場已經由增量市場逐步轉入存量市場,整個行業的競爭也愈演愈烈,中國本土遊戲兩大巨頭騰訊和網易幾乎壟斷整個遊戲市場,中小廠商批量死亡將成為現實,或者中小廠商與大企業合作共生將成為市場常態。

在近14億的中國人口中,遊戲玩家總數約有5.6億,其中游戲付費玩家約2億,預計2016年人均遊戲付費約122美元。移動(智慧手機和平板)遊戲玩家約有4億,其中,移動遊戲付費使用者約1.6億。

※據DataEye資料統計,2016年Q3中國手遊ARPU值,在付費方面,角色扮演類和卡牌類遊戲繼續展現出高付費率、高ARPU值的特徵,而棋牌遊戲則呈現出高日活、較高付費率、低ARPU值的現狀。其中,角色扮演類Android平臺約5元,iOS平臺約9元,卡牌類Android平臺4.8元,iOS平臺約6.5元。

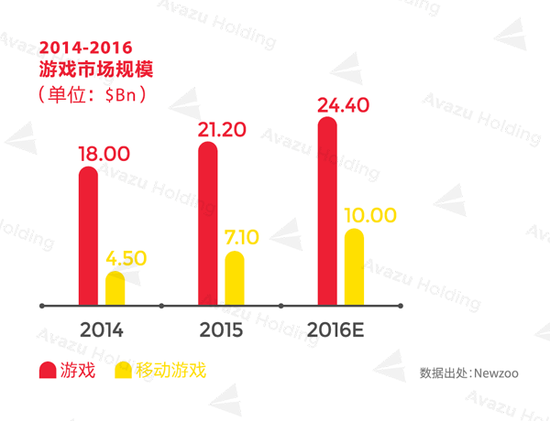

根據Newzoo報告顯示,2015年中國遊戲市場規模為212億美元,其中移動遊戲市場有71億美元,到2016年底,中國作為亞太第1,全球第1大遊戲市場,市場規模預計達到244億美元,其中PC端仍為最大市場,有138億美元,其次是移動端,為100億美元,

在未來,隨著人口紅利效應減弱,移動使用者規模增長停滯,移動遊戲雖然將繼續延續增速放緩的趨勢,但依然能夠憑藉相對較高的增速,保持市場份額的提升。短期來看,移動遊戲仍是中國遊戲市場最主要的增長來源,未來有望佔據遊戲市場超50%以上的份額。主機遊戲仍然佔據很小一部分市場,僅有5億美元。

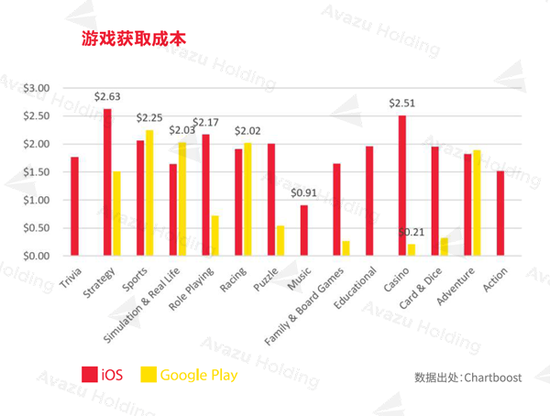

iOS平臺最高為策略類$2.63,其次是博彩類$2.51和角色扮演類$2.17,最低為音樂類$0.91。

Google Play平臺最高為體育類,為$2.25,其次是模擬經營類$2.03和賽車類$2.02,最低為博彩類$0.21。

角色扮演+策略+卡牌

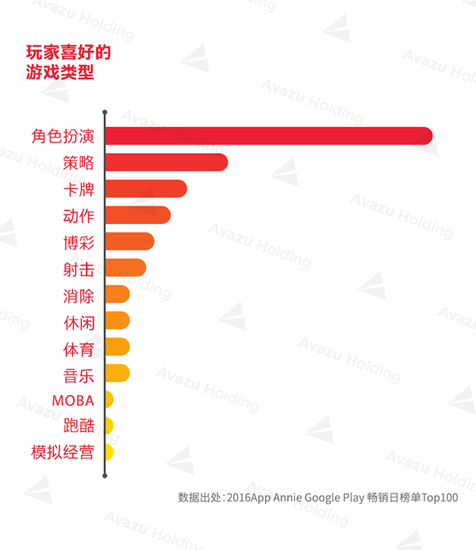

中國手遊玩家喜好角色扮演類,策略類和卡牌類遊戲。

在統計的日收入榜單Top100中,近85%都是中國本土遊戲,其他主要為日本的經典動漫IP手遊及芬蘭Supercell公司的幾款經典策略手遊。中國玩家在中國遊戲文化多年的薰陶下非常依賴本土遊戲,也只有像日本這種動漫產業大國的動漫IP遊戲及在全球各國長期霸榜的《部落戰爭》《皇室戰爭》這樣的遊戲勉強能夠進入暢銷榜單。

雖然目前國產遊戲的題材百花齊放,但四大名著、武俠仙俠小說等已成為國產遊戲最鍾愛的題材,武俠仙俠文化對中國人有著深遠的影響,同歐美的中世紀文化一樣,都是遊戲界長盛不衰的題材。在日榜單Top100中有40款角色扮演,而這40款角色扮演類遊戲多為仙俠題材的小說及影視IP手遊,此外,Top100榜單中的其他型別遊戲也多為該類題材。

從14-16年暢銷榜單中可以看出,上榜的遊戲除過芬蘭公司Supercell先後推出的策略遊戲《部落戰爭》《海島奇兵》《皇室戰爭》外都是國產遊戲,這些遊戲在西方國家榜單中均常年霸佔榜首,而在中國卻鮮有上榜,且排名相對靠後,包括英國King公司旗下的經典三消遊戲在Top100暢銷榜單和免費榜單中也鮮見身影,從14—16年間也從未進入過年度暢銷遊戲Top10。基於中國玩家多年對於中國本土遊戲(主要是具有中國特色的仙俠武俠類題材遊戲)的依賴,中國市場上的遊戲被本土遊戲所壟斷。

榜單中可以看出,從14年開始到15,16年,中國遊戲玩家有從中重度到重度遊戲轉變的跡象,14年榜單中只有一款角色扮演遊戲,而到15,16年角色扮演類遊戲佔據榜單半壁江山。

此外,14年暢銷遊戲Top10中 IP遊戲有3款,15年有4款,16年有5款,且16年有新增影視IP遊戲上榜,IP從2015年的火爆概念到2016年已經成為了中國手遊必備的成功元素之一,其中,端遊IP開始全面入侵,在非遊戲類的IP中,動漫依然是最受歡迎,小說、影視類IP相對較弱,尤其是影視IP很難逃過熱潮一過就極速降溫的怪圈。

相較14,15年,在16的榜單中出現了電競遊戲,前瞻產業研究院釋出的《2016-2021年中國網路遊戲行業商業模式創新與投資預測分析報告》中指出,目前全球約有2.05億電競觀眾,其中中國電子競技群體已達1.24億人,中國作為全球第一大遊戲市場,產值超過千億,面對這個上千億元的廣大市場,以騰訊、英雄互娛、網易為代表的廠商紛紛開始嘗試打造移動電競的生態圈和發展環境。

《九龍戰》《全民超神》《王者榮耀》三款遊戲便是騰訊借電競遊戲趨勢於2015年下半年先後推出的MOBA電競手遊,MOBA被搬上了手機螢幕,深受手遊愛好者的關注與青睞。《王者榮耀》是騰訊2015年10月末釋出的首款5V5英雄公平對戰手遊,截至2016年9月底,《王者榮耀》的日活躍使用者已超過4000萬,創下騰訊平臺非休閒遊戲手遊的新記錄。

在中國,競技端遊雖已有相當成熟的商業模式,但競技手遊和端遊因終端載體不同,在競技性和比賽觀賞性上存在根本性差異,在未來,電競手遊還需進一步創新和探索。

主要手遊發行商

本土主要手遊開發商

截止2016年6月,中國上市遊戲企業有163家。其中A股上市遊戲企業佔81%,港股上市遊戲企業佔10.4%,美股上市遊戲企業佔8.6%。中國新三板掛牌遊戲企業共95家。其中,北京新三板掛牌遊戲企業佔32.6%,上海新三掛牌遊戲企業佔20.9%,廣東新三板掛牌遊戲企業佔18.6%,其他地區新三板掛牌遊戲企業佔27.9%。

2015年,騰訊和網易兩家企業的遊戲總收入佔據了國內遊戲市場的半壁江山,達到了52.3%。而在2016年上半年,騰訊和網易兩大巨頭的遊戲收入已經佔據整個市場超過60%的份額。

騰訊遊戲是騰訊四大網路平臺之一,是國內最大的網路遊戲社群。騰訊遊戲採取內部自主研發和多元化的外部合作兩者結合的方式,已經在網路遊戲的多個細分市場領域形成專業化佈局並取得良好的市場業績。旗下經典手遊包括《天天飛車》《天天酷跑》等,截止2016年上半年,騰訊遊戲是中國最大的遊戲公司,佔到中國遊戲市場約34.5%市場份額。

網易遊戲是網易2001年正式成立線上遊戲事業部,與廣大遊戲熱愛者一同成長15年,是全球領先的遊戲開發與發行公司,自主研發了《夢幻西遊2》《大話西遊2》《天下3》《亂鬥西遊》《夢幻西遊手遊》等幾十款倍受玩家喜愛的熱門端遊和手遊,另外值得一提的是網易在今年9月推出了一款回合制RPG遊戲《陰陽師》,該遊戲一經推出便憑藉其唯美的畫面,跌宕的劇情備受玩家熱捧,12月7日,蘋果官方在App Store釋出了“2016年度精選”,其中《陰陽師》入選中國區App Store“年度十佳遊戲”,而網易也憑藉該款遊戲的強大受眾及其他遊戲,在近日App Annie公佈的10月全球指數中,趕超騰訊,成為全球手遊第一發行商。

智明星通創立於2008年,專注於海外市場開拓,現已成為中國網際網路企業國際化過程的一家標杆企業。總部設於北京,並在中國合肥、中國上海、中國香港、巴西聖保羅等地設有子公司,公司員工總數500餘人。旗下經典遊戲有策略遊戲《列王的紛爭》等。智明星通目前佔中國遊戲市場近8%市場份額。

北京掌趣科技股份有限公司成立於2004年8月,公司主要業務包括移動終端遊戲、網際網路頁面遊戲及其周邊產品的產品開發、代理髮行和運營維護。 公司擁有員工近2000人,已自主研發和代理髮行了200餘款遊戲產品。掌趣的手遊及頁遊產品全面覆蓋了卡牌、重度ARPG、休閒、競速、 射擊、體育、策略塔防等主流遊戲型別,致力於為廣大使用者提供多元化、高品質的遊戲娛樂體驗。掌趣發行的著名遊戲有《全民奇蹟MU》等。掌趣目前佔中國遊戲市場5.3%市場份額。

盛大遊戲是全球領先的網路遊戲開發商、運營商和發行商,擁有2000多名遊戲研發、運維人員。盛大遊戲先後推出70多款網路遊戲,承載超過18億註冊使用者,致力於打造一個國際化的互動娛樂平臺。2001年,盛大遊戲開始運營《熱血傳奇》,開創了中國的網路遊戲時代。十餘年間,盛大遊戲一直扮演著中國遊戲產業開創者和變革者的角色。盛大遊戲目前佔中國遊戲市場4.4%份額。

中國遊戲市場關鍵點:

1。被本土遊戲壟斷的市場

中國App Store日暢銷榜單Top100中,近85%都是中國本土遊戲,其他則主要為日本的經典動漫IP手遊及芬蘭Supercell公司的幾款經典策略遊戲,除過這些大IP和大牛公司的遊戲,其他海外遊戲很難進入中國遊戲暢銷榜單。

而在中國,遊戲市場幾乎被騰訊和網易兩大巨頭所壟斷,據統計,2016年上半年騰訊和網易的遊戲收入佔整個移動遊戲市場超過60%的市場份額,為此大量中小CP相繼倒閉。中國移動遊戲從2014年的爆炸性發展後到現在,行業已經開始轉向資本集中的商業模式,中小CP面臨騰訊、網易等行業巨頭和手遊發行渠道集中的雙重擠壓,生存空間越來越小。

2。重度+精品IP

角色扮演和策略類遊戲在中國App Store Top100中佔據近60%的市場,中國手遊玩家的喜好從14年到現在也逐漸完成了從中重度到重度遊戲的轉變。

IP從2015年的火爆概念到2016年已經成為中國手遊必備的成功元素之一,其中,端遊IP開始全面入侵,而在非遊戲類的IP中,動漫最受歡迎,小說、影視類雖然也很受歡迎但相對而言生命週期較短,尤其是影視IP難逃熱潮一過就極速降溫的怪圈,目前中國市場上各類IP改編遊戲層出不窮,市場競爭異常激烈,不過毫無疑問,只有製作優良的精品IP才會存活下來或者說才會活的更長久。

3。移動電競是新風口

隨著2015年下半年中國移動電競聯盟成立,移動電競成為手遊行業的發展熱點,移動電競在兼顧碎片化與對抗性的同時又具備觀賞性,滿足了不同使用者的普遍需求,存在廣泛的潛在受眾群體。而對於遊戲開發商而言,隨著常規手遊市場競爭日益激烈,為了在紅海中有所突破,挖掘重度競技類手遊等處於藍海的細分領域已經成為了他們的新目標,但畢竟移動電競不同於PC電競,PC電競已經經歷了將近10年的洗禮,而移動電競算是新生,競技手遊和端遊因終端載體不同,在競技性和比賽觀賞性上有根本性差異,開發商是要模仿還是創新還需進一步探索。

4.H5手遊再次騰飛

H5手遊曾經相當火熱,但由於各種原因,在2011年過後H5手遊就走了下坡路,最近幾年也鮮有爆款H5遊戲出現,到2016年,得益於引擎技術的進步等、大量開發商投入到重度H5遊戲研發,加上H5夢工場等行業社群在技術普及和市場培育層面的貢獻,H5遊戲開始邁向精品化、重度化的時代。

以《傳奇世界H5》為例,該遊戲月流水已突破2000萬大關,其開發、發行與渠道匹配模式等多項創新,為行業向精品化發展提供了諸多借鑑,雖然目前H5遊戲行業的發展還低於預期,但相比之前,2016年H5遊戲無論是留存率、付費額還是CP、發行、平臺等方面收入情況都有明顯的提升。

中國H5遊戲行業的發展中,遊戲巨頭騰訊的態度非常之關鍵,據報導,微信要在2016年底開啟H5手遊發行,此外,騰訊明年在H5手游上的預定KPI有50億元。2017年對於H5遊戲是一個機遇之年,2017年將會看到H5遊戲市場再次騰飛。

5。強大的第三方安卓分發市場

相比iOS平臺,Android在中國遊戲市場佔到81.4%市場份額,而中國移動生態中最獨特的便是龐大的第三方安卓應用商店,同時也是填補了Google Play商店在中國的空白,雖然近期Google稱將於明年把中國特供版的 Google Play帶回到中國大陸,但其在短時間內是無法與根深蒂固的第三方商店抗衡的。據2016年最新資料,中國手機應用市場分發渠道Top10分別為應用寶、360手機助手、百度手機助手、小米、華為、91助手、豌豆莢、安智、歷趣、沃商店。

來自:新浪遊戲