網際網路保險行業發展背景

1)保險業整體市場規模大、滲透率低

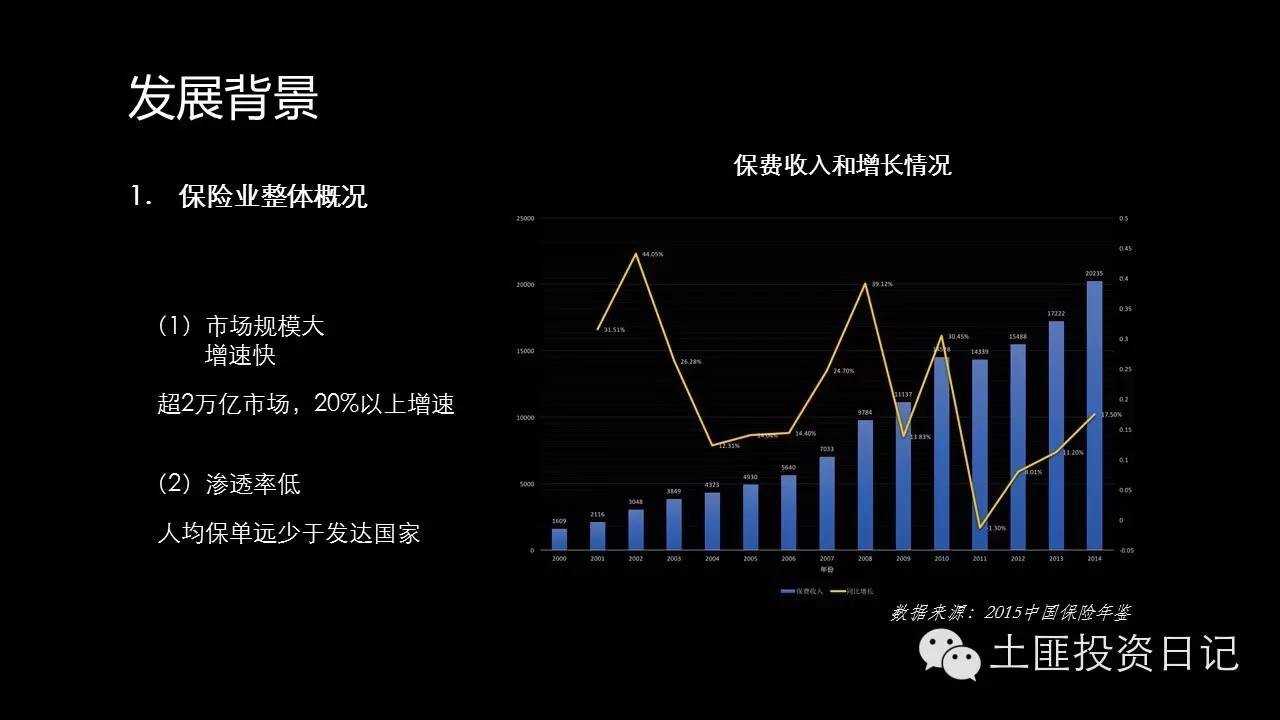

2014年國內全年的保費已經突破了2萬億大關,近3年保費規模穩步上升,增長率也不斷上升。2015年1月-7月,已實現的保費收入有15383.76萬億,同比增長了19.89%,延續了之前的勢頭,保費增速在20%左右。

德國、美國人均保單數為5張,日本人均保單數為6.5張,而國內人均保單數少於1張,這表明國內保險的滲透率非常低。

2)政策利好

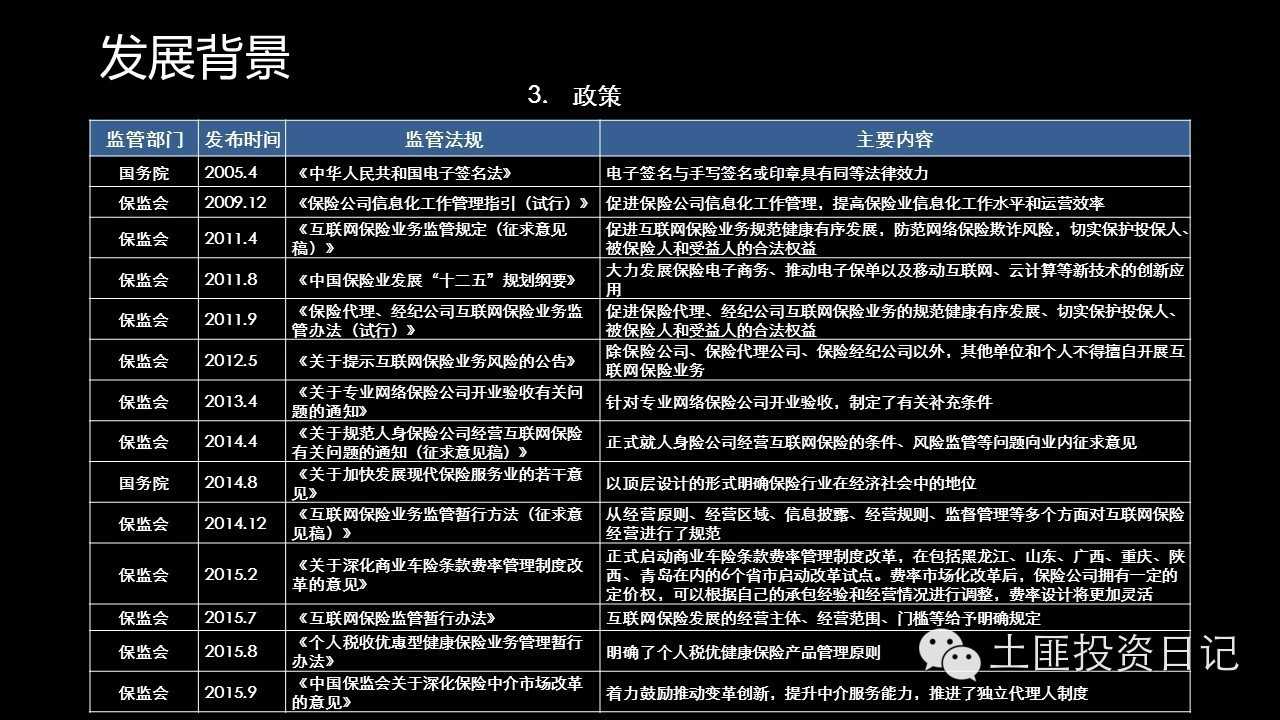

近兩年,保險行業迎來一系列政策利好,新國十條確定了保險業的重要支柱地位。費率市場化改革給予保險公司產品定價自主權。《網際網路保險監管暫行辦法》為網際網路保險的規範健康提供依據;《個人稅收優惠型健康保險業務管理暫行辦法》會促進商業健康保險的發展;保監會發布了《關於深化保險中介市場改革的意見》,首推獨立代理人制度,這也開啟了第三方平臺新的春天。

3)移動網際網路普及

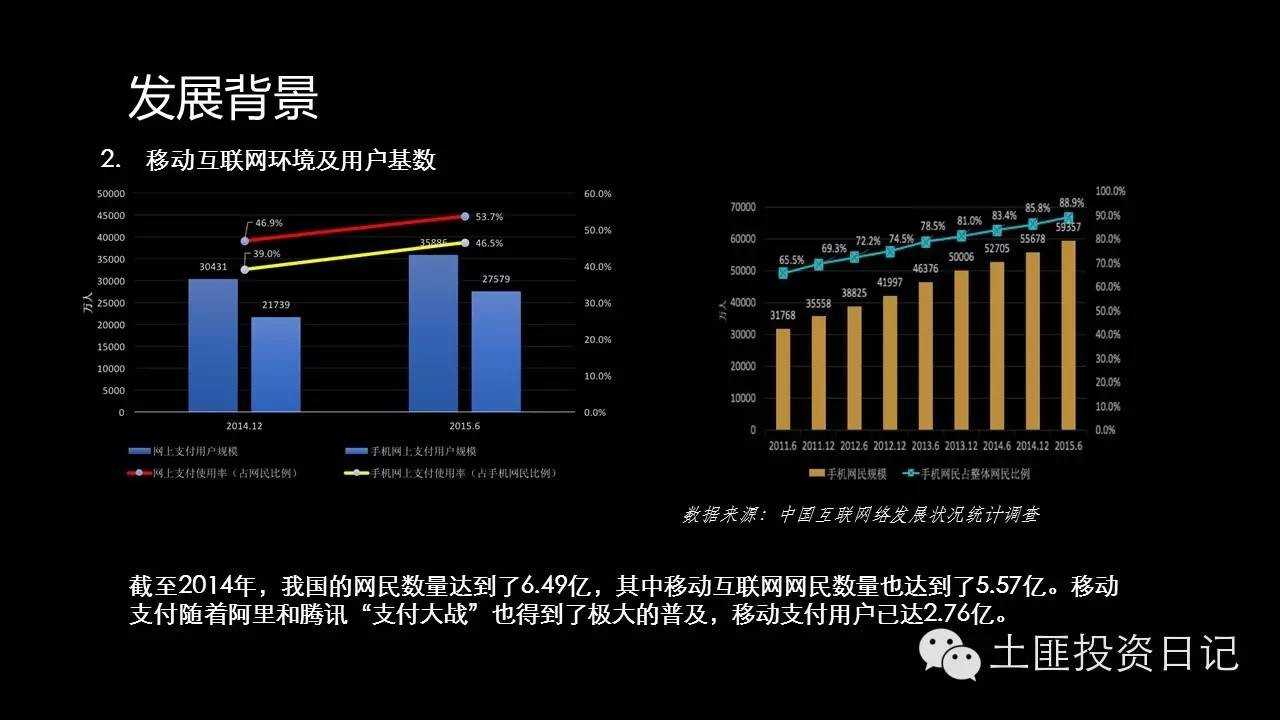

截至2014年,我國的網民數量達到了6.49億,其中移動網際網路網民數量也達到了5.57億。移動支付隨著阿里和騰訊的“支付大戰”也得到了極大的普及,移動網際網路強大的互動能力和移動支付的普及,為網際網路保險的發展提供了技術支援和客戶基礎,網際網路虛擬經濟會誕生新的保險需求,“網際網路+”的發展,就是網際網路改造傳統行業,在這個過程中也會誕生很多新的保險需求,以上兩點擴充了網際網路保險的增量市場。

網際網路保險行業發展現狀

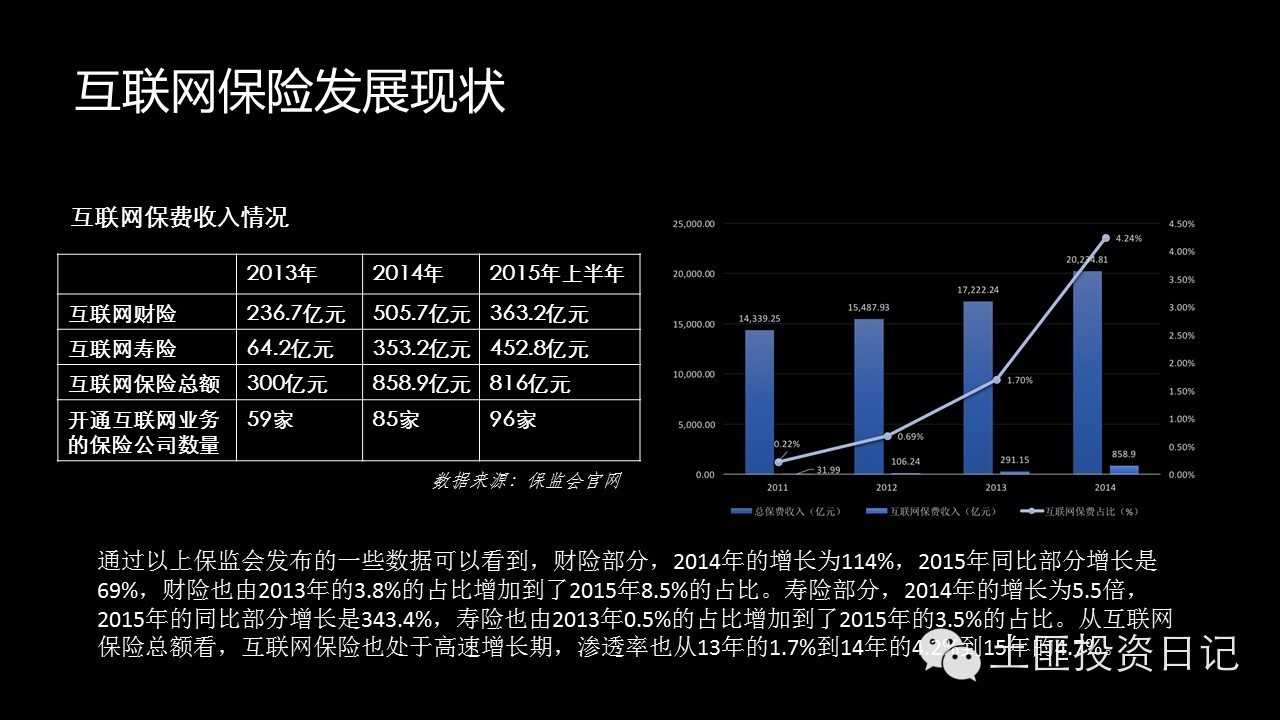

通過保監會發布的資料可以看到,2013年網際網路保費規模為300億元,佔總保費規模的1.7%,2014年網際網路保費規模為858.9億元,同比增長了186.3%,佔總保費規模的4.2%,2015年上半年網際網路保費規模為816億元,同比增長157.4%,佔總保費規模的4.7%。從以上資料看出,網際網路保險處於高速發展中,由於目前佔整體保費規模還非常小並且整體保費也處於高增長的情況下,可以預見網際網路保險的天花板非常高。

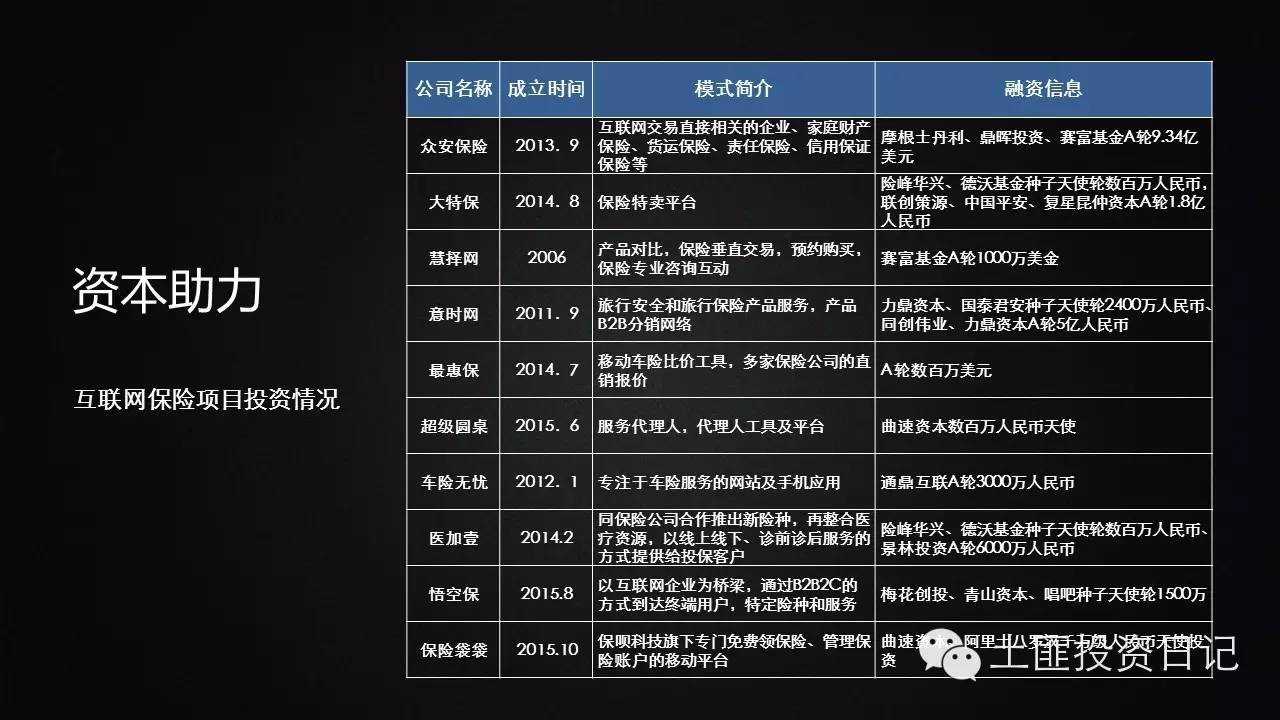

截至2015年下半年,開展網際網路保險業務的保險公司也達到了96家,這意味著國內超過65%的傳統保險公司觸網。此外,國內大型網際網路公司也紛紛佈局保險行業,詳見下表:

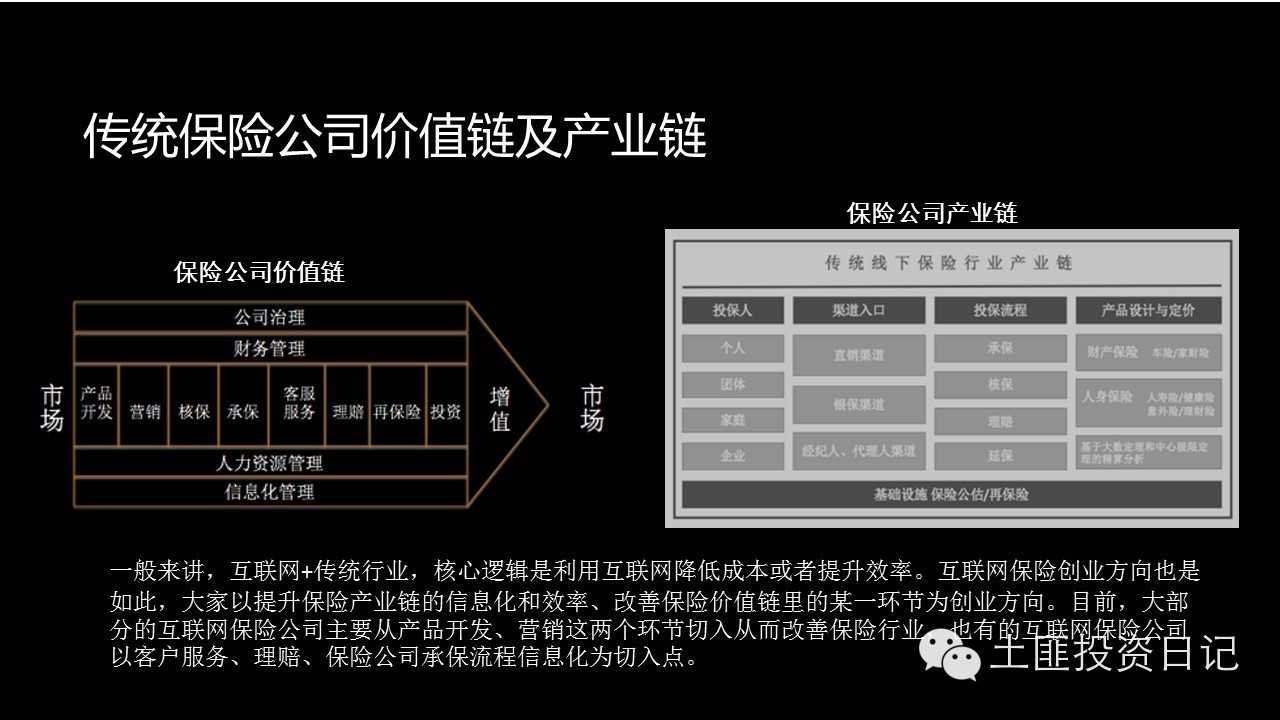

除了保險公司本身以及網際網路巨頭對保險的佈局外,網際網路保險創業公司也在2015年有了明顯的增加,從目前我們有了解過的超過100個左右的網際網路保險創業公司,其中大部分都是今年剛成立的,由於創業公司資金與資源有限,不可能像網際網路巨頭那樣高舉高打直接成立保險公司,他們更多地是切入傳統保險產業鏈裡邊的某一環節,從而希望提升保險產業鏈的資訊化和效率,希望能夠降低成本、迴歸保險本質。

目前,大家主要還是從產品和營銷這兩個環節切入。我們嘗試做了以下分類:

一、產品層面

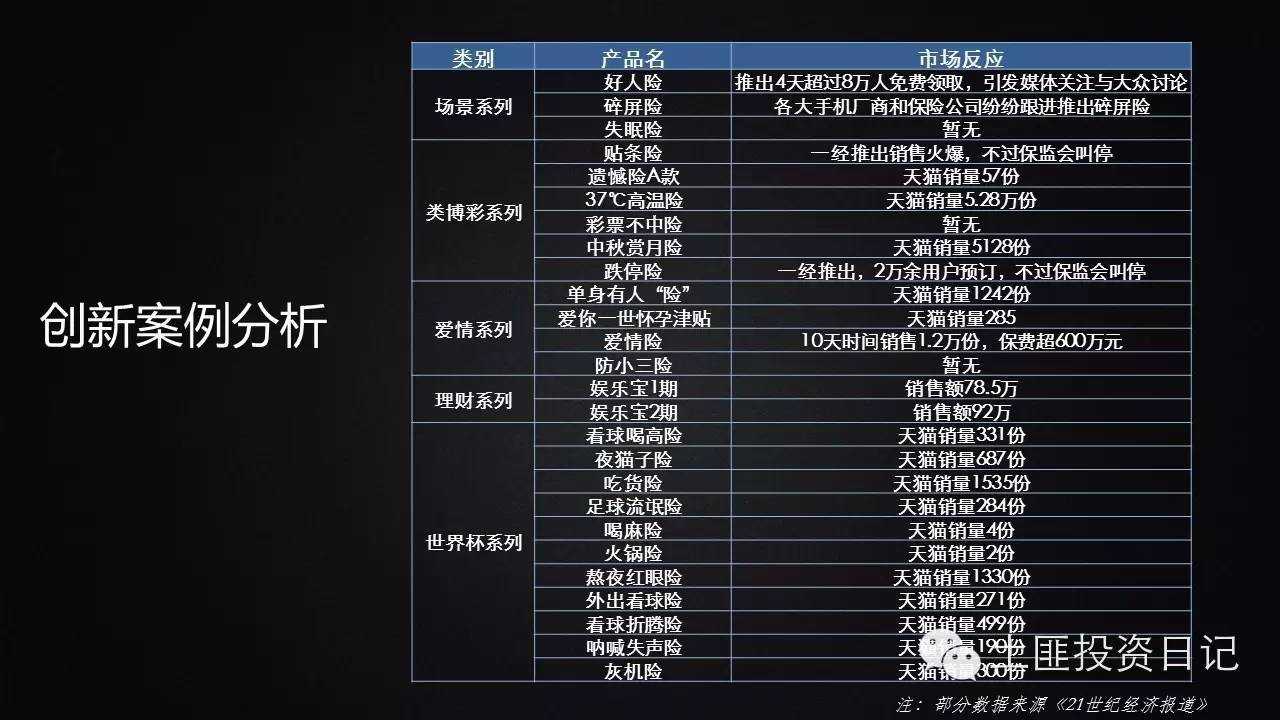

1)利用網際網路的靈活性和能隨時產生互動的特性,把傳統保險產品所承擔的風險拆分,創造小而美的保險產品,從而降低保險的門檻與增強使用者粘性。比如某一車險專案,使用者這天如果選擇不開車,就可以將這天的保費按一定比例贖回,再進一步,就是可以將按年的車險拆成按天,使用者只有開車的日子才買車險。再比如像“碎片險”、“霧霾險”或其他“免費險”等,也是將特定的“小”風險提取出來為其設定相應的“小”保險。這一方向的創業公司有意時網、眾安線上等。

2)利用網際網路打破地域限制,將不同地方具有同質風險的人給聚集起來,將一些原來樣本不夠保的風險變成可保風險。這一方向衍生開來就是互助保險,目前也有這一方向的創業公司,比如全民保鏢、保保集、E互助、抗癌公社等。

3)網際網路經濟衍生出來的創新險種。網路的出現誕生了虛擬財富,同時也產生了虛擬財富丟失的風險,於是虛擬財富險也誕生了,像淘寶的運費險也是在電商發展起來後才出現的。在網際網路的不斷髮展過程中,會不斷出現新的風險,這就意味著不斷會有相應的保險產品的需求。這一方向的創業公司主要幫相關的網際網路企業提供相應的保險產品,比如眾安線上、悟空保。

4)優選、定製、改進保險公司原有產品。這一方向的創業公司主要從保險產品優選出發,幫使用者選取保險公司現有產品中比較有競爭力的產品。在有一定使用者流量後,他們也會自己去設計或改進原有保險公司中不好的產品,為使用者提供更有競爭力的保險產品,這類公司主要有大特保、小雨傘保險、靠譜保等。

二、營銷層面

1)渠道創新。剛開始的時候,保險公司官網直銷、保險代理公司的B2C保險超市等,都是把網際網路當做一個新的渠道。現在,在原來的基礎上,渠道在向場景發展,比如攜程去哪兒等成立保險經紀公司,在賣機票的時候賣航空險。

2)利用網際網路技術去做代理人升級。代理人渠道佔據了保險很大的市場份額,原來代理人無論從生存現狀還是賣保險流程上,都處在低點。很多公司希望利用網際網路去提升代理人這一群體的生活狀況以及工作效率。這類公司主要有超級圓桌、IM保險人、微易保險師等。

此外,目前也有個別網際網路保險公司以客戶服務、理賠服務為切入點。比如保險袋袋和行家保險,便是選擇為保險客戶提供雲保單管理,即通過保險後市場服務切入。

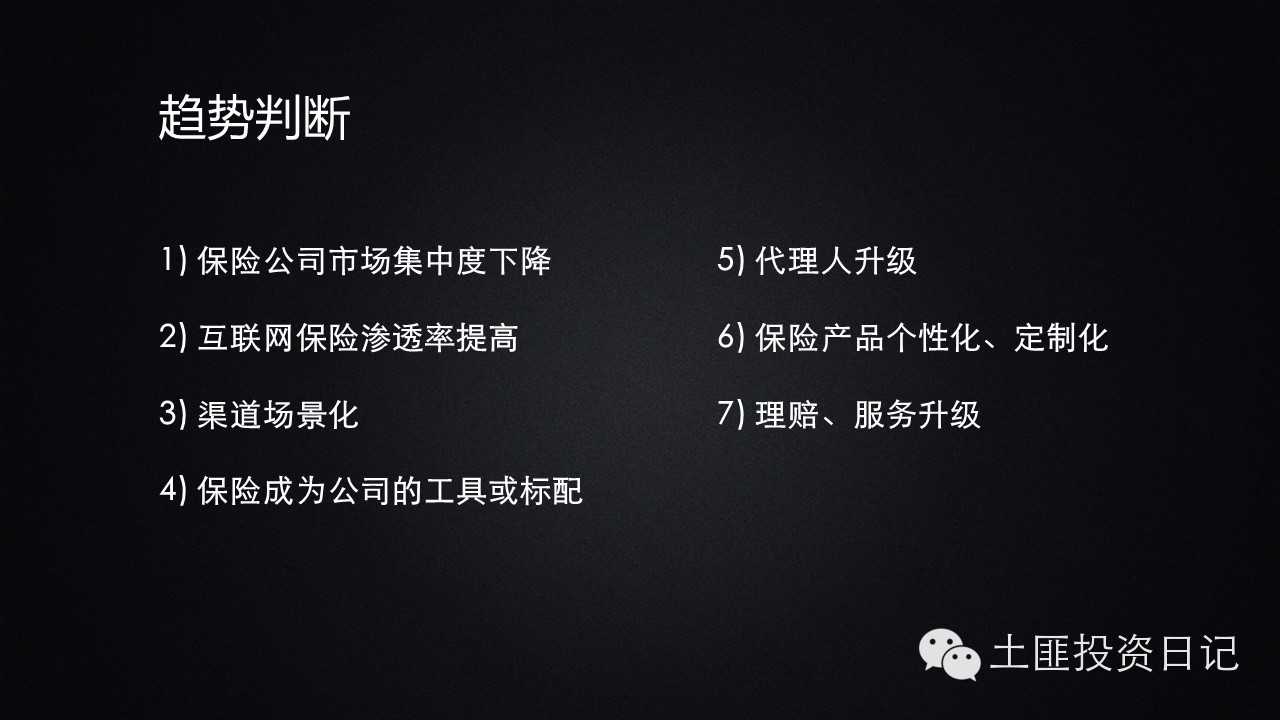

網際網路保險發展處於爆發前夜,各種模式相對來講都還比較初級,目前並沒有特別明確的所謂正確方向,但是有一些趨勢還是可以從行業發展的角度做一個預測,我們曲速資本做了以下預測:保險公司市場集中度將進一步下降、網際網路保險滲透率將進一步提高、銷售渠口入口進一步向場景化方向發展、代理人將進一步升級、保險產品更為個性化及定製化、理賠服務環節升級、相互保險能佔有一席之地、網際網路保險公司中能夠誕生一個真正的保險經紀公司。以上觀點僅代表曲速資本的觀點,我們期待有更創新的方式和方法能夠推動行業的發展與進步.

via:土匪投資日記