2015年上半年,傳統實體零售業形勢依然嚴峻。消費環境低迷、競爭加劇、租金高企、電商衝擊等因素都對實體零售的業績造成影響。聯商網獨家統計了《2015年上半年零售業上市公司營收排名》,本次統計的零售業上市公司共計101家,其中,百貨購物中心57家,超市14家,家電類4家,服飾類10家,藥房9家,電商7家。

據聯商網統計顯示:2015年上半年營收(營業收入/銷售款項總額)排名前三的百貨購物中心類企業分別是:萬達商業、百聯股份、大商股份。與去年同期相比,該業態下排名前十的零售企業的位次變化不大。萬達商業在去年底上市以後,果斷佔據老大地位,加之未算入上市公司部分的萬達百貨,營收業績更是遙遙領先。

排名前三的超市企業分別是:高鑫零售(含大潤發和歐尚)、華潤萬家、永輝超市。整體排名與去年基本一致。

從上半年零售企業的整體業績來看,以實體店為主的傳統零售企業依然呈現出低迷狀態。在聯商網統計的101家零售企業中,有42家零售企業的業績出現負增長,將近二分之一。其中,昆百大A銷售額下降24.42%,跌幅最大;而在統計到的零售企業中,淨利潤的下跌狀況更為嚴重,有42 家企業淨利出現下滑,新華都、美邦等企業淨利潤跌幅甚至超過150%。

面對實體零售市場普遍低迷的現狀,傳統零售企業紛紛出招轉型,通過涉足電商、跨界合作、抱團取暖等方式尋找新的出路和增長點。大商、步步高、大潤發等實體零售商相繼開啟線上平臺,天狗、雲猴、飛牛等一眾帶著實體零售基因的新電商橫空出世;銀泰、蘇寧先後與阿里巴巴展開戰略合作,永輝牽手京東,萬達則聯手騰訊、百度及蘇寧進行線上線下渠道探索;另外,與保稅區合作搶佔海外購市場也是一個重要趨勢,銀泰西選、金鷹購等跨境電商體驗店的火爆便是很好的案例。

以下為2015年上半年零售業上市公司營收排名表:

2015上半年零售業上市公司營收排名TOP30

備註:

1、帶☆的為非上市公司

2、圖表為不完全統計,資料來源為上市公司財報

3、貨幣單位統一為人民幣,美元 、港幣已按匯率轉換成人民幣

4、業績中未標明業態分類的均為該上市公司上半年全部業績

5、部分企業資料說明:萬達百貨為非上市公司,資料來源萬達集團官方披露數字。

從財報來看,京東以825億拔得頭籌,阿里為376億,由於兩者運營模式不同導致計算營收方式有所差異,所以不必太在意兩者營收計算出入。京東第二季度交易總額(GMV)達到1145億元,同比大增82%,淨收入則達到459億元,同比增長61%。由於阿里整體增速快速放緩,最快可能在2019年被京東逼平。阿里股價天天創新低,已經不是入股蘇寧之類的小事可以阻止的了。未來阿里如何放大招,大家可以拭目以待。

與百貨行業整體低迷相比,商業地產快速崛起。萬達商業錄得309.84億,增速約為32.87%。其中萬達廣場63.45億,增速30.53%。萬達廣場營收為物業租賃及管理費,而非平臺營收,這與傳統商業銷售收入統計有較大出入。大悅城營收22億,增速26%。商業地產景氣度遙遙領先於傳統百貨。由於地產商進入商業非常熱衷於甩錢,動則幾倍以上的薪資,導致百貨業良才折木而棲。百貨業傳統教條的模式,也讓很多有想法的人看不到希望,最近這幾年來看,人才大量流失。百貨業基本只能固守基本盤而無力擴張,就算擴張也因沒有得力戰將開疆破土,陣亡比比皆是。

中國開始進入消費型社會,不論消費能力還是消費意願都在大幅度提升,甚至不少消費者衝到海外購物。從巨集觀面來看,經濟開始轉型,原本全力推進工業發展開始轉向擴大內需、消費升級以及工業反哺農業。消費拉動逐漸成為發展主軸。為了推動消費發展和避免消費外流,從6月1日起護膚品等進口商品關稅平均下調超過50%。雖然關稅下調還未完全傳導到終端價格,但是政府推動價格下調促進消費的決心是很大的。

作為百貨和購物中心未來如何誘逼品牌商降價是需要重點考慮的,誰能夠為消費者爭取到更多實惠,誰必然佔得更多先機。本次關稅下調只是個開始,未來還會有更多的福利推出。消費升級是誘人的,就算有些商業地產暫時做爛掉,但源源不斷的人還在衝進來,絕不僅僅是人傻錢多。原本最有機會的百貨這幾年已經錯失了先機,如果還調整不好狀態,也許以後只要有商業地產商就夠了。

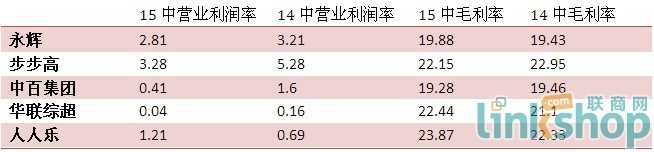

超市行業對於管理水平要求越來越高,原本猛衝直撞的擴張方式漸漸不能適應行業的發展。管理水平較高的高鑫零售、永輝超市繼續領先,聯華超市、中百集團等業績開始不斷下滑。業績差的超市喜歡把問題歸結於巨集觀經濟下滑、電商衝擊,那我們就看看是不是真的如這些企業所說的那樣,還是將揭開它們面紗下的偽裝呢?下面從大陸上市的5家公司財報進行比較:

從上表中可以清晰看到,營業利潤率高的企業都是運營良好的企業,營業利潤率低的企業卻各有各的不幸。由於大家比較關注毛利率這個指標,但很明顯,這個指標人為影響過大,基本不起太大作用,業績好與壞企業差別不大。下面的報表還可以看到企業在毛利率差不多沒有想象中那麼大的情況下,問題出在哪裡?

永輝超市、步步高、中百集團、華聯、人人樂都是上市公司中營收前列的公司,也是相對有代表性的公司。步步高與中百集團在營收相近、營業費用相近為何創造的利潤會相差那麼多呢?後面的管理費用和財務費用相比較,問題就出來了。中百集團的管理費用比步步高多出1億4200萬,財務費用多出2900萬,要知道武漢中百集團的淨利潤才2200萬,就單多出來的管理費,都夠中百集團忽悠好幾年了。如果這樣都怪電商衝擊的話,馬雲都難過得哭了。

華聯綜超的問題在於財務費用偏高,由於被華聯集團控制,很多方面身不由己,這已經不是華聯綜超可以輕易改變的了。人人樂管理費用高,大家已經習慣了,也就不說什麼了。永輝的看點在於高速擴張下,財務靈活性還能那麼強,確實比其它企業技高一籌。

家電行業長期處於寡頭時代,國美收購非上市的578家門店後,如果Q4財報並表,又將產生一家千億零售巨頭。實體店美蘇爭霸格局不會改變,五星電器忙於換股東,未來專注於城鎮市場,改變不了格局;深圳順電雖然很多人看好,但模式制約擴張步伐,現在只能是區域型家電零售商;匯銀家電基本找不到方向了,業績繼續下滑問題應該不大。

服飾行業雅戈爾實現營收、利潤大增主要依賴地產投資,單雅戈爾服飾銷售額只有22億,增速約4.5%。今年雅戈爾提出4個1000,即發展1000萬名消費額在1000元以上的消費會員,發展1000家年銷售額1000萬元以上的平臺。理想很豐滿,現實應該比較骨感,以現有174萬會員的基數,要在5年內開發到1000萬帶有真實業績的會員相當有難度。若真的實現了,增長率也是很嚇人的。

安踏一直是國內表現最好的運動零售商,但今年的業績受益於FILA品牌的持續爆發,FILA60%的銷售增速與國內其它品牌蹣跚不前形成鮮明對比。也許市場真的不那麼悲觀,擠擠總會有的。

醫藥連鎖是商業連鎖中難得的暴利行業,毛利動不動50%以上,要是賺得少了都不好意思出門了。不論老百姓、益豐還是一心堂都在忙著併購,醫藥連鎖處於一個快魚吃慢魚的時代,越是沉溺於運營越吃虧。這裡面所謂的行業巨頭一年也就做個小几十億,差不多等於十幾年前國美、永樂、蘇寧那個時代,屬於王侯將相寧有種乎,唯兵強馬壯者當焉!醫藥連鎖要經營得好其實也挺簡單,一方面壓低零售價格,一方面壓榨供應商。九州通銷售額可以做到238億主要在於醫藥批發業務,其零售業務也就4個億。以批發為主的醫藥企業,零售一般都是兼做,毛利不要求太高,管理也不會太正規,就像以前的食雜批發商自己順便開超市一樣。一心堂3142家門店做24.99億的業績與老百姓1122家店20.7億的業績差不多,主要源於老百姓喜歡開800平以上的大店。相當於老百姓開藥品超市,一心堂主攻藥品便利店。考慮到消費者自我診斷意識不斷增強,老百姓這種開藥品超市的模式可能會更受市場歡迎。