隨著諾基亞對阿爾卡特朗訊收購交易的完成,無線接入網路(RAN)市場現在已經縮減至6家主要廠商。在這6家廠商中,有3家公司合計共佔據了82%的市場份額。

鑑於整體基站收入將會持續下滑的預期,作為確保盈利能力的一種方式,市場份額的重要性愈發顯著。為了幫助抵消移動運營商網路支出的減少,過去12個月的重大主題之一就是RAN裝置供應商們在其傳統的客戶群之外尋找新的銷售機會。

RAN收入預測:很難單獨提高RAN裝置收入

隨著市場的發展,依靠基站銷售獲得年收入強勁增長的好日子即將到頭。Ovum預計,這部分收入在2015年的峰值期後,將迎來下滑。即使是到了5G時代,至少在預測期內,這樣的下滑趨勢預計也不會改變。

Ovum智慧網路首席分析師Daryl Schoolar表示,RAN市場面臨的挑戰是,即使運營商們在增加LTE支出以及之後的5G支出,但是其他無線技術支出的下滑速度卻要更快。

其次,移動運營商推動了價格持續下滑,使剩下的RAN裝置廠商很難提升正在銷售的裝置價格。雖然現在銷售正在轉向軟體方面,但是這並未能幫助收入增長,至少未能幫助提升盈利能力。即使是來自於small cell和Cloud-RAN的網路架構改變,預計也無法增加收入。

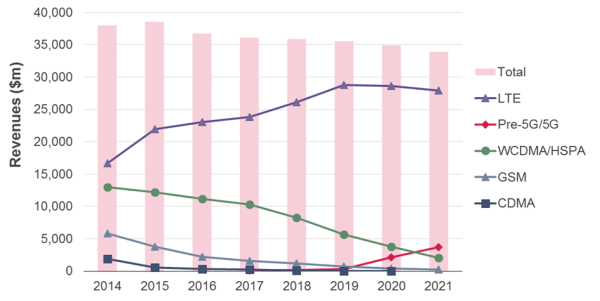

Figure 1: RAN revenues by air interface, 2014–21

圖1:Ovum對於不同空口技術的RAN細分收入預測。來源: Ovum 。

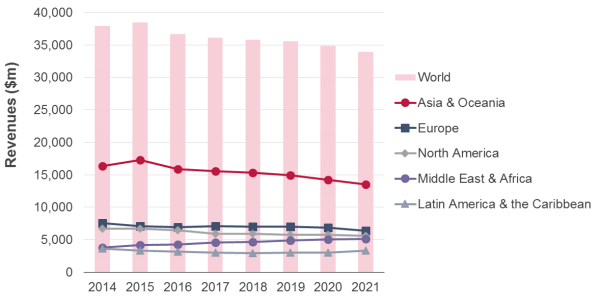

Figure 2: RAN revenues by region, 2014–21

圖2:不同地區做出的RAN收入預測。來源: Ovum 。

2016年RAN趨勢話題

每家供應商必須解決的三個問題

以下為所有RAN裝置廠商在過去12個月都無可避免進行討論的三個熱點話題:

·物聯網。物聯網,尤其是低功耗廣域網(LPWA),如NB-IoT和LTE-M,已經成為RAN裝置廠商策略的一個重要組成部分。廠商們希望物聯網能夠為其擴充新的客戶收入機會,如智慧城市和公共事業。這一點的重要性,可以從3GPP確立NB-IoT標準的速度得以體現。整個標準的確立僅用了不到一年的時間,這對3GPP來說是非常快的。標準化的速度,是對3GPP之外其他LPWA解決方案的一種回應。其他LPWA技術包括LoRa和Sigfox等。在2016年的MWC上,華為、愛立信和諾基亞都舉行了NB-IoT相關的會議。這表明,作為其他LPWA技術的一種替代選擇,在NB-IoT標準之後,市場是統一的。

·LTE-Advanced Pro。LTE-Advanced Pro也被稱為4.5G,這是非常重要的,因為運營商可以藉此填補LTE和5G部署之間的時間缺口。實際上,裝置廠商們正通過引入大規模MIMO、不同空口技術之間的聚合、機器型別通訊(NB-IoT)以及四個或更多數量的載波聚合,利用LTE-Advanced Pro作為一種向5G網路進行演進準備的方式。愛立信的5G Plug-Ins正是一裝潢置廠商如何將LTE-Advanced Pro投資作為支援最終的5G網路發展的很好的例子。

·5G。對於RAN裝置廠商來說,下一個真正的大事件無疑將會是5G。眼下,無線裝置供應商們正忙於進行5G演示和概念驗證,從而確立其5G領導地位。5G將會支援多種使用案例,其中一些案例是增強的移動寬頻、大規模機器型通訊和固定寬頻。最初5G預計要到2020年才會問世,但是運營商們正在推動加速這一程式,裝置廠商們也是如此。諾基亞表示,該公司預期未來6個月內5G標準化程式將會加快。包括Verizon和SK電訊在內的電信運營商們,都計劃在正式標準確立之前進行網路部署。

2015年市場份額

在市場整合方面,RAN市場在2014-2015年之間依然相對穩定。諾基亞和阿爾卡特朗訊合併、再加上愛立信和華為,這三家公司一起分別在2014年和2015年佔據了82.6%和82%的市場收入份額。

華為和中興通訊在2015年都實現了最大的收入增長,而這主要歸功於中國國內本土市場的LTE網路部署。愛立信雖然依舊是市場份額領先者,但是在2015年卻持續面臨份額下滑,華為與愛立信之間份額差距已經縮小,諾基亞在2014-2015年之間的市場份額也出現了顯著下滑。

無論Ovum以何種方式對市場份額進行評估計算,愛立信和諾基亞的市場份額都呈現下滑趨勢。Ovum將所有裝置廠商財報中的貨幣轉換成美元,瑞典克朗(愛立信)和歐元(諾基亞和阿爾卡特朗訊)在2014-2015年間的平均值分別下滑了約23%和19.5%。

其他廠商的本土貨幣雖然在2014-2015年相對美元也出現了貶值,但是卻沒有瑞典克朗和歐元的貶值那麼高。若以阿爾卡特朗訊、愛立信和華為各自的本土貨幣計算,那麼這幾家廠商在2014-2015年間的收入均實現增長。

供應商競爭激烈的市場定位

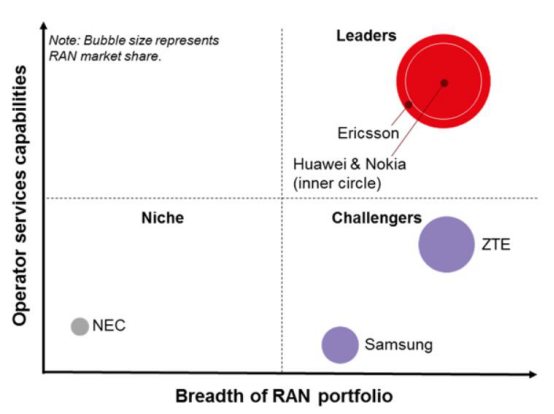

正如在六大RAN裝置廠商的市場份額中指出的一樣,其中三大廠商佔據了2015年82%的收入。這使其他三家RAN裝置廠商的市場空間所剩無幾,特別是如果RAN收入預期無法增長的話。鑑於此,Ovum將RAN裝置廠商分成了三類——領導者、挑戰者和小眾廠商。

Ovum用了三個條件來進行劃分:RAN市場份額、RAN產品組合廣度和運營商服務能力。下圖中RAN市場份額由氣泡大小進行了表示。RAN產品組合廣度則與裝置廠商們提供的不同基站方案相關。

這包括不同型別的巨集小區架構、small cell產品以及支援的空口技術,服務能力則是來自運營商服務(與合同網路數量密切相關)和服務組合的估算收入組合。這些組合不僅包括網路規劃、部署和管理,同時也包括其他型別的服務,如OSS/BSS和裝置管理。

領導者:Ovum將愛立信、華為和諾基亞定位在市場領導者的象限中。這些裝置廠商在RAN產品廣度和服務能力方面非常相似,並且都佔據著顯著的RAN市場份額。

挑戰者:Ovum將中興通訊和三星放在了挑戰者象限。中興通訊在產品廣度方面是符合市場領導者條件的,但是在運營商服務則尚有些欠缺。三星也有強勁的RAN產品組合,但卻在產品廣度上無法與其他四個更大的競爭對手相匹敵。此外,三星在運營商服務方面也落後於這些競爭對手,甚至是NEC。不過,隨著三星持續贏得新的行動網路交易,這也將繼續推動其全球市場地位的提升。

小眾:Ovum將NEC放入了小眾類別。在日本以外,NEC的RAN產品組合一直僅限於small cell。NEC的確在其國內市場擁有更廣泛的RAN產品組合,但卻只是針對日本運營商。NEC的確擁有一些有實力的運營商服務資產,其中大部分歸功於其Netcracker部門。