當傳統的廣播電視和數字世界相互碰撞時,帶來的影響對於兩個產業都是不容忽視的。

分析師預計到2014年,60%的家庭擁有聯網電視,而很多企業也試圖從這個變化的市場中分一杯羹,網際網路電視市場才剛剛起步。

Econsultancy認為這個正在浮現的市場有五大特點:

融合

這個融合,混合的生態系統主要基於線上和廣告娛樂內容在電視螢幕上的融合。聯網電視這個詞彙通常指那些提供聯網功能功能並將網路內容傳送到電視機的裝置,比如機頂盒,遊戲機,媒體盒子和藍光播放機等。

根據Informa的資料,到2016年底,全球將有超過5.7億家庭使用18億個帶聯網功能的裝置。通過電視機收看網路內容並不是什麼新鮮概念,而其他傳送系統,第二屏應用和社交網路互動則會是影響電視未來的重要方向。

選擇

過去,看電視可選性少,電視訊道有限,即使在數字電視時代,雖然可選的頻道多了,但並沒有擺脫電視節目和收看方式選擇性少的缺點。而隨著今天使用者可選性的增加和節目內容的增長。現在的問題已經不是內容的可用性問題,而是如何管理內容消費的問題。挑戰已經不再來自於是否擁有足夠的選擇,而是不要讓如此之多的選擇成為使用者的負擔。

電視產業已經從過去的推送的模式轉向拉的模式,使用者現在能夠體驗到非常個性化的觀看體驗,在他們所喜愛的電視節目中享受到個性化,流媒體的內容發現和社互動動體驗。

研究顯示有一半的使用者在觀看電視時使用其他裝置,其中他們大多使用個性化裝置如智慧手機和平板電腦發現內容,然後在電視機上觀看。

伴侶

隨著社會化媒體活動進入電視收視體驗過程,很多公司開始融合兩種事物,推出帶社交功能的伴侶應用,以驅動電視節目的互動和對電視進行評論。

APP開始成為電視收看體驗中重要組成部分,發揮著水冷器的作用並給了觀眾互動和參與的理由。光在英國,就有26%的使用者表示他們在第二螢幕上針對電視節目發表過評論,46%的年齡在25歲以下的使用者更可能參與留言。

Figure 1: Percentage of people chatterboxing

付費電視運營商也在探討在節目選單中整合社交電視推薦的方法,比如在節目中提供Facebook或Twitter的相關互動元素。

退網

在這些年你可以聽到這個詞不止一次了。指的是有線電視使用者因為線上內容越來越豐富,而不再使用或減少使用有線電視運營商提供的服務,或者是更換有線電視服務商。

但是這個情況有多嚴重,付費電視運營商又如何應對?Infroma預測到2015年全球只有1610萬家庭,付費電視使用者的2%會取消他們的付費電視服務。

而Chadwick Martin Bailey的調查顯示,不到1/5(16%)的使用者稱他們來年可能會取消有線電視服務,而超過一半的使用者(57%)不大可能會這樣做。

為了滿足不斷增長的隨時隨地對高階內容的需求和在移動裝置上對長視訊內容的需求,廣播電視和付費電視提供商已經通過擴充套件現有電視服務到不同的裝置終端上來響應這些需求。

他們也在探索不同的商業模式,比如提供包括多屏服務在內的高階服務或針對手機或線上內容需求的標準服務。提供無處不在的視訊服務可能是針對退訂威脅的反映,電視網路和有線電視運營商在內容授權方面正面臨著新的分歧。對電視運營商而言,電視訊道正在通過他們自己的APP去掌控著更多的觀看體驗並減少了對有線電視運營商的依賴,而內容擁有者則在尋求新的分發渠道並在提供無限的接入服務中獲取新的收入。

新聞集團,迪斯尼,就只願意授權內容給無處不在的電視內容服務,只要訂戶可以通過他們的合租企業Hulu上觀看節目。

競爭與合作

聯網電視市場在未來幾個月即將爆發增長,而競爭也隨之加劇。線上和廣播娛樂的內容的融合也為新的試圖佔領市場份額的企業提供了機會。例如科技企業如Google和蘋果已經在使用他們的硬體和軟體平臺去取代傳統的付費電視,也有一些大型消費電子廠商開始建立自己的內容門戶,與開發者一起通過收入分成的模式佔領市場。

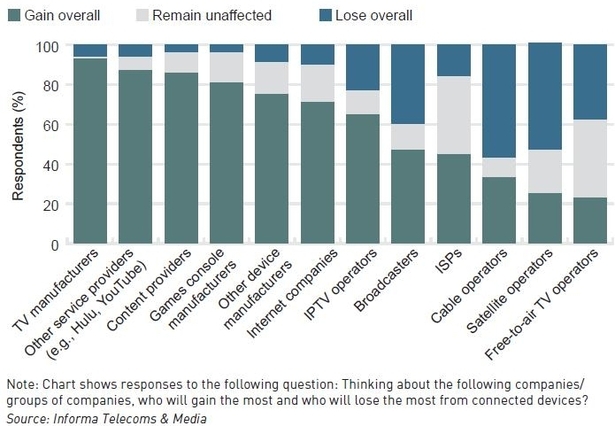

如下圖所示,Informa認為消費電子製造商將從聯網電視中獲取最大的收益,而傳統的運營商將在總體上輸掉市場。

Figure 2: Who will gain/lose from connected devices

價格和內容版權仍是競爭的關鍵,但聯網電視目前還無法發揮其潛力,除非參與各方協作在版權互操作和標準化方面形成相關的標準和規範,而不是為了一味對利益斤斤計較。

結盟可以對使用者創造更好的體驗,並對產業鏈各方建立一個雙贏的商業模式。換句話說,這是一個大家通力合作的市場專案。