2017年上半年剛過,這篇文章希望藉助一些資料來回顧和總結一下上半年國內買量遊戲行業的現實情況,主要包括買量推廣遊戲的相關資料,以及投放廣告的平臺相關的資料,給朋友們做些參考。

買量遊戲相關的資料

1,買量遊戲的彙總資料

基於我司的實際統計資料顯示,2017年上半年大大小小有投放操作的遊戲數量為:4023款,累計產生122,549,120次遊戲啟用,其中Android和iOS的啟用量比例為:47%比53%。

Android vs iOS遊戲的投放比例:

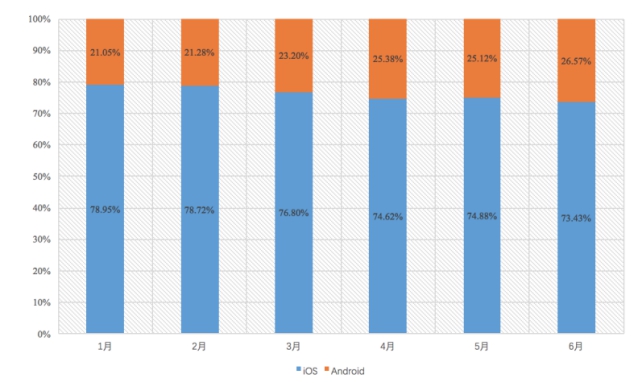

2017年上半年,Android和iOS的廣告投放比例為23%比77%,具體資料如下圖所示,Android遊戲的投放比例在逐漸增加,從2017年1月份的21.05%增長到6月份的26.57%,結合上面的裝置啟用量資料說明雖然Android遊戲的投放數量不多,但是投放產生的啟用裝置總數很高,而同一款產品,Android使用者的LTV差不多是iOS使用者的1/4。

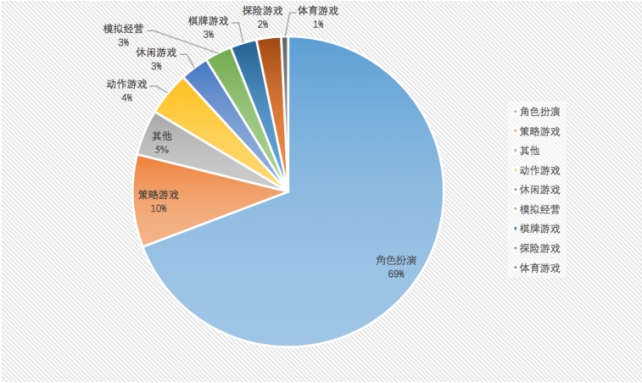

2017年上半年的遊戲買量行業依然被角色扮演遊戲統治,有69%的買量遊戲都是角色扮演產品,其次是策略遊戲佔整體買量遊戲的10%,RPG和SLG等重度遊戲吸引的都是重度遊戲使用者和LTV高的付費使用者,然而這麼多角色扮演遊戲買量,競爭也顯而易見,而SLG留存低,要靠少量大R長期付費才能回本,也不是隨便一個廠商就敢發SLG產品的,下圖是不同型別買量遊戲的數量佔比。

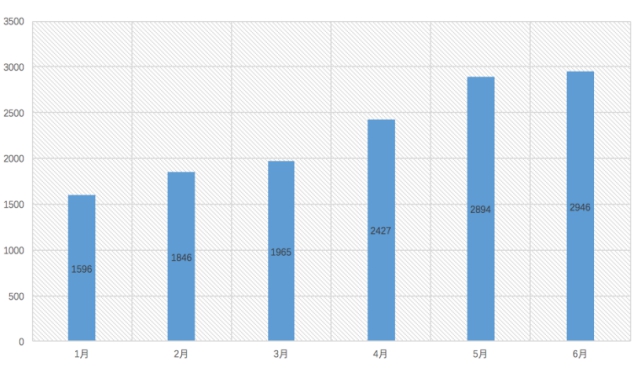

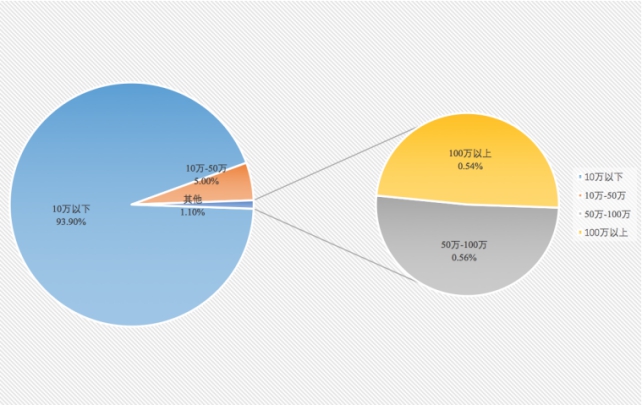

2017年上半年,每個月買量遊戲的數量均在增長,6月份和1月份相比,數量增加了近一倍,由1月份的1596款增加到6月份的2946款(注:這次大大小小的都算上了,4月份我發過一篇文章去掉了新增使用者非常少的產品),不過雖然推廣的遊戲數量增加了一倍,但是並不代表每一款產品都能獲得大量的使用者,資料顯示2017年上半年通過買量發行的遊戲中有93.90%的遊戲累計新增在10萬以下,而累計新增量在100萬以上的頭部產品只佔總體遊戲的0.54%(當然這並不代表獲取到的使用者少就不賺錢)

4,平均啟用率資料

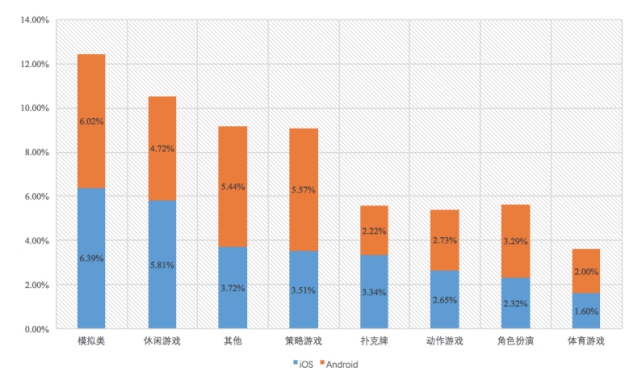

去除了作弊的影響因素之後,上半年買量遊戲Android和iOS的啟用率資料分別為:3.67%和2.54%,Android的啟用率高於iOS,區分了Android和iOS平臺的各個型別遊戲的平均啟用率如下所示,

其中模擬類遊戲的平均啟用率最高,而投放量最大的角色扮演類遊戲遊戲iOS和Android平臺的啟用率分別是2.32%和3.29%。

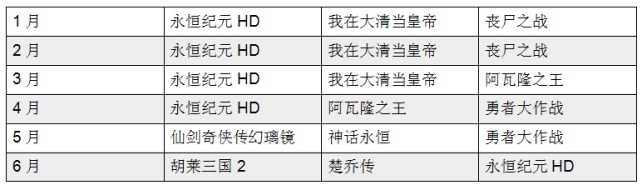

上半年,除了騰訊、網易系的產品,還是有很多非常優秀的產品在上半年湧現出來的,這些產品大多在上半年獲得了數百萬的使用者,這些產品的發行商也均是買量方面的佼佼者,我列舉了從今年1月份到6月份,每個月買量綜合評分最高的3款產品(注:我在發文章前都已經跟每款產品的發行商相關負責人進行了溝通,其中只有一家廣州發行公司不願意我在文中提到他們低調賺錢的產品)

1-3月份,37的《永恆紀元HD》、廈門點觸的《我在大清當皇帝》、北京龍創的《喪屍之戰》在Q1一直佔據各大媒體的各個廣告位,3月份我們注意到Funplus的SLG遊戲《阿瓦隆之王》進入了買量綜合排行的前面,他們的遊戲和素材吸引了很多SLG的大R玩家。

從4月份開始,除了37的《永恆紀元HD》和Funplus的《阿瓦隆之王》,胡萊遊戲發行的《勇者大作戰》也開始集中進行投放,也佔據了Appstore榜單前十較長的時間。

5月份,2家投放力度很大的產品出現,包括多酷遊戲的《仙劍奇俠傳幻璃鏡》、以及中手遊的迪麗熱巴代言的《神話永恆》、還包括胡萊遊戲發行的《勇者大作戰》仍然在持續大量投放。

6月份,胡萊遊戲大IP產品,劉濤姐姐代言的SLG遊戲《胡萊三國2》開始海陸空式的投放,繼《勇者大作戰》之後持續發力,發行實力可見一斑,《胡萊三國2》能否再續胡萊三國1當年的3億使用者神話,拭目以待,另外正在熱播的影視IP《楚喬傳》是愛奇藝遊戲發行的,藉助影遊聯動的優勢,勢頭也非常強勁,6月份37的《永恆紀元HD》有版本更新,且增大了投放量,再次在買量市場發力。

感覺這些產品就是搖錢樹和印鈔機,期待下半年能有更多好產品出來,也希望我們服務的所有客戶都能找到自己產品的定位,都能賺到錢,截止目前,6月份買量前3甲在Appstore Grossing上的排行:

胡萊三國2:第6

楚喬傳:第16

永恆紀元HD:第19

1,點選趨勢資料

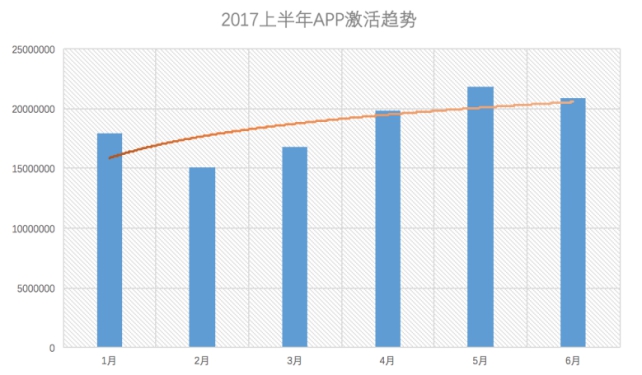

基於我們的監測系統資料,2017年上半年移動效果廣告點選總數為477億次,3月份和6月份廣告點選量均較之前翻倍,1月份平均每天的點選量在1億左右,3月份到3億次,6月份到7億次,在排除了無效點選之後,真實的廣告點選數約為103億次,和作弊鬥爭已經成為我們奮鬥一生的目標了,如下圖:

上半年的啟用量的趨勢增長,不過和點選增長趨勢不匹配,6月份因6/18電商月的影響,有小幅下

降,和廣告主增長的趨勢也不匹配,在廣告主數量幾乎翻倍相比,整體使用者啟用增加不明顯,再次說明現在競爭的激烈程度,大家都在搶存量市場的使用者,相信今年下半年競爭會更加激烈。

流量越集中,競爭就會越激烈,成本也越抬越高,之前能夠接受使用者質量低一些,LTV差一些,現在使用者質量稍差就賠錢,畢竟使用者都是靠真金白銀買回來的,之前寫過一篇你是為啥買不起量的文章也提到過頭部渠道的競爭越來越激烈,現在的情況是頭部渠道也遇到更高挑戰,使用者就那麼多,自己的使用者洗太多遍了只能尋找外部流量資源,然而外部流量資源的質量就是參差不齊,心疼廣告主們,只能跟著花錢買到質量低的使用者,期待一線廣告平臺能夠有更好的演算法,去偽求真,即便是內外流量摻著賣,也能給廣告主帶來最好的使用者,更高的價值。

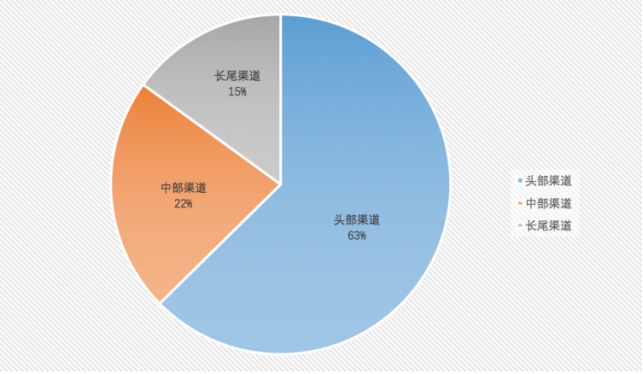

頭部渠道共計5家渠道:今日頭條、廣點通、智匯推、UC頭條、微信MP,佔據廣告主投放量的63%。

圖:頭部渠道、中部渠道和長尾渠道,佔遊戲廣告主投放和獲取使用者的比例。

4,作弊觸目驚心,有些廣告主無動於衷

廣告平臺或者媒體作弊的事兒,已經說了好幾回了,分享一個令人膛目結舌的資料,某CPA渠道,2017年上半年給我司傳送了8,134,585,678次點選,按裝置/IP排重後是778,580,383,7億7千多萬個獨立裝置ID,比今日頭條、廣點通、微信等平臺加在一起還要多好多倍,大家可以感受下,之前解釋過廣告平臺或者媒體作弊的原理,這回再說一下我們看到最多的3種作弊的方式:

第1種是把曝光當點選報送給廣告主或者第三方,使用大量的曝光當點選搶歸因,這樣廣告主的自然量或者其他廣告平臺的使用者就有一定概率被搶走。

第2種是通過Wap/PC網站的隱藏表單來作弊,如下所示,在頁面中嵌入如下程式碼,下面3條短連結是2家客戶在一家號稱是CPA渠道投放的連結,這家渠道通過這種作弊方式,來搶啟用歸因結果。

第3種是通過機器模擬傳送點選,規律性的通過伺服器模擬點選,大量報送,這種作弊方式需要作弊平臺積累足夠多的有效裝置ID和移動端IP地址。

如上3種方式,很多廣告主無動於衷的主要原因是這樣的平臺均已CPA方式結算,很多廣告主甚至不清楚歸因邏輯,所以不care點選多少,只關心有多少啟用,還有少部分廣告主明知有平臺刷點選作弊,也要追求使用者是通過市場買量獲得的這個KPI,對刷多少點選無動於衷。

5,廣告平臺作弊的動力

之所以有那麼多作弊平臺,是因為刷一萬次點選,可以“搶”到4個歸因,成本趨近於零,這是他們作弊的動力,我們可以識別這樣的作弊,但是我們作為第三方平臺不能攔著任何廣告主投放,所以近期我們在挨家挨戶約談這些廣告平臺,為了促進行業能夠健康發展,我們也是拼了。

上半年感覺遊戲買量發行,真是充分競爭,鬥智鬥勇,幾家歡喜幾家愁的半年,下半年等蘋果取消了Grossing排行,越來越多的產品上線,更要考驗各家的產品質量和發行能力了,後面我們會努力給大家分享更多資料、以及我們從大資料的角度看到的資訊和經驗。