高通股價大跳水

關心高通的朋友們一定知道高通股價在年前被重創。一開始是被美國聯邦貿易委員會(FTC)起訴,在股價下跌一些之後,又爆出了被手機巨頭蘋果在美國起訴的訊息。蘋果起訴的訊息可謂是開啟了連鎖效應,各大投資機構對於高通股價的評級紛紛下調,導致高通股價猛跌12%,市值一天蒸發數十億美金。一波未平一波又起,在幾天後又出現了蘋果在中國起訴高通的訊息,高通在一天內又下跌了5%,直到最近一直在低位徘徊。

高通的專利霸權

高通股價下跌的根本原因就是其商業模式收到了挑戰。

高通在大家的心目中,主要是一家fabless晶片公司。(所謂fabless,就是公司只設計晶片電路,然後把晶片生產交給TSMC或三星等代工廠去做。相對的模式是IDM,指公司集晶片設計和生產於一體。)然而,高通最初創立時,並非是一家晶片公司,而是一家通訊解決方案。

1985年,Irwin Jacobs,Andrew Viterbi等人組建了高通,第一個產品是用於卡車衛星定位的OmniTRACS系統。OmniTRACS系統是高通獨門黑科技CDMA一次小試牛刀,並獲得了不錯的成績。當時,通訊學界CDMA的前景尚有不少爭議,一些學者甚至懷疑CDMA能否實用化,而OmniTRACS的成功對於CDMA技術前景是一次極好的證明。到了1990年,高通開始將CDMA技術用於手機,並在1992年(公司成立第七年)才開始自己的晶片業務。應該說,高通的公司立足之本還是通訊解決方案,因此對於高通來說最關鍵的資產是專利。之後,高通的CDMA技術大放異彩,在2G通訊中與GSM各佔半壁江山,而在3G時代高通的CDMA技術及相關專利更是幾乎所有通訊標準繞不開的基石。高通從相關專利中獲得了巨大的收益,於是愈加重視專利,並鼓勵員工積極申請專利。在高通聖地亞哥總部內有一座專利牆,上面密密麻麻地陳列著高通公司獲得的所有專利,蔚為壯觀。

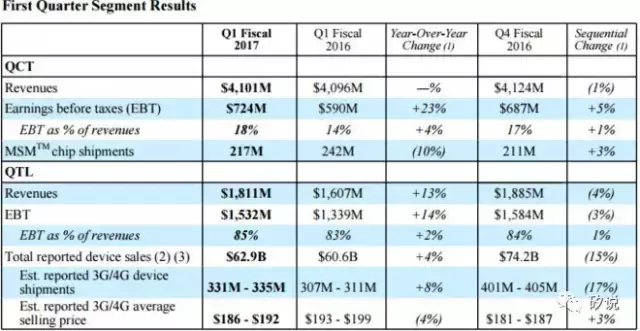

高通的專利給公司帶來利潤之外,也反哺了晶片業務。高通的收入主要從QCT(晶片)部門和QTL(專利授權)部門。在17年1季度(截止12月25日),大約70%的營收來自QCT部門,大約41億美元,而專利授權QTL的營收18億美元。雖然專利授權QTL的營收只佔30%,但是這是高通的利潤主要來源。QTL的稅前利潤遠高於QCT,佔到大約2/3的利潤。可以說,高通的晶片部門是高收入低利潤率,而專利部門的利潤率則是高到令人咋舌(85%)。也因此,高通可以把晶片以較低的價格出售以佔領市場,然後用專利獲得的高利潤來維持公司運營。

這種“晶片負責市佔率,專利負責利潤”的模式繼續走下去,就是目前高通的“專利換市場”模式。在目前的手機中,高通的專利幾乎無法規避,所以所有手機廠商理論上都要乖乖地給高通交錢,但是要交多少錢(專利授權費)由高通說了算。高通深知晶片佔有率的重要性,因為手機廠商一旦用習慣了高通的晶片解決方案,再去換其他家的就會導致很高的成本。於是,高通不是對所有的手機廠商一視同仁收取同樣的專利授權費,而是對於使用高通晶片的手機廠商在專利授權費方面有折扣。詳細的專利授權費是不對外公開的,即每家公司都不知道高通與其他公司談判得到的授權費是多少,稱為“黑盒子協議”。更進一步地,高通還會要求手機廠商與其簽署反授權協議,即使用高通專利的手機廠商把自己的專利反向授權給高通,並且放棄起訴其他同樣與高通簽署反授權協議的廠商。換句話說,小米、一加、錘子等企業一旦與高通簽訂了反授權協議就相當於進入了高通的保護傘之下,有效地減少了專利訴訟相關的損耗。在手機設計同質化的今天,一不小心就會觸犯到其他公司的專利,而一旦進入了高通的專利保護傘之下專利的麻煩就沒有了,這簡直就像吸毒一樣讓手機廠商無可自拔,一方面知道不能太依賴高通的晶片,但另一方面高通的專利保護傘實在是太方便了根本離不開,所以最後還是要用高通的晶片,並且乖乖接受高通按照整機收取專利費的收費模式。

然而,還是有一些手機廠商覺得高通的專利條款太霸道,例如蘋果。另外,政府監管部門也認為高通的專利費收取模式與公平競爭的原則相悖。

高通的商業模式遇到挑戰

在目前,高通的商業模式受到了巨大的挑戰。高通的立業之本是專利加晶片,然而在4G時代,高通專利的重要性相比3G來說有所下降,已經不再是壟斷地位。更麻煩的是,各國的政府都對於高通專利繫結晶片以及按照整機收取專利授權費的模式開始進行調查。

2014年,中國發改委開始調查高通的反壟斷案,並於2015年2月達成和解,發改委決定對高通開出9.75億美元,同時高通面向中國手機廠商專利授權費的計費基礎從原來的整機價格調整為整機價格的65%,並且不得要求中國手機廠商反向授權。

2016年7月,韓國公平交易委員會(FTC)宣佈,經過對高通長達17個月的反壟斷調查之後,準備罰款最多1萬億韓元,約合8.8億美元。創下了韓國反壟斷罰款的歷史記錄資料。韓國FTC認為,高通收取了過高的授權費用,而且強制採用高通技術的廠商在3G和4G專利以外還必須購買高通其他技術的專利,這些條件有違公平交易的原則。

2017年1月17日,美國FTC向加州地區聯邦法院提起訴訟。美國FTC認為高通公司堅持“無授權則不供應晶片”的政策,只向接受其制定的授權條款的手機制造商供應基帶晶片。由於失去高通的基帶晶片供應損失巨大,製造商被迫接受嚴苛的條件。

2017年1月20日,蘋果也在美國對高通提起訴訟。之前,高通承諾蘋果公司一旦在手機中使用高通的晶片,就將返還給蘋果高達10億美元的專利授權費作為優惠。然而,因為蘋果在韓國FTC對高通的調查中給出了不利於高通的證詞,高通決定不再遵守返還10億美元的專利授權費的承諾。蘋果在對高通的指控中指出,高通向蘋果徵收的專利授權費用至少是蘋果公司其它專利商的5倍。蘋果還表示,“多年來,高通一直不公平地向蘋果收取無關聯技術的費用。蘋果創新的獨特功能越多,例如TouchID、高階螢幕以及攝像頭等,高通就會毫無緣由地向蘋果徵收更多的費用,蘋果為資助這些創新的成本也就越來越昂貴。”蘋果的這些指控與FTC對於高通的指控如出一轍,換句話說高通的專利授權模式已成眾矢之的,而法庭對於FTC和蘋果的訴訟案件很可能最終作出對高通不利的判決。

2017年1月26日,蘋果又在中國對高通發起訴訟,認為高通向蘋果提出了過高的專利許可條件,還有將專利與晶片繫結,向中國北京智慧財產權法院提出控訴要求共 10 億人民幣的賠償。

這一連串的訴訟都對高通的商業模式造成了威脅,尤其是在美國FTC和蘋果的訴訟。一旦高通專利捆綁晶片的商業模式失效,高通將面臨巨大的損失。蘋果聲稱高通收取的專利費用是其他公司專利的五倍以上,而高通在財報中披露2016財年它從蘋果,三星和富士康獲得的收入佔總收入265億美元的40%。依據蘋果的體量,可以估計高通從蘋果的收入大約在40-50億美金左右。一旦高通在訴訟案中敗訴並被迫下調其專利授權費用到原來的五分之一,其每年年收入可能下降50億美元。而且,除了蘋果之外,三星等手機大廠也可能會跟風起訴高通,使得高通的專利收入進一步減少。2016財年高通的營收收入為265億美元,利潤為75.4億美元。如果高通年收入減少50億美元,其利潤率可能會下降到目前的一半左右,而其股價在市盈率不變的情況下也會下跌到目前的一半。事實上,高通的股價已經從美國FTC訴訟案前的高位67美元跌到了目前的53美元附近,跌幅已經達到了20%,甚至在這個過程中高通釋出了高於預期的財報也沒能讓股價反彈。這對於高通造成的後果可能是災難性的。

連技術第一的高通都這樣,其他公司怎麼辦?

有不少人看到高通因為專利霸權被懲罰而拍手叫好。然而,我對於這件事卻感到深深的憂慮。不要忘了,高通除了是專利大佬以外,還是全球Fabless晶片公司的領頭羊,握有全球最先進的技術,能設計出全球效能最好的通訊晶片。在半導體業輝煌的時代,晶片業有著極高的利潤率,甚至有“積體電路就是印鈔機”的說法。在那個時候,只要你的技術過硬,而且晶片出貨量足夠大,就完全不愁利潤。然而, 在現在,手機晶片領域已經成為了紅海甚至血海,晶片利潤率不得不降到非常低才能維持住市場,你若是想做毛利率高的晶片立刻會被其他精於cost down的廠商把市場佔掉。就算是晶片領域的老大高通,也必須靠專利反哺晶片的戰略才能保證晶片部門可以在利潤率較低的情況下仍然支撐起設計團隊的開銷。這對於半導體業界是一件很悲哀的事情,那就是即使技術最強的公司也必須忍受低利潤率。

以低利潤佔據市場的策略並沒有錯,然而一般商業的思路是先以低利潤率佔據市場,在佔領了市場之後再慢慢把利潤率提升。可怕的是,在晶片領域甚至電子領域目前幾乎都看不到有任何廠商可以在把利潤裡降低佔領市場後再次成功把利潤率提高的。一旦你把價格降低,下游廠商(如手機廠商)就不會接受你再把晶片的價格漲回去,除非你能徹底把其他競爭者趕走完全壟斷市場——然而這又違反了反壟斷法。不少晶片廠商就像鯊魚,一旦嗅到了某個高毛利市場的血腥味,就會進入市場用cost down大法佔領市場,並且把毛利降到很低的水準,最後導致這個市場裡的晶片廠商每一個日子好過——錢都被下游廠商賺走了。很自然地,在競爭如此激烈的市場裡,各大公司想到的就是抱團取暖,於是就產生了過去兩年的半導體廠商大合併。

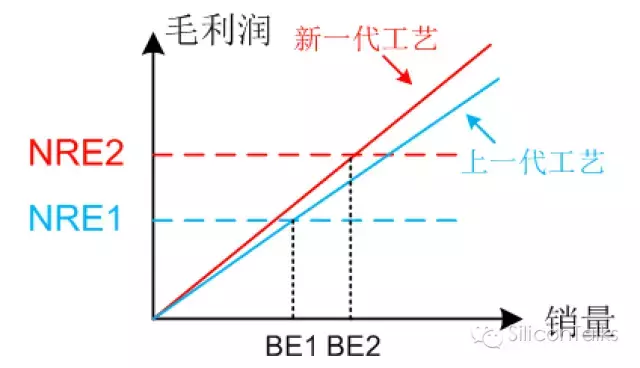

應該說半導體廠商合併是半導體業進入成熟期的標誌——當然進入成熟期意味著機會也少了。成熟期意味著什麼?意味著需要大量的前期資本投入才能獲得穩定的回報。隨著摩爾定律趨向於飽和,目前使用最新工藝設計製作晶片的一次性NRE費用非常高(數百萬到千萬美元等級),這意味著需要非常大的出貨量才能實現收支平衡,也意味著只有大公司才有足夠的資本和市場獲得入場資格。對於小公司而言,能做的只有一些細分市場,揀一些大公司吃剩下的剩飯。如果再繼續“成熟”下去,甚至大公司都不足以支撐巨大的資本需求,這時候就需要國家意志來支援半導體公司繼續在市場上競爭。到那個時候,半導體行業就像鋼鐵行業一樣成為了國家工業成熟度的一個體現,利潤被排到了國家利益之後。長遠來看,高通在面對紫光等有國家資本背景的公司面前毫無競爭力。

另外,由於半導體業資本需求非常高,所以目前再也不會出現小資本撬動大需求,星星之火可以燎原的情況。換句話說,半導體行業的初創公司非常難以存活。這也是為什麼最近風險投資不願意投半導體初創公司,聽說你的公司要花錢流片不少VC就嚇跑了。

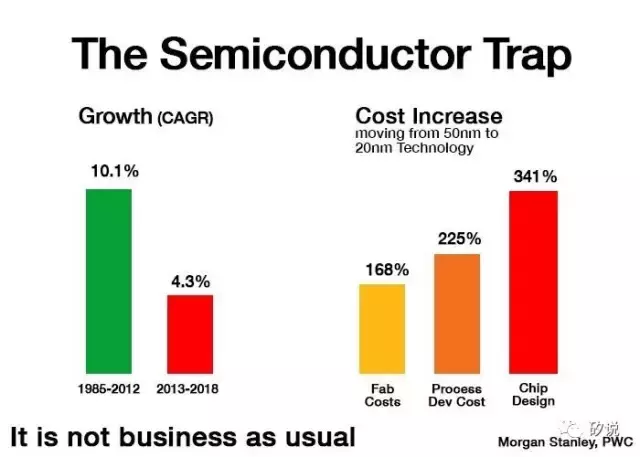

半導體業界年複合增長率下降,成本卻節節上升

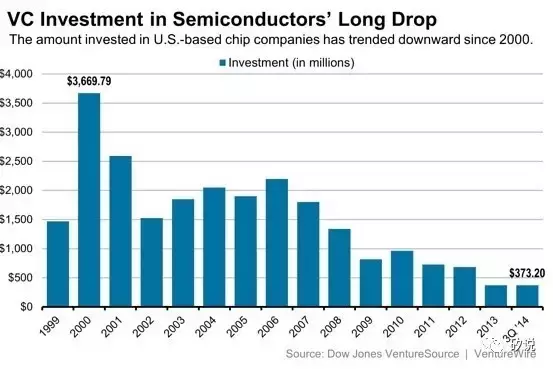

風投在半導體業的投入逐年減少,半導體初創企業已經不復本世紀初的風光

對於半導體界的朋友來說,步入成熟恐怕不是一個好訊息。公司要cost down,最容易的顯然就是cost down用工成本(直接降低:降低工資;間接降低:工資不變但提高每週工作時間),所以晶片設計行業工作很累但是收入比起最火的計算機或者人工智慧行業差了太多。公司要合併抱團取暖,勢必又會減少總的工作崗位數量,裁員不可避免。一旦國家意志介入,晶片廠商恐怕就會由寬鬆友好的工程師文化變成國企官僚文化。