在2016年春節檔火山噴湧般的大爆發之後,中國電影市場迎來了每一年最漫長的淡季。從賀歲檔到暑期檔,中間只有清明檔和五一檔能稍稍聊以慰藉。剛過去不久的清明檔是一個頗為歡樂的檔期,《特工爺爺》打打殺殺,《火鍋英雄》砍砍砸砸,《睡兄弟》嘻嘻哈哈,還有《蝙超》《瘋狂動物城》的延續….

在這樣的對比下,一部“應檔而上”的驚悚片《靈偶契約》顯得有些慘淡。頂著好萊塢製作、華誼參與出品發行的大光環,《靈偶》在上映首日僅獲得3.44%的排片,到今日(4月10日)上映過一週,票房僅僅1300萬左右,預計整體票房也就是1500萬上下。

《靈偶契約》折射出目前國產驚悚片的困境。2016年內地第一季度總票房145億,而國產驚悚片僅佔了其中0.24%的市場份額;與之相對應的,是國產驚悚片在數量上的“井噴”,從去年下半年到現在,驚悚片基本保持著一週一部的節奏。在這樣的矛盾下,驚悚片普遍市場生命週期只剩下七天(首週末三天到下週四),單片票房產出持續走低,平均一部驚悚片票房不足500萬(2016第一季度資料)。

從全球市場來看,不單是中國驚悚片賣的不好,北美驚悚片賣的也一般,因為驚悚片的受眾群本來就窄。但每年好萊塢還是會出現不少驚悚片精品,引得世界影迷觀看討論。甚至在早年,中國也拍出了很多經典驚悚片,比如《夜半歌聲》《黑樓孤魂》。

現如今,由於驚悚片製作成本極低,又有《孤島驚魂》《京城81號》珠玉在前,不少片方試圖以小博大,造成了目前國產驚悚片市場群魔亂舞的亂象,這讓影迷、創作者、發行方和院線都頗感無奈。

今天,我們通過對十年國產驚悚片的資料化分析,觀察資料背後所反映的資訊,以供創作者和宣發方參考。

一、十年驚悚片的票房相關資料

1、從驚悚片數量上看:

近10年驚悚片總量152部,2013開始,算上每年定檔後便消失的驚悚片,每年驚悚片總量在30部以上;

2011年《孤島驚魂》大賣8900萬成為國產驚悚片數量的快速催化劑,2012-2015年平均2周就有1部驚悚片起畫。按照2016年第一季度的數字,預計今年國產驚悚片在28部左右。

2、從驚悚片總票房同全年票房佔比來看:

從2010年開始,驚悚片型別總票房佔全年總票房1-2%之間,2014年《京城81號》票房4億,一下子拉高了驚悚片型別總票房同全年的佔比,達到3.28%,但自2015年開始,這個比率大規模跳水,2015年只有0.42%,約1.8億,甚至趕不上一部常規賣座片。

2016年第一季度佔比繼續下降至0.24%,第一季度整體票房在飛速增長,對比之下驚悚片票房還在下降,明顯看出這個市場無論是絕對值還是佔比都在縮水。

由於2014年《京城81號》《催眠大師》《筆仙3》三部高票房驚悚片,因此2014年的驚悚片總票房絕對值為歷年最高,同全年佔比也是歷年第一。

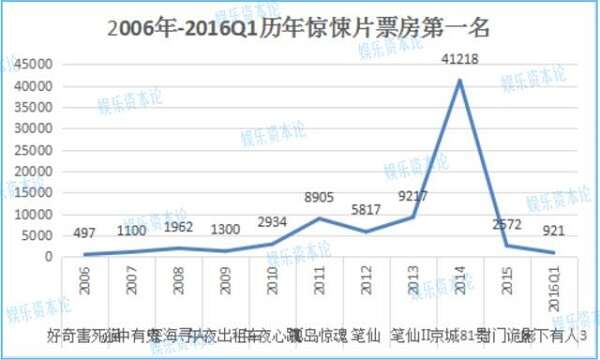

3、從驚悚片榜首角度來看:

2011年《孤島驚魂》,2013年《筆仙2》,2014年《京城81號》三部影片票房同當年驚悚片總票房佔比1/3左右,可見黑馬驚悚片對於驚悚片總票房的貢獻之高。

4、從驚悚片第一名的上映檔期來看:

2011-2014年連續四年當年驚悚片第一名都是從7月份暑期檔產生的;2015年暑期檔上映的《張震講故事》票房2100萬,未能獲得當年驚悚片票房第一;可以預計,最能爆發出驚悚片票房潛能的可能還是暑期檔,更重要的還是片子質量要夠硬。

票房過1000萬以及2000萬的數量及佔比:

由上圖可以看出,2011年、2014兩年全年幾乎一半的驚悚片票房都過千萬,而到了2015年,這個佔比不斷下降,說明2015年驚悚片的市場在變小,過1000萬票房變成了一個門檻。

2014年驚悚片票房過2000萬數量為歷年之最,達到了11部,到了2015年,全年27部驚悚片,只有兩部過2000萬,分別是《封門詭影》《張震講故事之鬼迷心竅》,從今年的行情來看,對於國產驚悚片來講,500萬、1000萬、2000萬成為非常重要的門檻。

二、驚悚片發行公司相關資料統計

1、中影聯合韓國導演安兵基製作《筆仙》系列相當成功,有兩年均是當年驚悚片第一名;

2、恆業早年靠發行驚悚片起家,近些年注重品牌,數量減少,只發行中等體量以上驚悚片;

3、東陽四月天為牛朝陽導演旗下製作發行公司,近幾年在低成本驚悚片領域數量與票房均在前列;

4、鑫嶽和基點為2015年出現的頗為搶眼的驚悚片發行公司,2016年有不少待定發行專案;

5、博納前幾年每年大概1部驚悚片發行案例,數量不多,2013年拍攝驚悚片《樹殺》至今仍未發行,《魔宮魅影》2015年調檔,今年4月28日上映;

6、大牌發行公司如樂視、光線近幾年基本放棄了這一型別影片,體量太小,無法吸引資本關注;盛世新影、海南傳奇、幀畫面、今典影業前幾年發行多部驚悚片,近年來基本退出驚悚片市場,不見蹤影。

三、國產驚悚片高產導演

關爾和牛朝陽為小成本驚悚片領域的知名人物;

葉偉民有兩部大製作驚悚片導演案例;

彭發、蔣國權均為資歷較深的香港導演;

安兵基同中影合作,三部《筆仙》系列,票房大獲成功;

趙小溪和袁傑同牛朝陽多次合作。

四、國產驚悚片常見主題以及恐怖元素研究

由上表可以看出,國產驚悚片前幾年熱衷於拍攝某一固定地點的靈異犯罪事件,因為這樣的劇情設定限制了片場轉場,場景單一有利於控制拍攝成本。

這幾年則熱衷於拍攝招靈遊戲題材,比如筆仙、碟仙、筷仙。還有民間故事題材,其中哈爾濱貓臉老太太,湘西趕屍故事已被多次拍攝,同時也發掘出各種恐怖形象概念,比如殭屍、玩偶、星座、郵件、梳子等。

值得一提的是,2012年出現了幾部殺人遊戲型別的驚悚片,比如《孤島驚魂》《絕命島》,但近幾年這型別亦無蹤跡,恐怕與政策風向有關。

五、國產驚悚片放映影院前20強

(影院驚悚片票房資料來源:電影週刊,其餘資料來自貓眼電影)

觀察上表發現,2015年放映驚悚片票房較好的影院,驚悚片票房同影院全年票房佔比全部超過當年全國平均比例0.42%,最高的一家廣州平安大戲院驚悚片票房佔比竟然高達4.43%。

從上表分析出驚悚片票房較好的影院特點:

1、上榜影院以二線城市為主,北京、上海、重慶、深圳、南京等傳統票房重鎮城市無上榜影院;廣州有3家影院上榜,可見南方人更喜歡驚悚片。

2、影院開業年代久遠,有一批固定消費者,比如成都太平洋影院春熙店開業已達20餘年,蘇州開明大戲院更是蘇州百年老牌戲院,始建於1928年的“東吳乾坤大戲院。

3、多數影院位於老市中心或步行街,人流量巨大。比如哈爾濱的中央大街,建於1900年,亞洲第一長步行街,長達1400米;蘇州有兩家影院上榜,蘇州大光明影城和蘇州開明大戲院,兩家都位於蘇州的第一商圈“觀前街”,該商業街有一百多年的歷史。更為奇妙的是,這倆家影院的門口挨著不到2米。

4、影院普遍多廳,並以100座以下小廳為主。

六、從行業角度觀察驚悚片

因為政策、受眾群體、發行渠道等各種各樣的原因,出現在市場上的驚悚片往往不盡如人意。加之國產驚悚片很難打破票房天花板,只能不斷壓縮成本,影片質量不斷下滑,為了保證自己的品牌信譽,近年來越來越少的演員願意出演驚悚片。從上述表格中可以看到,2015年,有明星辨識度的影片越來越少。這種局面給宣發造成了很大的困擾。

另一方面,因為沒有明星話題熱度可以蹭,國產驚悚片只能朝著民間傳說靠攏,但是劇情往往毫無新意。有網友創作了一手打油詩凝練了國產驚悚片的套路:“枯藤老樹和野草、月光古宅有地窖、主角總是睡不著、深更半夜愛洗澡、鏡子梳子和剪刀、蘿莉沒事就尖叫、最後全是迷幻藥、嚇人基本靠音效、科學發展要記牢、導演編劇何棄療”。好想對主創說一句“少點套路,多點誠意”。

從發行層面上看,目前驚悚片發行公司在做好宣傳、電商票務合作等發行工作的前提下,能獲得2-3%的排片,這是常規驚悚片發行公司所能爭取到的極限,像《京城81號》18.6%的開場規模,非常罕見;《靈偶契約》華誼自己出品併發行,最終也只獲得3.5%的開畫規模。

驚悚片數量的井噴也給發行造成困擾。最近這段時間,《靈偶契約》《午夜尋訪錄》《隔壁驚魂》同時上映,造成票房的衝擊和分流,在觀眾有限的情況下如何協調檔期、如何提升單片票房?

並且,由於近年來發行越來越容易,不少山寨院線大片的網路電影,找個發行方也來了一趟院線遊,比如山寨《九層妖塔》的《九層妖樓》,改了個名字《詭打牆》最終也上了院線,頗為狗血,山寨《道士下山》的網路電影《道士出山》雖然沒有上院線,但該系列在網路上面反響頗為熱烈,點選率頗高,已經拍攝3部,討論度甚至超過《道士下山》。

站在觀眾的角度,前幾年驚悚片質量高、行情好,培養出不少影迷,只是現如今隨著驚悚片的沒落,有一批搖擺中立的觀眾已經選擇放棄了,只剩一部分驚悚片死忠粉,學生,談戀愛的小情侶仍在堅守著國產驚悚片最後一塊市場陣地。