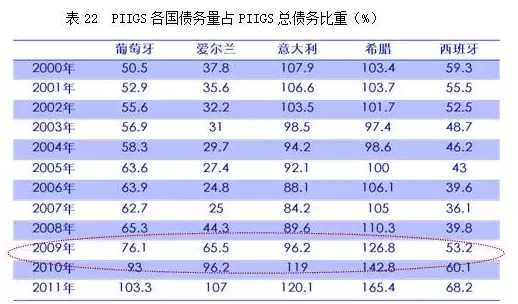

MFI駐會研究員張靜靜撰文指出,1971-2011年間黃金出現過兩輪牛市,分別由其貨幣屬性和金融屬性主導,在其商品屬性主導期黃金則並未展露光芒。我們或許可以給黃金貼上“好貨幣、壞商品”的標籤,2004~2007年全球經濟過熱階段黃金與銅、原油的相對錶現已經非常說明問題,金融危機後黃金的強金融屬性背後也是其貨幣屬性的支撐。這是黃金與其他商品表現出不同的執行節奏的最終原因。這篇文章具有一定參考意義。

第一部分:昔日風采

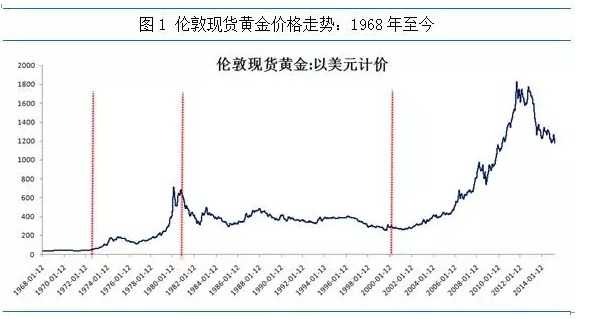

國際金價“市場化”後的三個階段:

眾所周知,黃金擁有貨幣、商品兩重天然屬性,併兼有金融屬性這一衍生屬性。不同階段下黃金在國際市場中扮演了不同的角色,因此所表現出的自身屬性也不盡相同。1971年美元與黃金脫鉤後,黃金價格才具有市場化意義,若將彼時作為分水嶺,則根據黃金所表現的自身屬性可將1971年至2011年劃為三個階段:

1971~1980年:貨幣屬性

1971年8月15日,時任美國總統的尼克松將美元與黃金脫鉤,“美元信用違約”令黃金猶如王者歸來。隨後十年西方已開發國家的黃金搶購潮將黃金價格推升至875美元/盎司的歷史新高。

1981~2000年:商品屬性

美元並沒有由於與黃金脫鉤帶來的信用違約隕落。早在1944年美國就通過建立佈雷頓森林體系令美元成為國際貨幣,並在與黃金脫鉤前積累了大量非美經濟體使用者,外貿、投資、儲備路徑依賴讓1971年後的美元仍保持國際貨幣地位優勢。1973年10月石油輸出國組織(OPEC)接受了全球石油交易以美元結算的條件,又奠定了美元成為全球大宗商品定價錨的基礎,為日後美元東山再起獲得了更多籌碼。

1981年裡根總統上臺之後,立即推行了高利率的貨幣政策,美元大幅走強,加上前面所說的背景,無升息功能的黃金遭棄。期間,貨幣屬性對黃金價格的作用是負面的,而多年來黃金的供需結構變化並不顯著,商品屬性同樣不支援黃金走強(2003-2012年的需求變化即可反應這一情況),因此1981年~2000年間,負面的貨幣屬性終結了黃金牛市,弱商品屬性又決定了黃金近20年的熊市命運。

2001~2011年:金融屬性

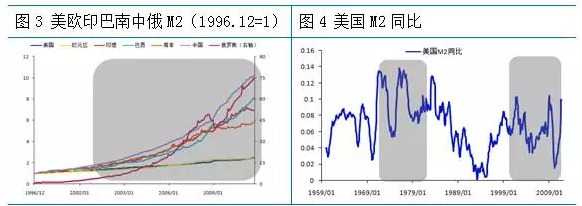

這十年當中全球主要經濟體均在釋放大量流動性,若以1996年12月各主要經濟體M2總量為基準,截止2011年9月(黃金歷史高點月),美國、歐元區、南非、印度、巴西、中國和俄羅斯的M2分別為基準資料的2.47倍、2.40倍、5.83倍、6.95倍、8.11倍、10.57倍和74.57倍,且此間流動性增速最快的時期也恰逢黃金十年牛市(圖3陰影區間)。若單獨觀察美國M2同比增速,則不難發現1971-1980年以及2001-2011年兩輪黃金牛市均處於美國M2的快速上升期。

但有趣的是,流動性的快速上揚並沒有導致全球通脹水平的高企,相反,此間除個別新興經濟體出現了兩位數通脹外,全球整體通脹水平表現地十分溫和。其背後的原因在於增加甚至氾濫的流動性並沒有直接注入實體經濟,而是進入了金融領域。本世紀以來,全球金融市場蓬勃興旺,計算機革命推動了衍生品市場的發展,全球金融市場規模迅速擴張,截止2010年底,全球衍生品市場規模為600萬億美元,是全球經濟增量的10倍之多。換言之,流動性固然重要,但金融市場的蓬勃發展才為全球各類資產價格攀升奠定了基礎,黃金的牛市正得益於此。

金融屬性推升金價的邏輯探討

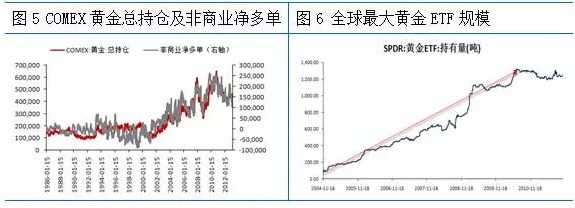

2001年中國加入WTO,為全球商品開啟了牛市大門;同年中國取消黃金統購統銷制度, COMEX黃金總持倉量及非商業淨多單規模均快速上升。2004年全球第一隻黃金ETF——SPDR——順勢誕生,隨後的7年間,該ETF黃金持有量由8噸飆升至近1300噸。

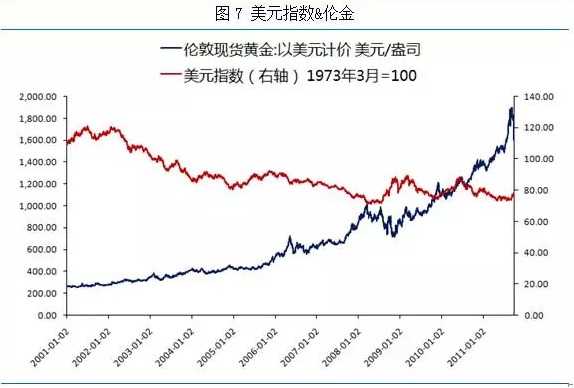

當然這一輪黃金牛市中美元指數依然功不可沒。此間,美元指數從164一路回落,並多次下探至75下方,二者反向相關度亦高達71.36%。

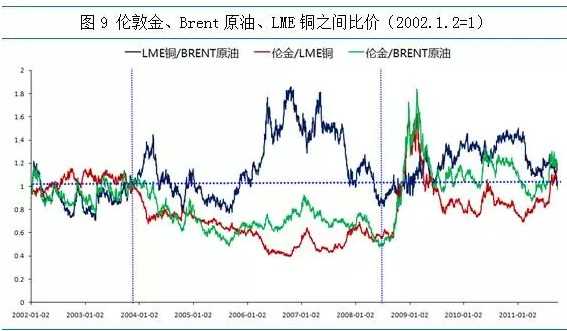

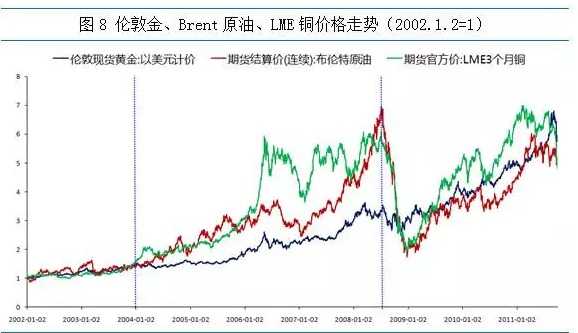

如果僅依賴流動性的增加以及金融市場的發展,同類資產價格的差異並不應該太大,比如同以美元計價的大宗商品走勢就應趨同,否則勢必帶來跨品種套利。但是如圖8所示,2002年至2011年9月間,LME銅、Brent原油與倫金價格走勢出現兩次分化,觀察圖9中的三者比價或許更為直觀:

2004年以前。黃金、銅及原油走勢粘合,比價圍繞基期(2002年1月2日=1)窄幅波動,這顯示期間在黃金貨幣屬性並不顯著的背景下,三者的商品屬性和金融屬性形成的定價結果趨同;

2004至金融危機前夕,特別是2008年之前。LME銅及Brent原油價格上行速率明顯快於黃金,表明此間黃金貨幣屬性仍不顯著,但全球經濟過熱背景下,銅和原油的供需偏緊預期(或事實)令這兩位在商品屬性和金融屬性方面更佔優勢;

金融危機後。全球經濟增速放緩事實及預期令具有商品屬性的資產價格重挫、大宗商品OTC市場收縮令其金融屬性趨弱,而擁有貨幣屬性的黃金成為避險資產而受到追捧。儘管隨後美聯儲的QE政策改善了眾多商品基本面,但從大宗商品OTC市場規模變化看,這種改善僅停留在其商品屬性層面、而金融屬性並未實質改善。相比之下,若仍以OTC市場規模為依據,金融屬性始終未見趨勢性削弱的或許只有黃金(具體資料詳見表1)!

上述事實表明儘管金融屬性終究是“附屬品”,在強商品屬性/強貨幣屬性格局下,金融屬性是“放大鏡”,反之它就是“縮小鏡”!截至黃金創出歷史新高的當月(2011年9月),倫敦金、Brent原油與LME銅這三個商品市場中極具代表性的品種比價重新回到基期水平(2002.1.2)。迴歸起點或許意味著他們將在新的週期下重新“賽跑”。

表格 1全球衍生品OTC市場規模(單位:十億美元)

昔日風采之結論:

1971-2011年間黃金出現過兩輪牛市,分別由其貨幣屬性和金融屬性主導,在其商品屬性主導期黃金則並未展露光芒。我們或許可以給黃金貼上“好貨幣、壞商品”的標籤,2004~2007年全球經濟過熱階段黃金與銅、原油的相對錶現已經非常說明問題,金融危機後黃金的強金融屬性背後也是其貨幣屬性的支撐。這是黃金與其他商品表現出不同的執行節奏的最終原因。

簡而言之,黃金是否處於牛市只需要看其貨幣屬性的強弱。但如何定義其貨幣屬性強弱?我們將在《巨星隕落》和《何時振雄風?》中繼續探討。

第二部分:明星隕落

承接上篇(《昔日風采》),黃金牛市是其貨幣屬性由弱轉強的結果。由於目前美元在國際貨幣體系中一幣獨大,因此間接地看,始於1971年和2001年的兩輪黃金牛市均對應著美國信用危機或者美國經濟出現隱患甚至爆發金融危機。相反,黃金熊市也都是在美元信用/美元信用迴歸或者美國經濟強勁復甦等背景下醞釀的。這樣想來,2013年4月12日黃金的黑色星期五固然在情理之中,但在美國仍然放水的2011年白銀和黃金相繼見頂則似乎有些不合邏輯。我們想說的是,美聯儲資產負債規模擴張僅是流動性增加以及美國經濟景氣度下降的必要非充分條件。

2011年美國復甦基礎已相當穩固

美國次貸危機的始作俑者是房地產,先看一下2011年美國房地產的情況。單就美國大中型城市房價而言,2011年其實是金融危機後的底部,儘管趨勢都是回頭看才知道的,但站在當時依然可以做出這個判斷,因為美國新建住宅和成屋銷售在2011年初率先見底後幾乎呈現出不回撥的反彈。

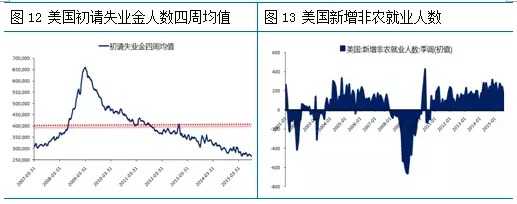

再看美聯儲特別關心的就業市場。2011年美國失業率回落至9%以下,這個數字並不可喜,畢竟高點也不過10%,危機前美國的常態失業率只有5%左右。但這一年美國初請失業金人數四周均值回落至2008年上半年水平,新增非農就業人數也持續為正值。

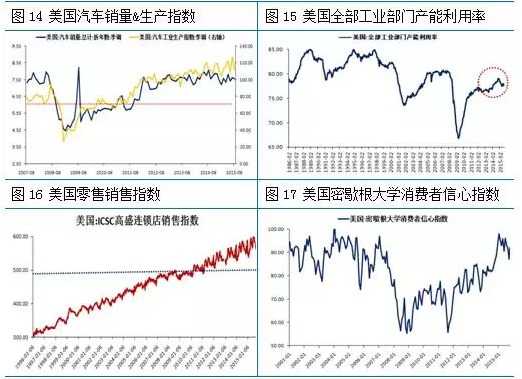

其他資料也同樣支援這一結論。從美國汽車銷量及生產指數到美國全部工業部門產能利用率,甚至美國連鎖店銷售指數均在這一年呈現出突破瓶頸的架勢。當然,彼時一些指標依舊低迷,比如密歇根大學消費者信心指數就曾在當年8月觸及危機後新低,但這並不妨礙我們通過主要矛盾窺探事物本質。

再來回顧美聯儲貨幣政策。2008年11月美聯儲推出第一輪量化寬鬆政策(QE1),規模為1.725萬億美元,其中,美聯儲購置了1.25萬億美元抵押存款支撐證券(MBS)、3000億美元美國國債和1750億美元機構證券。2010年11月,為延續QE1的利好、降低失業率美聯儲推出了規模為6000億美元的QE2。美聯儲發貨幣購買財政部發行的長期債券,每個月購買額為750億,直到2011年第二季度。

QE2結束後,美聯儲沒有急於推出QE3而是在2011年9月選擇了扭轉操作。一年後,美聯儲宣佈啟動新一輪“開放式”的資產購買計劃(QE3)。結合美國2011年經濟復甦前景確立這個事實去看,OT和QE3似乎有些多餘。實則不然!

對於危機而言最稀缺的是流動性、最可怕的高槓杆。我們看到QE1之後各期限LIBOR美元利率大幅下降,美國家庭負債比率也回落至歷史低位。這兩個指標在日後的QE2、QE3中也無顯著變化,這說明QE1完成了緩解美元流動性和債務減計的使命。

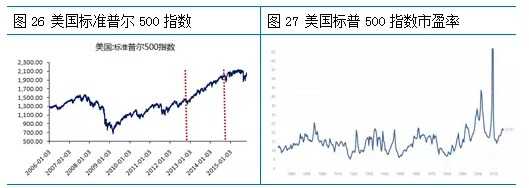

以標普500為例,2009-2011年上漲88%,但仍略低於危機前水平,意味著釋放的流動性並未令私人部門的權益增加,且失業率仍居高不下,因此QE3是必要的!那麼問題來了,中間為什麼插入了OT模式?這就需要看美聯儲關注的另一個指標:通脹。無論以CPI或是PCE(個人消費支出平減指數)觀測2011年三季度美國的通脹水平都已經過高了(相對基礎利率而言),若此時推出QE3,美國經濟勢必進入過熱期,因此以推高短端利率打壓通脹同時壓低長端利率維持勝利果實為目標的扭轉操作應運而生。從效果上來看OT延續了QE2對房地產市場的提振。一年後通脹回落,QE3時機成熟。

順便延伸一下QE3結束的邏輯。美聯儲前任主席伯南克示意QE當年退出之際剛好美國標普500指數創出歷史新高,2014年10月QE完全退出之際剛好S&P500市盈率達到20左右,為歷史較高水平。可見,美聯儲流動性釋放並非無度,而是要剛好完成改善私人部門資產負債表的使命,但又要嚴格控制杜絕市場泡沫!

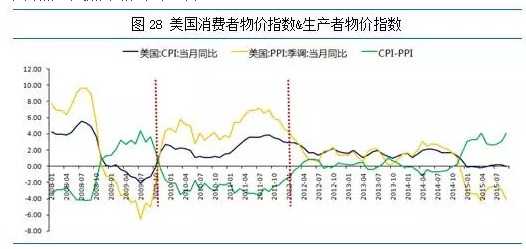

簡言之,QE1解除危機,QE2增加信心,OT迫於無奈,QE3共同富裕。也就是說,QE2後美國已經基本擺脫危機。從這個視角出發,我們就不難理解QE1、QE2期間美國CPIPPI大幅走高,而OT之後物價指數均平穩回落的原因;也明白了在美聯儲資產負債表仍然擴張的QE3期間,多數大宗商品進入熊市格局的邏輯。

時仍有疑團:金價拐點為何延遲了3個月?!

既然QE2後美國已經擺脫危機,按照前期邏輯黃金貨幣屬性理應由此轉弱並奠定熊市格局,但為何時間拐點出現在3個月後的2011年9月 ?

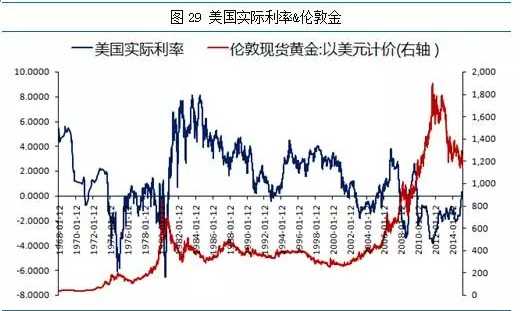

資料顯示2011年5、6兩月國際金價已經出現微跌,儘管是合理調整,但也可見多頭信心開始動搖。隨後7、8兩月COMEX黃金分別上漲126點和203點,為歷史單月最大水平。縱觀各類資產價格變化,牛市中總有最後的狂歡,也均為快速下跌埋下伏筆,2011年7~9月即是如此。此外,若將黃金視為美元對立面,最為有效的參考指標就是美國實際利率水平,它綜合反應了美國所有經濟指標的現實情況及預期,也同時“指導”了美元的執行週期。

由圖19可知,儘管國際金價與美國實際利率的負相關性並不十分顯著,但美國實際利率高點與黃金低點對應,而美國實際利率低點又對應著金價高點。2011年9月美國通脹水平高達3.9%,1年期國債收益率僅為0.1%處於歷史低點,進而美國實際利率水平為-3.8%,接近歷史最低水平。此後儘管1年期美債收益率未曾顯著回升,但CPI的回落令美國實際利率不可能再創新低,由此黃金拐點形成。2013年4月美聯儲暗示QE退出給市場帶來了美國實際利率反彈的預期,隨即黃金重挫;今年7月市場對9月加息預期的升溫令國際金價重心再次下移。

雖然我們無法提前確定美國實際利率處於何種水平,但好在一旦這一指標達到峰值就將引發黃金價格的趨勢性走勢,因此只要同步甚至推遲掌握美國實際利率所處水平的資訊即可較為確定地把握黃金執行特徵。當然隨著未來人民幣國際化的推進,貴金屬價格的決定性因素會出現一些變化,此處暫不做討論。

]]

]]我們在《昔日風采》中闡述了2001-2011年黃金牛市的邏輯,又在《巨星隕落》中探討了2011年黃金觸頂回落的必然性並給出了黃金走勢的前瞻性指標——美國實際利率,本文將結合基本面和以歷史資料為依託的技術層面預測黃金下一個牛市到來的時機。

作為硬幣的另一面——美國(美元)的未來如何?

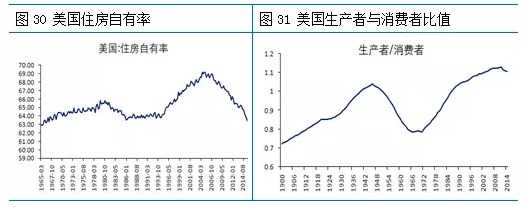

前文解釋了美聯儲為何要在2014年10月結束QE,但為QE畫上句號並不等於FED一定要令貨幣政策迴歸常態,加息之選並非順水推舟,而是迫不得已。資料顯示2012年至今美國房地產市場表現搶眼:新屋及成屋銷售放量、NAHB住房市場指數觸底回升、20大中城市房價指數大幅上升、新屋開工規模更是直線飆升。但景氣的表象背後卻有一個令人大跌眼鏡的事實:美國人自住房擁有率持續回落。在居民家庭資產負債表顯著改善的背景下,美國人為什麼不想買房子?除信心重建尚未完成、觀念有所變化等主觀因素外,與代際更替也不無關係。

美國嬰兒潮(1946-1964年)帶來的人口紅利在2010和2011年出現雙重拐點:2010年撫養比出現向上趨勢;2011年生產者/消費者見頂回落,且從目前的資料評估,生產者/消費者指標或於2020年後不久降至1.0以下。人口結構的變化不僅影響到購房需求,更直接影響通脹水平和勞動生產率。從通脹與生產者/消費者的關係來看,後者低於1時CPI水平較高,而後者高於1後CPI會處於低位。其原理在於生產者相對不足將導致經濟呈現供給緊缺,而生產者相對充足將令經濟呈現相對過剩。根據我們的預判2020年後美國通脹將由於生產者/消費者降至1以下而逐漸走高。也就是說,2020年後在人口結構推動下美國通脹水平重心將上移。這與美聯儲主席耶倫在公開講話中提到的未來幾年美國通脹水平將達到2%的通脹目標一致。

綜上所述,隨著美國人口結構變化,2020年附近其CPI會進入上行態勢,而經濟增速反而走低。美國人口結構的變化可能首先是美聯儲急於加息的原因,儘管美國的平均犧牲率是很高的,即:壓低通脹所犧牲的GDP相對較高。但從人口結構轉變後的需求和兩次石油危機出現的背景以及隨後的應對措施來看,提高利率壓低通脹犧牲短期GDP比經濟持續處於滯脹階段更為有利。

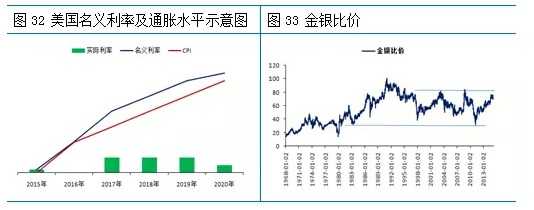

其次美國人口結構變化也將是黃金牛市的契機。由於我們考慮的是美國實際利率水平(=名義利率-通脹),因此在美國通脹上行趨勢確立,加息週期啟動的背景下,黃金走勢取決於名義利率和通脹的相對上行速率。加息初期必然對應著美國實際利率水平開始上行,隨後利率上升速度將逐漸趨近於通脹上行速度,並最終慢於通脹上行速度,因此我們要找的黃金牛市的起點也就是美國利率上升速度與通脹上行速度一致的時點。我們預計這一時點將出現在2017年。

此外,從美元指數執行週期來看。此輪美元上行起點可以追溯到2011年四季度,前兩輪美元牛市平均時間在6年左右,即本輪美元強週期或持續至2018年左右,高點可參考前高121。貴金屬低點出現的時間或略超前美元見頂的時間,這樣看黃金反轉時機也有望出現在2017年中。

我們再從技術角度論證。

由圖4所示,黃金與白銀比價執行具有很強的規律性,且地板和天花板相當明顯。通常情況下,貴金屬牛市總是對應著金銀比價回落,而熊市期間該比價則面臨反彈。個人以為這是跨品種套利的結果,由於白銀是小品種更為活躍,因而在牛市上會有多白銀空黃金的操作,而熊市中則是空白銀多黃金對衝。根據康德拉蒂耶夫週期理論,1980年商品價格執行至週期浪頂,而1991年則是浪底,我們看到從1968年至今的金銀比價也的確在1980年出現了14的最低值又在1991年出現了106的峰值。康氏週期所描述的是50-60年一迴圈的大週期,而即將到來的浪頂和浪底時間分別是2035年和2047年。2011年並非浪頂,因此這一年金銀比價也不該出現歷史極值,而僅是達到1983年低點30附近。當比價達到30時市場上的多白銀空黃金套利操作會大量終止導致白銀崩盤(也恰逢QE2結束前夕)而黃金卻又順暢地走了4個月並創出歷史新高。因此金銀比價會是一個很好的訊號。

既然2011年不是康氏週期的浪頂,此輪下跌也不會直奔浪底,那麼近期我們可以參考的金銀比價高點應在2008年出現過的80~85區間,而非1991年的106。那麼是否比價達到上述區間,貴金屬就會出現反轉行情?前文說到2011年在黃金見頂前白銀率先出現拐點是由於市場套利交易離場,如今亦然。2011年黃金啟動熊市行情以來,其價格波動是比較大的,但白銀始終處於價格重心下移的過程中,也就是說此間多金空銀的保護性對衝交易量是很大的。也就是說,當金銀比價突破80之後市場中的多金空銀套利交易快速離場的概率也非常高,以至於白銀價格重心企穩或者開始穩步上移,而黃金則有可能繼續承壓。這也能證明所以說可以建立黃金多頭的訊號是金銀比價達到80~85區間以及白銀價格重心上移,但如果即刻入場出現浮虧的概率依舊是很高的。且從歷史資料來看,金銀比價的高低點往往超前於美國實際利率水平的拐點,也印證了這一點。

由圖5可知剔除通脹因素後2011年金價高點與1980年基本持平,但1980年是康氏週期浪頂,而2011年則不是,所以回撥深度是不同的,依據圖5和未經通脹調整的金價走勢預計金價低點在960-1040美元/盎司之間。前文已經說過當金銀比價突破80後白銀有望反彈而黃金可能進一步下探,因此白銀低點或略高於13美元/盎司。

今年8月24日曾達到79.78,已經相當接近80-84區間,彼時COMEX白銀下探至13.90美元/盎司,也幾乎達到了上面估測的本輪白銀低點(略高於13美元/盎司水平)。與此同時,近期白銀價格重心出現了抬高的跡象,且在美聯儲暗示12月加息可能性仍很大的10月議息會議當晚,其價格走勢也並未擺脫年線。是否意味行情有變?就此我們可以做出兩個判斷:第一、在目前這個位置白銀空頭的收益風險比已經非常之低,這將對白銀形成短期甚至長久的支撐,白銀仍有創出新低的可能,但不必強求;第二、作為黃金走勢的領先指標,金銀比價的超前時間至少在3-6個月,且綜合上面的邏輯,黃金繼續探低的概率仍超過80%。

無論怎樣,一旦黃金跌破1000美元/盎司將是非常理想的多頭入場點,儘管此點位或許可遇而不可求。值得注意的是與牛市衝頂後快速回落不同的是,熊市中的反轉可能是一個較為漫長的過程,考慮到機會成本,2017年之前或仍不適合建立中長期多單頭寸。