一、趨於冷靜

截止至2016年12月31日24點,IT桔子資料庫共收錄48353家國內創業公司,其中2016年淨增加公司數量26320家,其中2053家是2016年當年成立的公司,佔全年新入庫數量的7.8%。

在分析了IT桔子資料庫中收錄的創業公司成立年份分佈後發現,2012年開始的五年間,創業熱潮在經歷了持續走高並達到巔峰後逐漸遇冷,2016年新成立公司數不到去年的四分之一。雖然公司的絕對數量相比真實的資料會因樣本覆蓋而存在差距,但創業公司的減少趨勢真實顯示了當前創業風潮遇冷的局面。

二、浙川蘇第二梯隊緊隨其後

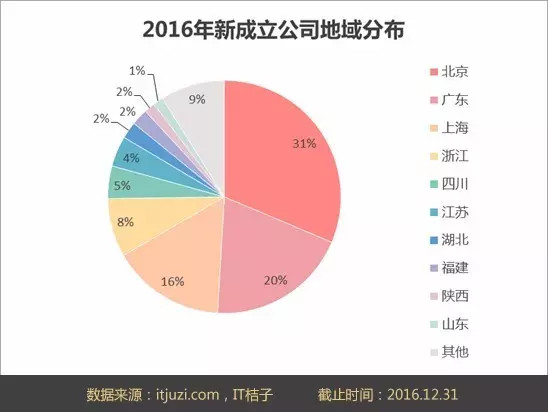

分析網際網路創業公司的地域分佈後發現,2016年仍呈現出與歷次盤點一致的趨勢:北京、上海、廣東以壟斷性地位佔據第一梯隊,遙遙領先於其他地區,但廣東的創業公司數目超過上海躍居第二,北上廣合計佔比69%,集中度較2015年的72%、2014年的73%持續下滑,創業公司在全國範圍內的分佈更為均衡。

對2016年新成立創業公司的分佈進行具體分析,北京、廣東、上海分別佔比31%、20%及16%,除廣東外,另外兩個城市均出現集中度下降趨勢;緊隨其後的浙江、四川及江蘇以17%的佔比位居第二梯隊,“大眾創業萬眾創新”已成為國策,各地政府相應出臺補貼措施,從資金到政策方面對創業者予以支援,在本年度第二梯隊省份創業熱情升溫明顯,幾個增幅顯著的省份都發布了相應的創業利好政策。之後排名6-10位的區域中,較於2015年,福建、湖北、陝西、山東仍榜上有名,只是名次方面略有變化。

除了排名前十的區域外,其餘地區被歸納為“其他”,今年的佔比為9%,較去年的7%出現小幅上漲,這是雙創浪潮蔓延到更多區域的結果,未來隨著更多利好政策的出臺,創業公司的分佈會更為均衡,改變目前北上廣一家獨大的趨勢。

三、行業分佈:企業服務、電子商務、文化娛樂佔據前三

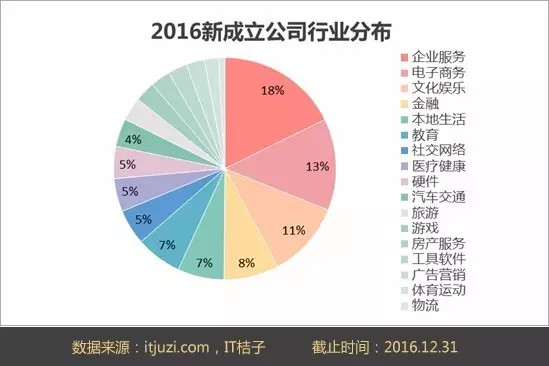

從行業分佈的角度對2016年新成立的公司進行分析後發現,最受歡迎的創業方向中,企業服務、電子商務在2015年就是創業者首選的創業方向,隨著目前雲端計算、人工智慧、SaaS類服務等技術日益普及,企業服務領域公司的應用愈發廣泛,此領域成為最熱門創業方向。文化娛樂行業在2016年藉助直播、IP等熱潮,上升至第三位。與此同時,2016年本地生活類創業則因O2O模式公司頻頻遭遇關停倒閉風波而呈現出下滑趨勢。

熱門行業外的行業分佈僅有名次上的小幅變動,整體趨於穩定。

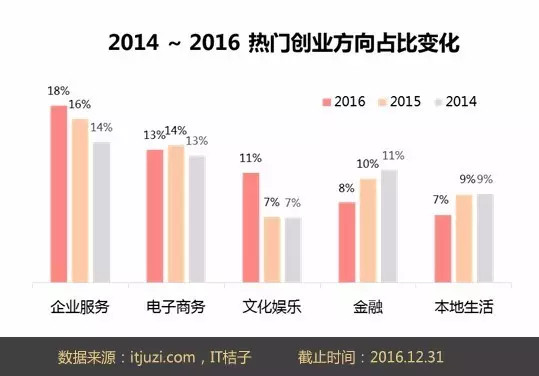

2015年下半年開始,創投領域籠罩在資本寒冬的陰霾之下,新成立創業公司數目繼而呈現斷崖式下降,換個角度,從行業分佈方向對新公司進行分析,對2016年的熱門創業趨勢進行觀察和解析。

- 企業服務:

2014年開始,由於GDP增速放緩、人口紅利消失等因素,企業迫切需要可以提高運營效率及減少人力成本的解決方案,政府相繼出臺利好措施,雲端計算、大資料等技術發展飛速,企業服務領域迅猛發展,並在隨後的2015年以1503家新成立公司數目迎來創業最高峰。如今在資本寒冬衝擊下,2016年雖然只成立了364家新公司,但企業服務仍以18%的佔比脫穎而出,成為最受創業者青睞的行業。

- 電子商務:

IT桔子資料顯示,電子商務向來是創業者熱衷的領域,近五年間始終位於創業熱度亞軍位置,近年來消費升級的熱潮更是點燃了資本的熱情,創業者延續去年的趨勢,以更垂直化、多元化、針對更多細分人群的公司入局,行業縱深發展。

據統計,2016年最受創業者青睞的子行業為其他電商服務,涵蓋公司業務及服務模式較之前更為創新及多元化,在如今消費升級概念的驅使下,電商行業早已逾越了服裝服飾、食品、綜合平臺的界限。出現更多與當下消費者購物傾向步調一致的細分方向,如針對藝術品、無人機、公益產品、以物置物、個性化定製、拼單、鮮花、物品租賃等領域的公司。

- 文化娛樂:

文化娛樂領域包羅永珍,涵蓋媒體及閱讀、視訊、影視、綜合文娛等文化形態,得益於中國巨大的人口紅利,近幾年頗有燎原之勢,BAT、風投機構乃至上市公司等投資方蜂擁而至,意圖掘金萬億市場。2016年,映客、花椒、全民直播等各大直播平臺紛紛獲得鉅額投資,網劇、IP、網紅等關鍵詞充斥在人們的視野中。

微信公眾號等自媒體創業在2016年受資本追捧使得媒體及閱讀成為創業熱度最高的子行業,2016年新成立的公司中一類為圍繞財經、科學知識、時尚資訊、時事點評等類別的微信公眾號,另一類則是深耕於AR/VR、人工智慧等時下熱點行業的垂直細分媒體。

- 金融:

2016年伊始,網際網路金融圈經歷了行業洗牌,發生諸多集中在P2P借貸領域的風波及動盪,泛亞、e租寶等至少338家P2P平臺倒閉或跑路,以P2P為代表的網際網路借貸和理財產品受到市場的強烈質疑,為網際網路金融領域創業帶來一定衝擊。2016年金融領域的細分賽道一改過往理財、借貸、投融資佔壟斷性地位的局面,保險類公司成為本年度創業者的首選,其當季獲投率高達57%,涵蓋網際網路保險平臺、以及垂直類農業保險、汽車保險等品類公司。

- 本地生活:

本地生活領域創業技術門檻相對較低、模式簡單,2014年起大量創業者入局,行業以野蠻生長態勢爆發,2015年開始,O2O模式公司補貼減少,許多產品被驗證為偽需求,使用者消費趨於理性。同時,新美大等平臺型巨頭在2016年獲得億元級鉅額融資,留給創業者的機會減少,本地生活領域公司因而遭受重創,許多因虧損嚴重或資金鍊斷裂而倒閉,創投數量雙雙下滑。IT桔子資料顯示,2016年僅成立新公司139家,不足2015年的五分之一。

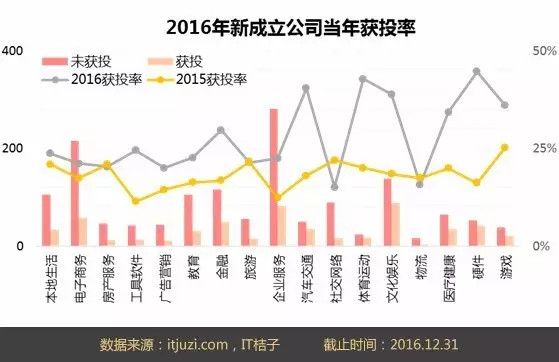

四、當季獲投率:寒冬中大浪淘沙當季獲投率同比上漲

2016年資本市場遇冷,新公司成立數及獲投事件數較之前呈現下滑趨勢,但隨著大資料、人工智慧等技術水平的發展,本年度湧現出更多技術導向公司,這些公司在寒冬中經歷大浪淘沙,獲得資本青睞,使得當季獲投率逆流而上,2016年新成立公司當季獲投率達27%,2015年雖成立了9169家新公司,但獲投率只有17%,除房產服務、旅遊、社交網路及物流四個行業外,絕大多數行業的當季獲投率表現出顯著上升。下面就當季獲投率最高的幾個行業進行更為詳實的解讀。

- 硬體:

人工智慧、VR/AR在2016年的火爆點燃了資本對硬體行業的熱情,硬體以45%的當季獲投率稱霸全行業,獲投輪次以天使輪為主,今年當季獲投公司多為機器人(家用陪伴機器人,醫療、物流、商用行業機器人以及機器人技術相關解決方案)、無人機、VR/AR乃至MR,以及可穿戴產品廠商。

- 體育運動:

2014年底國務院頒佈46號檔案,將全民健身上升為國家戰略,目前國內體育領域創業尚處藍海,也是崛起速度最快的領域之一。2016年體育運動以43%的當季獲投率位居亞軍。獲投公司業務範圍廣泛,涵蓋體育票務、體育IP、賽事類、滑雪、電競等垂直細分方向。值得注意的是,專注於賽事運營的第一體育娛樂、英雄體育及體育賽事直播的暴風體育分別獲得億元級A輪融資。