一、轉型始於2009年:從賣廣告到賣服務

如果說2011年的迅雷 還在靠導流量給“迅雷看看”賣廣告掙錢,定位為“一家領先的數字媒體內容平臺”;現在的迅雷則已經是“中國最大的雲加速服務提供商”,主要收入來自會員付費訂製的數字媒體內容傳輸雲加速服務。

迅雷的轉型並非始於許多媒體認為的2011年IPO失敗以後。其實自從2009年3月推出雲加速服務以來,會員訂製相關服務帶來的收入佔比就在不斷上升。從2011年版招股書披露的季度資料就可以算出,雲加速訂製服務推出的兩年時間內,營收按季的複合增長率都高達100.7%;2011年已貢獻公司總營收的29.2%。彼時,迅雷的轉型已經初見成效,一些球友(比如@hotashang )在2011年就預計到了基於雲加速的訂製服務將成為迅雷營收的主要來源和增長的主要動力。

2013年Q1,雲加速訂製服務貢獻的收入佔比達到45.6%,首次超過廣告業務。

今年Q1,廣告業務貢獻的收入佔比降至歷史低點18.3%,雲加速訂製服務則“創新高”達到60.3%。

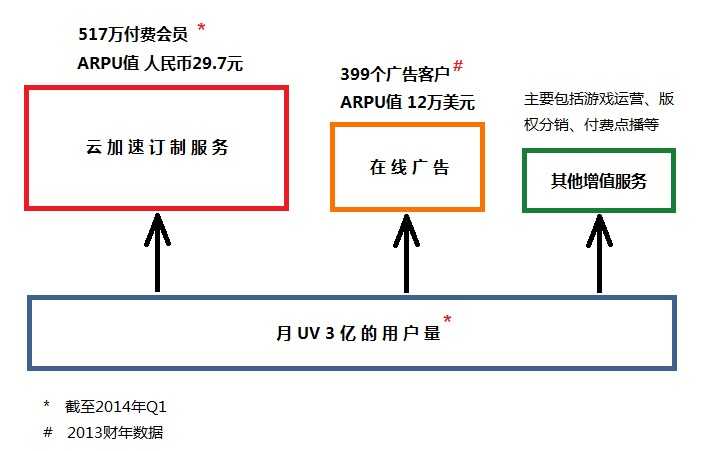

二、業務架構

迅雷在招股書中表示,截至今年Q1平均月UV總量達到3億,是中國使用者量第十大的網際網路公司。基於數量龐大的免費使用迅雷下載服務的使用者群體,迅雷目前的貨幣化方式主要有:

——間接方式,以線上廣告業務為主,主要包括:1.在免費的下載工具中插入廣告;2.將流量導到“迅雷看看”,提供免費線上視訊內容,通過賣廣告獲取收入;

——直接方式,以雲加速訂製服務和網際網路增值服務為主,主要包括:1.基於強大的P2SP直接向使用者收費,為付費使用者提供雲加速訂製服務(包括離線下載、高速通道、雲播放、雲端儲存等);2.利用已有流量提供網路遊戲運營、視訊付費點播等服務。

三、成長性分析

迅雷 目前的貨幣化方式仍主要集中在PC端,而PC端未來的增長主要是看雲加速業務。付費會員量和ARPU值是影響該業務增長的兩大要素。

從招股書披露的資料來看,迅雷已經佔據中國網際網路雲加速市場84%的份額,如鄒勝龍所說 “這意味著每10個使用雲加速產品的網民中,只有1.6個沒有使用迅雷”,似乎上升空間有限。

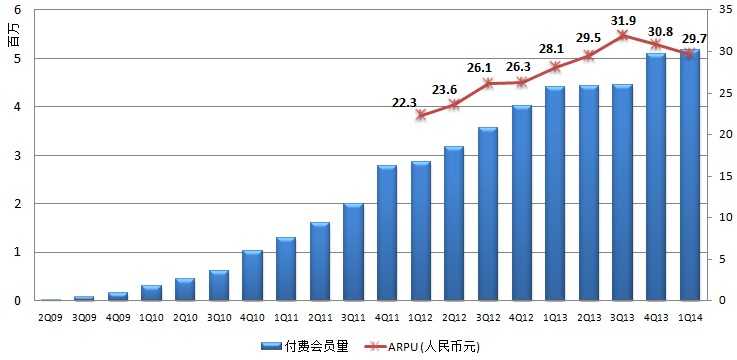

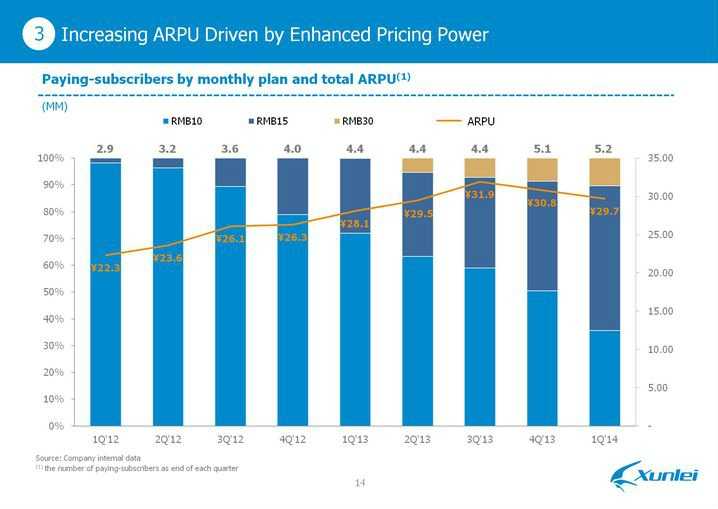

上圖是根據新老兩份招股書以及路演材料整理的雲加速訂製服務推出以後,每個季度付費使用者的增長情況以及過去兩年的ARPU值變化。

過去兩年,付費使用者的季度複合增長率在7.63%,從1Q12的287萬增長到1Q14的517萬;增長主要來自2012年和去年Q4,去年Q2和Q3一度出現了增長停滯。雖說目前迅雷付費會員在只佔到下載工具平均月UV的2.6%,但從付費業務推出5年來轉化率的變化來看,要提升一個數量級到10%幾乎是非常困難的。況且隨著網路基礎設施的改善和數字媒體內容消費習慣的改變,目前下載工具月UV 2.04億/月活1.42億的user base能否長期保持增長也存在疑問。

ARPU值方面,隨著迅雷在標準會員每月10元的基礎上,2012年推出了每月15元的白金會員,2013年推出了每月30元的鑽石會員,ARPU值在過去兩年從人民幣22.3元逐步攀升到30元附近。不過,不太樂觀的是從去年Q4開始ARPU值連續出現環比降低。

有球友看了上圖以後問,為什麼鑽石會員和白金會員的佔比提高的同時APRU值卻在降低?由於會員費是按月定價,而披露的APRU值是季度資料,鑽石、白金會員佔比提高ARPU卻降低,只能說明有越來越多的會員不是每月都在付費。具體需要去了解V1、V2會員的數量佔比和留存率在過去兩個季度的變化情況。@ubimind

從對付費使用者量和ARPU值的分析來看,迅雷雲加速訂製服務的增速可能不會太快。

而“傳統“的線上廣告業務,收入更是隨著廣告客戶數和APRU值的雙雙下降,已經連續三個季度出現營收環比下滑,並且至少連續四個季度出現營收同比下滑。

至於包括遊戲、付費點播在內的其他增值服務,在過去兩個季度也出現了營收的同比和環比雙雙下滑。

所以,迅雷未來在PC端的業務增長可能會比較乏力。最近兩個季度的淨營收均出現了同比負增長的情況。

移動端和客廳市場,這兩塊非常重要的新興市場,迅雷仍處在探索和佈局階段,主要是通過與部分硬體廠商進行預裝合作、免費提供後臺雲加速服務換取產品的安裝推薦、為開發者提供免費的雲加速開發平臺獲得推廣、在移動端為使用者免費提供離線下載服務、“會賺錢的路由”等來獲取使用者、擴大市場佔有率和影響力,目前離貨幣化還有較長距離,貨幣化方式也需要探索和創新。這塊兒由於小米的大舉介入讓投資人有了很大的想象空間,併成了此次IPO最大的賣點和支撐。

四、財務簡析

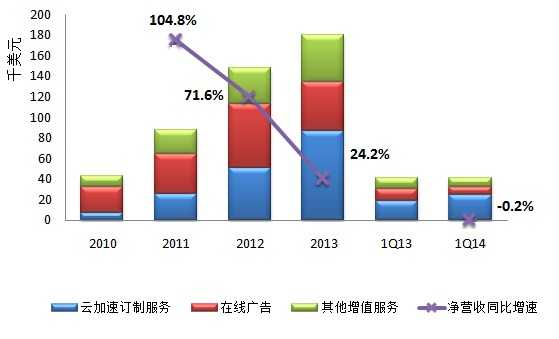

過去三年,迅雷淨營收的同比增速分別是104.8%、71.6%、24.2%,增長主要來自雲加速訂製服務,其次是以遊戲、付費點播為代表的增值服務。廣告業務不僅佔比下降,去年和今年Q1還出現了絕對額的下滑。

今年Q1,受累於廣告和增值服務收入減少,迅雷淨營收同比出現輕微負增長,增速-0.2%。

(注:上圖毛利率按毛利潤/淨營收計算,與招股書資料不同)

目前迅雷的營收成本主要由頻寬成本和內容成本構成。在發力雲加速服務和視訊業務之前,迅雷的毛利率一度在70%以上。發力之後,內容成本和頻寬成本相繼有非常顯著的上升,使毛利率水平降至40%多。

與內容成本具有較顯著的規模效益不同,頻寬成本與迅雷雲加速服務業務的增長有較強的線性關係。今年Q1,迅雷的內容成本並沒有因為線上廣告、付費點播收入減少而降低,但頻寬成本和裝置折舊隨著雲加速業務的增長有顯著上升,導致毛利率出現較大幅度的同比下滑,降至40.3%的低點。

期間費用中,銷售與市場費用的營收佔比在過去三年穩步增長,考慮到品牌推廣的需要和移動端競爭加劇,今年有可能會進一步上升;推出雲加速服務後,迅雷研發費用的營收佔比也在持續增加,從2010年的13.4%增至今年Q1的17.2%。估計今年迅雷的期間費用佔比會保持在43%以上。

Non-GAAP運營利潤率排除了share-based compensation expenses的影響。受益於營收規模上漲後行政管理費用的佔比下降(2009-2011年佔總營收的20%-23%,之前更高,2012年開始降至12.5%附近),迅雷Non-GAAP運營利潤率從2011年毛利率大幅下滑後的-1.26%升至最近兩個財年的3%以上。2013財年,迅雷的Non-GAAP運營利潤約為594萬美元。

今年Q1,受頻寬成本、折舊,以及各項期間費用同比上升的影響,Non-GAAP運營利潤率再次轉負,降至-0.38%;去年同期是11.24%。

五、春華資本是否掙到錢?

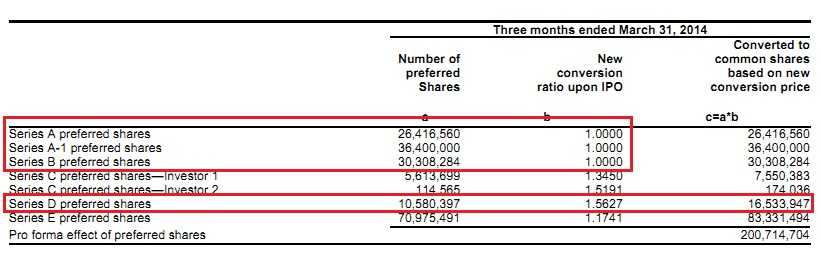

春華資本IPO前持有A類、A-1類、B類優先股(由原股東獻售)均將在IPO完成時按1:1全部自動轉換為普通股,而D類優先股(D輪融資時發行)將按1:1.5627轉換為普通股。

如上表,春華資本2012年上半年參與迅雷D輪融資時,原股東的獻售價格是2.482美元/股,晨興創投和聯創策源是主要獻售人,公司新發行證券D類優先股的價格是3.544美元/股。春華資本入股的平均成本為2.32美元/股,合11.60美元/ADS,略低於IPO發行價。

今年4月15日,迅雷從春華資本手中回購了普通股、各類優先股總計5,622,036股,回購金額24,275,665美元。考慮到D類優先股的換算比例,此次回購相當於普通股總量7,765,328股,對應價格3.126美元/股,相當於15.63美元/ADS。同時,迅雷授予春華資本以約合每股2.818美元的價格認購3,406,899股E類優先股的權利(反稀釋),相當於以IPO發行價認購400萬股普通股的權利,認購權於IPO定價日到期。春華資本最終放棄了認購。從迅雷最新披露的主要股東持股情況來看,春華資本持股比例已經低於5%。

所以,春華資本兩年前入股迅雷,到現在是賺錢的,只是賺得不多。

六、小米到底花了多少錢?

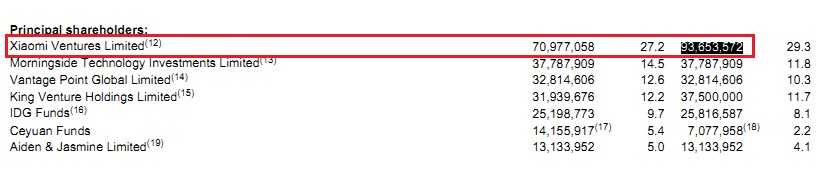

今年3月,小米以2億美元認購迅雷70,977,058股E類優先股。此次入股被外界解讀為迅雷IPO的最大賣點——雷軍的“背書”,在移動端和客廳兩大新興市場與小米繫結,成為迅雷未來增長的重要想象空間。

70,977,058 股E類優先股在IPO完成時將按1:1.1741的比例自動轉換為83,334,164 股普通股,小米今年3月入股迅雷的成本為每股2.40美元,12美元/ADS,和IPO發行價相等。

另外,迅雷還授予了小米以大約2.818美元/股的價格認購17,744,264股E類優先股,相當於以IPO價格認購20,833,540股普通股的權利。

不過小米並未行使這個權利。而是從聯創策源手中購買了7,077,959股B類優先股,從其他獻售股東手中買了3,242,280股A類優先股。這兩類優先股在IPO完成後按1:1自動轉換為10,320,239股普通股。按IPO發行價計算,這些普通股對應2477萬美元。

所以,可以認為小米以2.2477億美元作為對價,在迅雷IPO完成後持有後者大約29.3%的股權(不考慮超額配售部分)。

七、迅雷現在有多少現金?

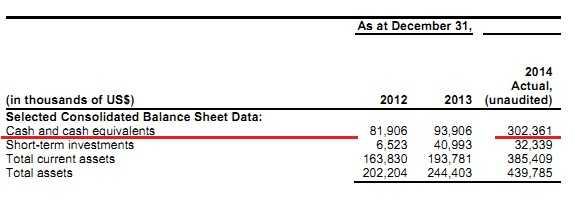

招股書披露的資料顯示,截至今年3月底,迅雷擁有的現金及其等價物是3.02億美元。這是已經包括了小米給的2億美元現金。

接下來4月份,迅雷以大約每股2.8美元的價格向金山軟體、晨興創投、IDG資本發行E類優先股,融資約1.1億美元;部分回購春華資本所持有的普通股和各類優先股,花掉大約2428萬美元;然後用大約4981萬美元向聯合創始人鄒勝龍、程浩,Bright Access,富達亞洲風險投資(FAV)等回購普通股和優先股。

不考慮超額認購部分,迅雷IPO融資淨額大概是8164萬美元。

所以,暫不考慮IPO超額配售部分以及經營現金流的變化,IPO完成後,迅雷賬上的現金及其等價物接近4.2億美元。

目前迅雷市值約9.66億美元,扣除現金後約為5.5億美元,對應2014年Non-GAAP 動態P/E 40倍以上。

via:雪球