前言

改革開放三十多年,中國的經濟發生了翻天覆地的變化,然而就像一個硬幣有其正反兩面,經濟高速發展的同時,也附帶著產生了一些社會現象,這些現象的背後讓人們看到了一個不爭的事實。 在經歷了三十多年的經濟飛速發展後,中國現在成為世界上貧富懸殊嚴重的國家,據世界銀行的資料顯示,上世紀60年代,中國基尼係數為0.17到0.18,上世紀80年代為0.21到0.27,從2000年開始,中國基尼係數一躍超過0.4。一個國家的基尼係數是判斷收入分配是否公平的重要指標,國際上通常把0.4作為貧富差距的警戒線。2013年,國家統計局公佈,全國居民收入的基尼係數2003年是0.479,逐步上升到2008年的0.49,然後逐步回落,2012年為0.474,2013為0.473。這個結果不禁有些讓人沮喪。貧富懸殊問題一直刺痛著公眾的敏感神經。

2015年新年伊始,另一份關於中國各省份繳納“五險一金”比例的報導更是讓人陷入了惆悵,報告顯示我國大部分省市繳納的“五險一金”比例已在工資總額的40%以上。去掉被統籌掉的大部分基礎養老金,等到退休,個人真正可享用的養老金僅為個人帳戶部分,交得多並不意味著得到的越多。

據悉,我國是世界上唯一一個老年人口超過1億的國家,而目前我國平均1000名老人擁有的養老床位數僅為可憐的17張。

一邊是貧富懸殊,一邊是養老陷入倒金字塔, 各種問題下,人們開始更多的關注自身的財富狀況,欲儘早地未雨綢繆。改革開放三十多年來,我國國人的資產呈現出怎樣的分佈狀況?到目前為止,似乎還沒有一個公認的標尺來準確的刻劃出國人資產掌握情況,那麼究竟有沒有可以用來測量的工具和方法,來較為客觀的呈現國人資產細分?大資料時代,全國首家記賬平臺——挖財,公佈了一組有關其2014年使用者資產狀況調查。該調查基於挖財五年來擁有的1億海量使用者資產資料,將使用者資產作了細分和資料對比,以大資料的視角展現不同類別人群的工資性收入狀況、資本性收益狀況,以及資產在各個金融型別上分階層的分佈情況,並試圖借鑑富裕人群對於財富積累方面的經驗和方法,探索貧富差異下,倒金字塔養老困境下,老百姓如何通過更好地打理個人資產,為自己日後的養老謀求一份安穩。

一、當今社會,中國百姓的資產分佈狀況

基於挖財1億海量使用者的資料,依據使用者金融資產進行自上而下的排序,劃分出top5%,依次的15%,30%以及餘下的50%使用者比例,並將使用者分層,細分出富裕人群、精英人群、中產人群、普通人群四類。

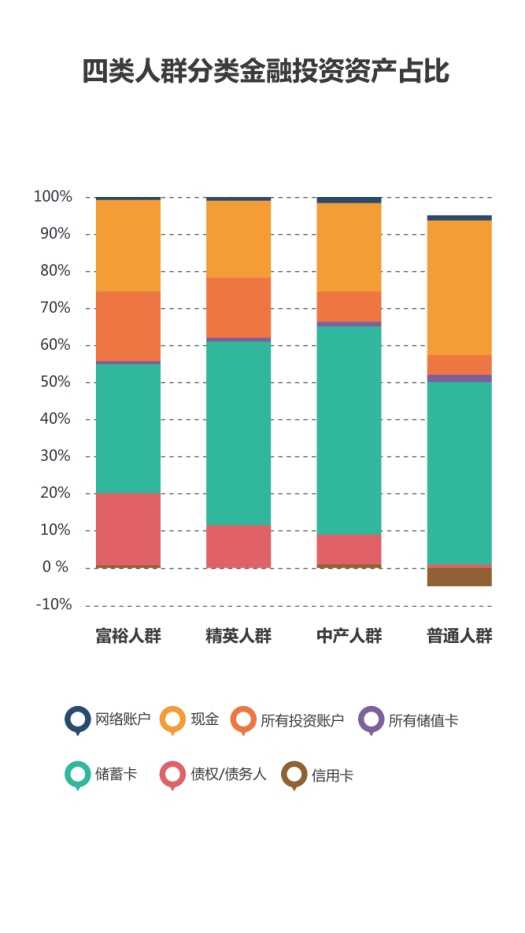

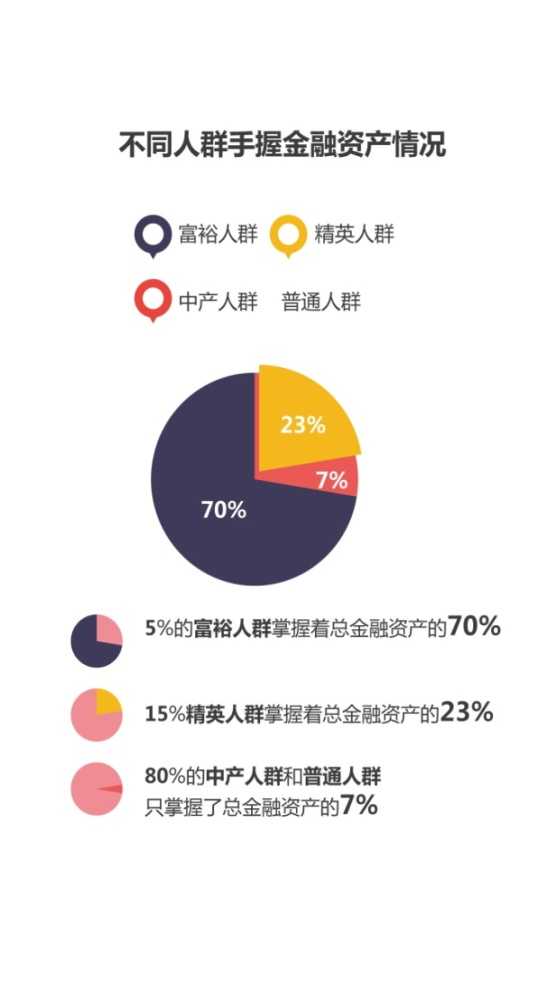

- 使用者資產於四類人群中的分佈狀況

- 使用者資產四類人各種不同型別金融資產的持有分佈情況

圖1

圖1

圖2

圖2

解讀:圖1反映了四類人群中不同型別金融資產(儲蓄卡、現金、投資賬戶、信用卡、網路賬戶、債權/債務人等)持有的分佈;圖2反映了top 5%的富裕人群擁有著總樣本群體70%以上的金融資產,緊隨其後的15%精英人群掌握著總金融資產的23%,而剩下的80%的中產人群和普通人群只掌握了總金融資產的7%,資產大量集中在富裕人群手中。

2014年年初,一份由國際樂施會發布的,名為《為少數人打工》的報告顯示,全球最富有的85人的財富總額,相當於世界上35億最貧困人口所擁有的全部財產;全球最富有的1%的人口掌握了110萬億美元的財富,是35億最貧困人口總資產的65倍。

經濟資源很大程度地集中在少數人手中,這給包容性的政治和經濟制度造成威脅。人類並沒有共同向前,而是在經濟和政治權力的作用下愈加分離,不可避免地加劇了社會緊張。

-

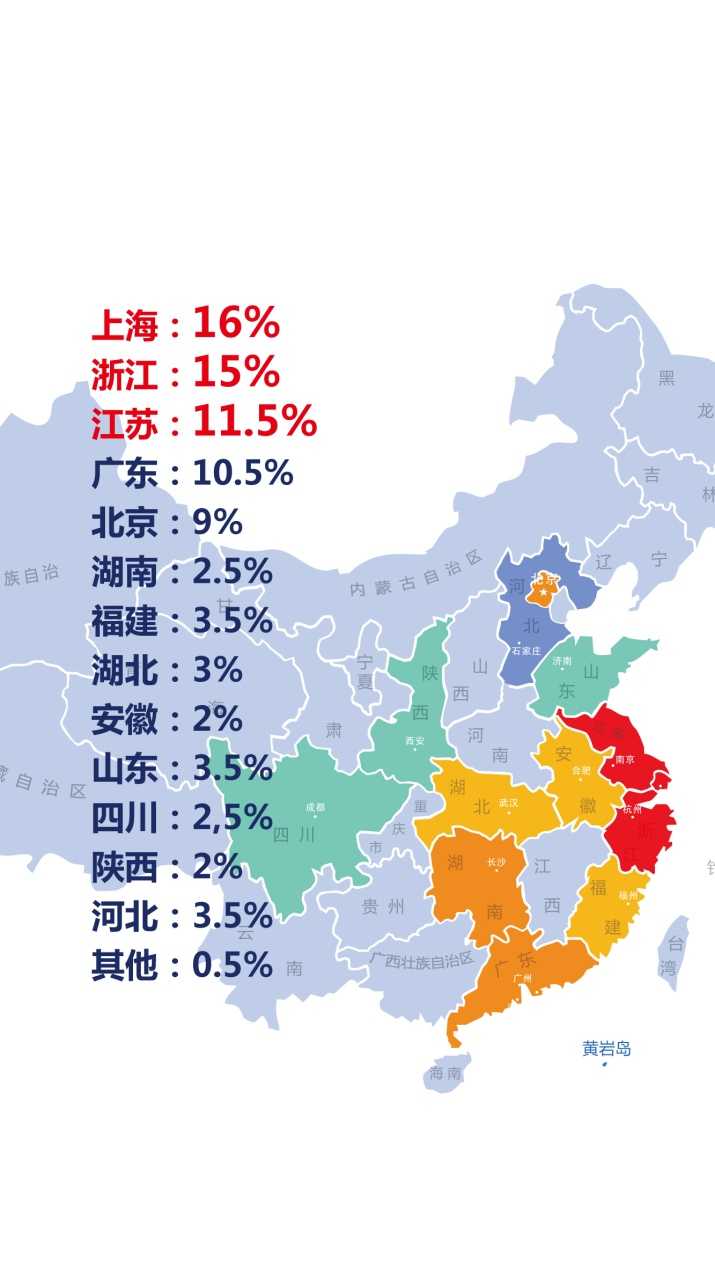

四類人群於全國省份分佈情況,地域性集中度明顯

解讀:從上圖看,富裕人群不僅掌握的財富資金密度集中,在地域性方面也有其密集性,人均金融資產在2千萬元人民幣以上的富裕群體多集中在以長江珠三角這些金融類資金流動性強,文化觀念多元化、海派化的地區省份。

二、試圖分析中國70%以上的資產被5%的富豪掌握的根本原因

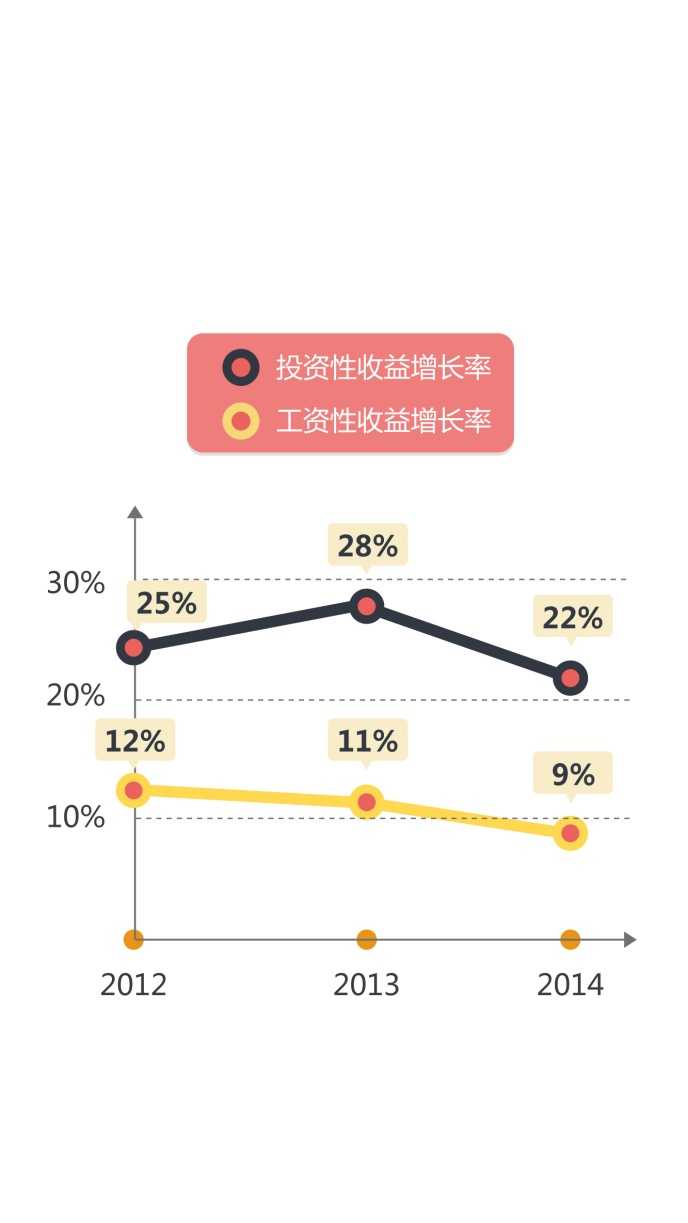

- 使用者工資性收益和投資性收益增長情況

解讀:當很多百姓掙著賣白菜的錢,卻操著賣白粉的心,兢兢業業靠著工資希望可以早日實現財富自由的時候,本研究資料同樣揭示了一個不可迴避的事實,工資性收益遠遠落後於投資性收益。敢問工資增長疲軟的狀況下,老百姓要如何為自己日後的養老謀求一份安穩?

我國是世界上唯一一個老年人口超過1億的國家,並正在以每年3%以上的速度快速增長,是同期人口增速的五倍多。但我國平均1000名老人擁有的養老床位數僅為可憐的17張,眼下不光老年人面臨這個難題,一些中年人也開始考慮,當自己到達老年時,面臨的是獨生子女的兒女,傳統的養兒防老已難以起到作用。面對人口老齡化加劇,倒金字塔養老困境下,隨著年華的逝去、自身勞動能力的減弱,老百姓該如何養老?怎樣養老?財富如何積累?

透過以下對挖財使用者記賬和資金打理資料分析,不同類使用者人群的記賬習慣和資金打理頻率的行為存在著不同。而富裕人群的財富得以增值快速,並非只是因為他們的本金多,而是他們更善於、更專注於自我的財富積累,深諳“不積跬步,無以至千里”的道理。

-

使用者記賬資料:

1) 四類人群記賬頻率:

解讀:從記賬頻率看,資料使用者都是勤勞的“財主”,無論是富裕人群還是普通人群,一年裡使用者的人均記賬次數都達到了480次以上。那麼同為勤勞的“財主”,為何普通人群手裡的金融資產只有總金融資產中那可憐的1%,而富裕人群手裡的金融資產卻佔據了總金融資產的70%?這70%和1%的差別到底成因為何?

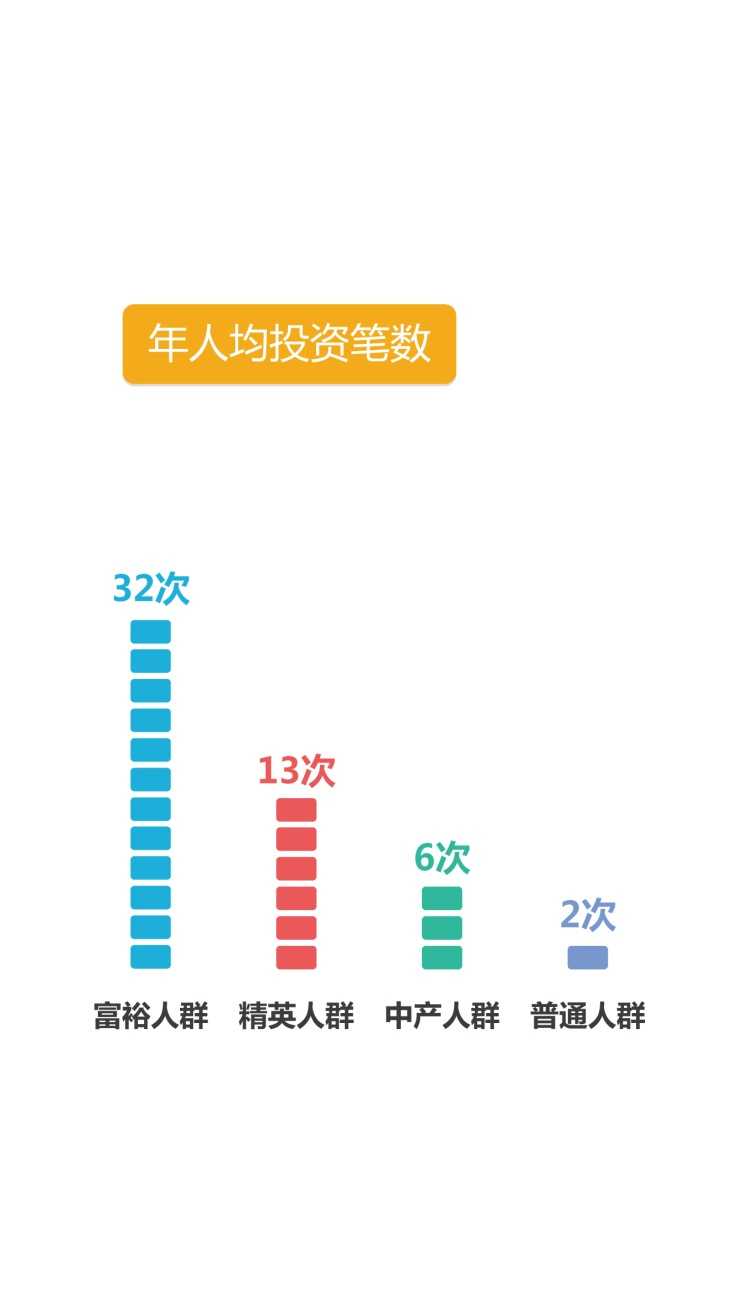

2) 四類人群年人均投資筆數:

解讀:從以上使用者四類人群一年內人均投資筆數情況看,富裕人群一年內就對其資金進行了32次不同程度的投資,精英人群進行了13次投資,而中產人群和普通人群在一年內對資金分別只進行了6次和2次的懶人打理。看來,賬記得再勤,如若不注重資金的流轉率,1%永遠成不了那龐大的70%。

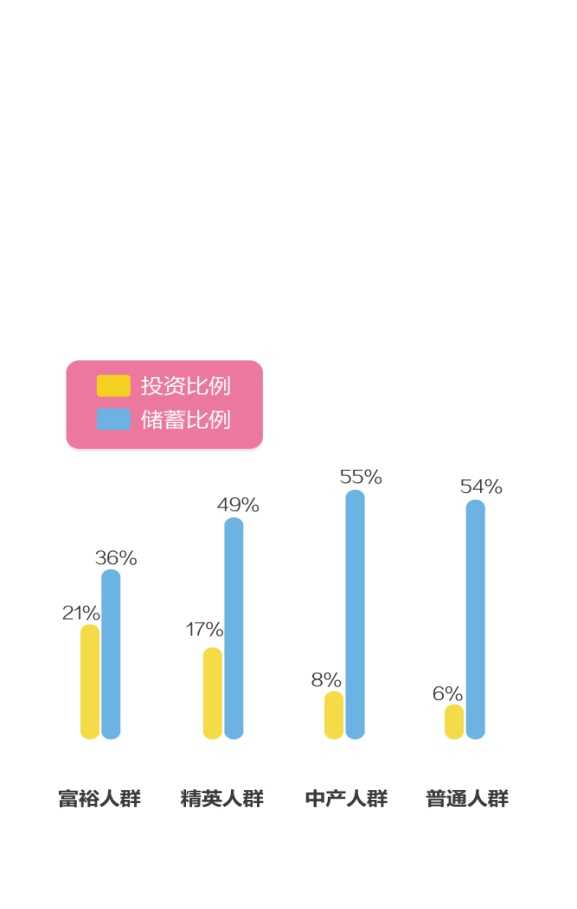

3) 四類人群中分類金融投資資產佔比情況

解讀:上兩張圖反映了四類人群中各型別金融投資資產(儲蓄卡、現金、投資賬戶、信用卡、網路賬戶、債權/債務人等)佔各自結餘資產的比重情況。其中,富裕人群和精英人群用在金融類投資佔比明顯高於中產人群和普通人群,而中產人群和普通人群的大量可用資金——50%的資金則選擇放在了銀行作為儲備。那麼將資金放在銀行作為存款,就能為將來的養老資金未雨綢繆了麼?

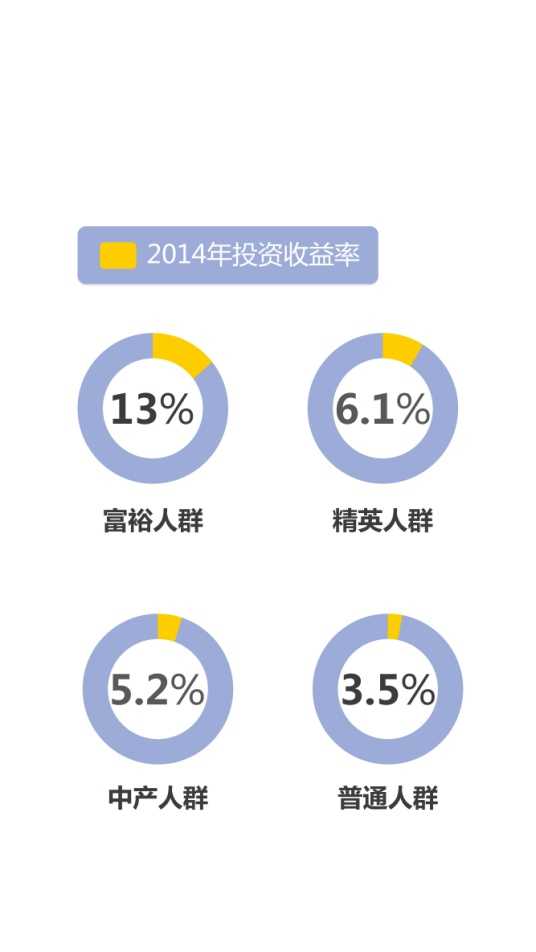

4)使用者2014年投資理財年化收益率變化

解讀:依據2014年挖財使用者投資年化收益率看,四類人群通過不同投資渠道獲得的投資回報情況直接導致的結果差異巨大。資料上看,富裕人群大概6年左右時間即可實現自身財富翻倍,精英人群需要約12年實現財富翻倍,中產人群大約在15年後可實現財富翻倍,而普通人群要等上22年財富才剛剛實現翻倍。人的一生究竟能有幾個22年經得起如此執著的等待?雖說不用千年等一回,可當普通人群苦苦等了22年,好不容易盼來了財富翻倍,卻驀然回首,竟然發現22年後一碗最尋常不過的拉麵價格可能已經翻了十倍不止。這樣的蹉跎,這般的悽慘,是現實太殘酷,還是理想太遙遠?

早前,華爾街日報上曾刊登過一篇名為《怎樣像富豪和中產階級上層那樣理財?關鍵:並非通過你的房產》的文章How to Save Like the Rich and the Upper Middle Class (Hint: It‘s Not With Your House)。文章的研究資料來源於一位來自紐約大學研究財富分配的經濟學者——艾德華·霍夫(Edward Wolff)。他的工作分析了一份美國聯邦儲備委員會發布的關於消費者財務狀況的調查。調查資料反映,美國 top 1% 的首富們,淨資產已經超過了七百八十萬美金($7.8 million),他們手中有近一半的總資產是持有非公司企業股權和其他不動產,此外他們有將近27%的資產分配在了諸如公司股票、互惠基金和個人信託等金融證券領域。

從華爾街這篇研究資料看在投資理財方面,財富越富有的人群,越傾向於將手中的資金投入類似公司股票,基金,個人信貸等這些回報率高,流轉速度快的金融性投資行業,以次來獲取更高的財富增值。再形象舉例到個人,美國微軟公司創始人比爾·蓋茨(Bill Gates),他個人至今的資產收益仍大量源於他個人所持有的公司股份。

三、探索貧富差異下,倒金字塔養老困境下,老百姓如何未雨綢繆?

在貧富差異日益巨大化,人口老齡加劇化,倒金字塔養老困境下的今天,是不是可以借鑑富裕人群對於財富積累方面的經驗和方法,通過更好地打理個人資產,來縮短人與人之間的貧富差距,從而為自己的養老保障謀求一份安穩呢?

-

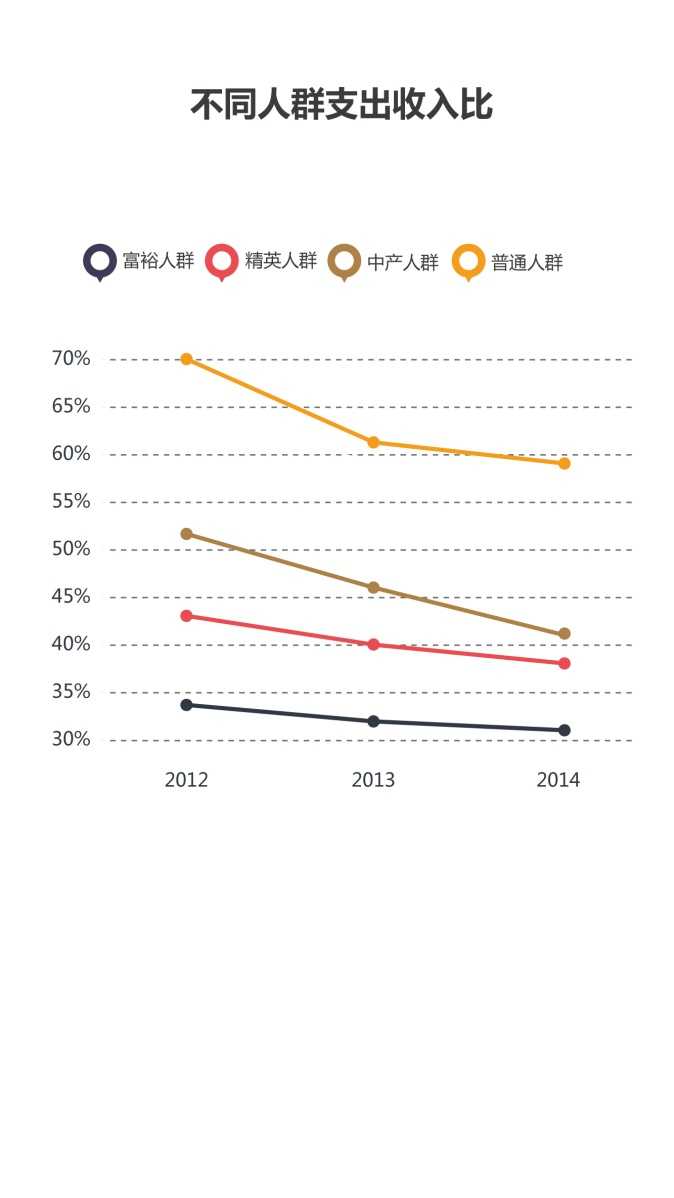

使用者2012-2014年支出收入比

解讀:這些使用者都是從2012年開始記賬,從2012年到2014年他們經歷了一個從不記賬到記賬的轉變。如果將使用者2012年視為不記賬的一群人和而將2014年的記賬收支視為經常記賬的一群人。一開始大家的收支比呈現出不規則的曲線,而越到後面,長期記賬因有效地控制了不必要的支出,因而收支比數值明顯下降並逐步在某一數附近波動。通過記賬,個人就能對自己的資金有個全面的瞭解和很好的掌控,知道平日裡錢花哪兒去了。依照支出類別細分,更能一目瞭然地提煉出不必要的開銷,有效地做到節流,支出得到了更好的優化。

依據前文羅列的關於四類使用者人群在資金打理層面的資料分析看,富裕人群在投資方面更傾向於選擇那些資金流轉率高、收益回報率高的金融性投資。

也許有人會說,那些富裕的人之所以富有,完全是因為他們資金實力雄厚。金融資產區間在51%-100%的普通人群和金融資產區間在5%以上的富裕人群根本沒有可比性。 是這樣的嗎?

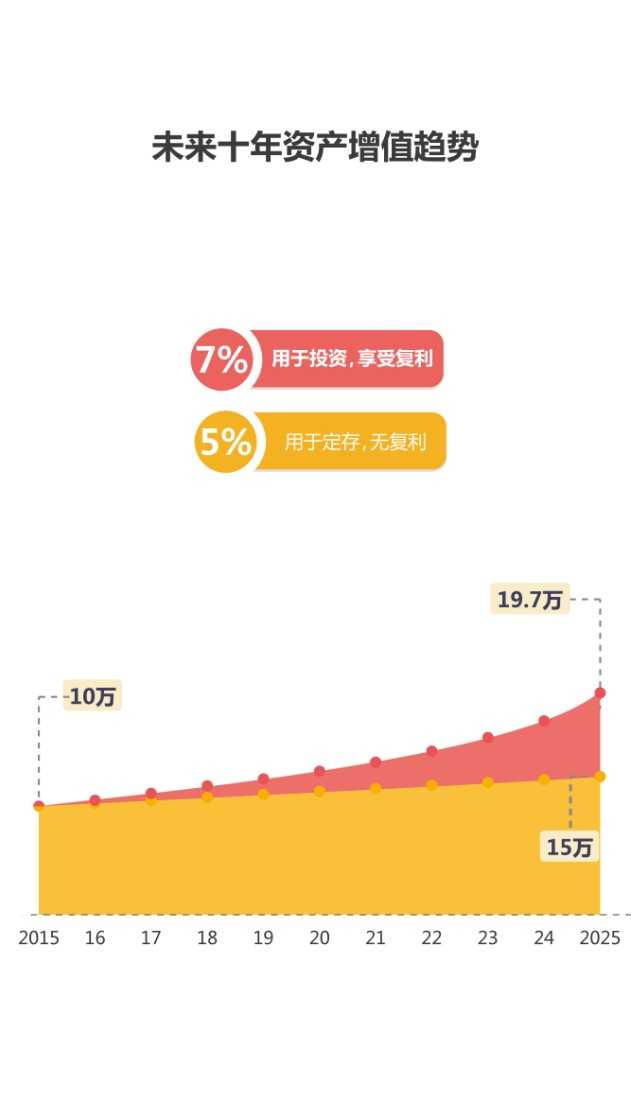

不妨跟著筆者來算一筆關於未來的賬吧。

古人云,滴水能成河,聚沙能成塔。不積跬步,何以致千里。寥寥幾字,無不透露出再細小的單位也會有從量變到質變的一天。如果說古人離我們太遠,那麼讓一項簡單的體育運動——保齡球,來教你作道數學題。在這項運動中,保齡球投擲的物件是10個瓶子。1個球砸倒9個瓶子和1個球砸倒10個瓶子看似只是1瓶之差,但是若從保齡球積分榜上看,如果你每次只砸倒了9個瓶子,你的最終得分只有90分;可是,如果你每次都能砸倒10個瓶子,那麼你的最終得分將會是240分。這看似才1瓶之差的結果卻直接導致了150分的差距。財富的積累規則又何嘗不是遵循著保齡球積分規則呢?你投入的每一筆只要能稍稍多那麼一點點,回報率只要能高那麼一點點,就可能贏得收益的累加。這種累加帶來的長期效應將會隨著時間的推移而逐級放大,放大,再放大。