2014年,我國傳媒業市場併購繼續延續著2013年的火爆之勢,在傳媒業市場快速發展、相關政策利好、消費升級等有利因素的推動下,併購數量和併購規模都取得了新突破,並出現了諸多新特點。

一、傳媒業市場併購活躍

1.交易數量超200起

綜合Wind等資料,2014年,我國傳媒業共發生200多起傳媒行業併購,遠超2013年併購數量,包括影視、遊戲、網際網路媒體、有線和衛星電視等子行業,差不多每兩天就發生一起併購。

2.交易規模超過2200億元

綜合Wind等資料,2014年我國傳媒業併購總金額超過2200億元,是2013年併購總金額的2倍多。

3.單項併購金額大

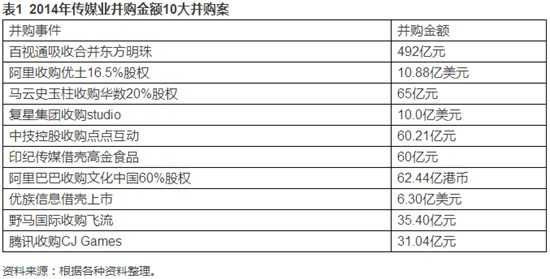

2014年,傳媒業的單項併購金額以百視通收購東方明珠為最,涉及金額為492億元(尚未完成)。2014年傳媒業以併購金額排名計算,前10位涉及金額全部超過30億元,具體見表1。

4.影視、遊戲行業最為突出

2014年傳媒業併購分子行業而言,以影視、遊戲、廣告、出版類、網際網路媒體併購為主,分別為63起、57起、46起、17起、13起等。

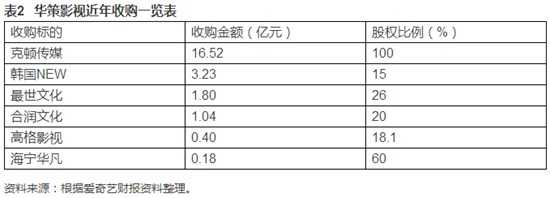

首先,影視行業異軍突起。相關資料顯示,2014年,在影視行業併購中,有42家上市公司發起併購,併購交易總金額合計超過900億元,其中以百事通492億重大資產重組方案最為龐大。而最為活躍的則是華策影視,2014年發起四起併購合計耗資5.07億元。近些年來,華策影視不斷以影視內容為核心,通過不斷的併購逐步覆蓋網路、遊戲、動漫、海外電影等市場,具體見表2。

其次,遊戲行業繼續保持著較高的活躍度。2014年,遊戲行業發起57起併購案,涉及併購金額近400億元。在前10大併購案中,中技控股以60.21億元收購點點互動位於首位,前十名的併購金額均超過了10億元。在併購案例數量上,中青寶、張化機、光線傳媒都達到3起,位居首位。

5.BAT巨頭中,阿里巴巴一枝獨秀

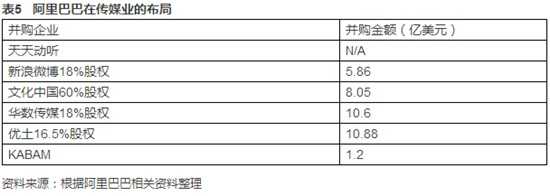

2013年,BAT三巨頭都紛紛佈局傳媒業,而在2014年,百度和騰訊則鮮有大動作,而阿里巴巴一方面通過收購傳媒企業為其在美國的上市造勢,另一方面攜其從美國上市融來的250億美元巨資大力佈局傳媒業。

首先,阿里巴巴和雲鋒基金共同斥資12.2億美元入股優酷土豆,其中阿里巴巴持股16.5%,雲鋒基金持股比例為2%。阿里巴巴將委派其CEO陸兆禧加入優酷土豆董事會。

其次,阿里巴巴對文化中國進行62.44億港幣的戰略投資,阿里巴巴獲得文化中國60%股份。文化中國是以報章媒體經營、移動新媒體運營與精品影視劇攝製等為主業的綜合性文化產業集團。目前,文化中國已經更名為阿里影業。

第三,馬雲史玉柱以65億入股華數傳媒,認購公司非公開發行股份2.87億股,佔發行完成後公司股份總數的20%。華數集團是由杭州文廣集團、浙江廣電集團等投資設立的大型國有文化傳媒產業集團。華數集團旗下控股的上市公司華數傳媒擁有上百萬小時的數字媒體內容庫、數千萬臺網際網路電視終端,新媒體全業務運營牌照。之前,阿里巴巴就已經攜手華數進軍OTT,雙方共同釋出了首款“天貓”盒子。同時,阿里巴巴還正式釋出了阿里智慧TV作業系統,以及基於阿里智慧TV作業系統的智慧電視。

此外,除了阿里巴巴之外,小米以3億美元巨資入股愛奇藝,以打造更為完善的生態系統。

二、併購市場呈現新特點

2014年,傳媒業併購市場除了之前的特點外,還出現了諸多新特點。

1.上市公司吸收合併上市公司的方式開始出現

根據重組方案,將由百視通收購東方明珠,合併完成後,上海文廣將只保留百視通一家上市公司。停牌前百視通的市值為356.28 億元,東方明珠為347.95 億元,截至2015年1月9日下午停盤時,東方明珠的市值為432.02億元,百視通的市值為405.50億元,合計為837.52億元,預計重組後新百視通公司,將成為傳統媒體領域首個跨越千億市值門檻的傳媒公司。

百視通和東方明珠的合併重組方案有三個步驟:吸收換股合併、發行股份購買資產,以及募集配套資金。百視通擬以每股32.54元的價格,以新增股份換股方式吸收合併東方明珠,換股比例為3.04∶1,交易完成後,東方明珠登出。同時,百視通擬以非公開發行股份購買尚世影業100%股權、五岸傳播100%股權、文廣互動約68%的股權、東方希傑約45.21%的股權。另外,百視通擬通過向上海國和基金、交銀文化基金、綠地金控、上汽投資、上海光控投資、長江養老、招商基金、國開金融、中民投資本,以及文廣投資中心在內的十家機構定向發行股份的方式,募集不超過100億的配套資金。

整合後的百視通公司,牌照資源、內容資源和渠道資源豐富,將更有利於實現轉型。一是在牌照資源方面。作為綜合性傳媒集團,自2005年獲得中國第一張IPTV全國運營牌照開始,2012年,上海文廣旗下的百視通完成了對視訊網站風行網的收購。目前,除了已有的IPTV牌照,上海文廣還手握網際網路電視以及3G手機電視牌照。 二是在內容方面,本次重組上海文廣募投了100億元人民幣,其中5億投在尚世影業,擴大影視劇生產規模,20億用來購買版權。三是在平臺方面,除了現有的網際網路電視、IPTV、有線數字電視等,上海文廣還將花10個億用來建雲平臺和大資料中心,把旗下所有的平臺包括東方購物680萬的使用者整合到一個平臺,進行集中開發,提高使用者價值。

重組後的百視通已經成為一個“生態圈”。根據重組方案,上海文廣新上市公司的業務“生態圈”將包括:內容、平臺+渠道、服務三大板塊。“生態圈”中的內容板塊將涵蓋節目模式研發、影視製作、版權經營等;平臺+渠道板塊則包括網際網路電視、IPTV、有線數字電視、網路視訊、雲平臺和大資料等相關業務;服務板塊囊括數字廣告、網路遊戲與主機遊戲、電視購物與電子購物、文化旅遊等。

2.大量的文化產業投資基金成立

近幾年,我國文化產業投資基金迅猛發展,僅2014年一年新增加51支文化產業投資基金,其中40支透露募資額的基金總募資金額高達1196.85億元,其中首期募集金額共達到140.75億元。

首先,在地區分佈方面。主要分佈在北京、上海、廣東等一線城市,51支基金中有33支分佈在上述地區,佔總基金數的64%,募集基金總金額為339.05億元,佔比28.32%。

其次,在行業分佈方面。投資主要集中於移動網際網路、旅遊演藝領域等,其中移動網際網路領域11起,佔總數的23%;旅遊演藝領域8起,佔約17%。

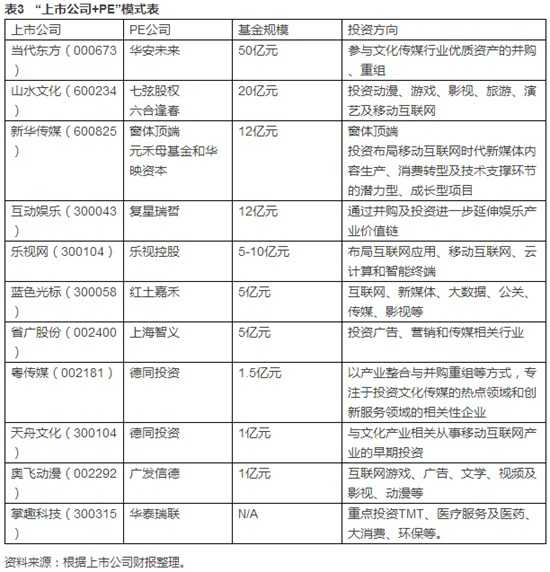

3.“上市公司+PE”模式成為新主流

自2011年矽谷天堂首創“上市公司+PE”模式,與大康牧業合作成立併購基金,開展產業併購後,2014年這一模式開始引入傳媒業。

在上市公司的利益方面,“上市公司+PE模式”一方面可以使上市公司藉助PE機構進行產業鏈的整合與佈局,實現公司結構的升級,進而提升公司整體價值;另一方面通過併購基金介入,上市公司既能夠享受到股價上升的高收益等併購帶來的潛在收益,同時又能很好地去規避潛在的風險。在PE機構的利益方面,通過將併購基金所投專案出售給上市公司,PE可順利實現退出。此外,通過提前入股上市公司的PE也可享受。

目前,在傳媒業方面,當代東方與華安基金子公司共同發起的併購資產管理計劃、奧飛動漫與廣發證券直投子公司廣發信德的攜手、藍色游標斥資1億元參與投資北京華泰瑞聯併購基金中心都是其中的典範。採取這一模式的主要代表見表3。

4.跨界併購風頭正勁

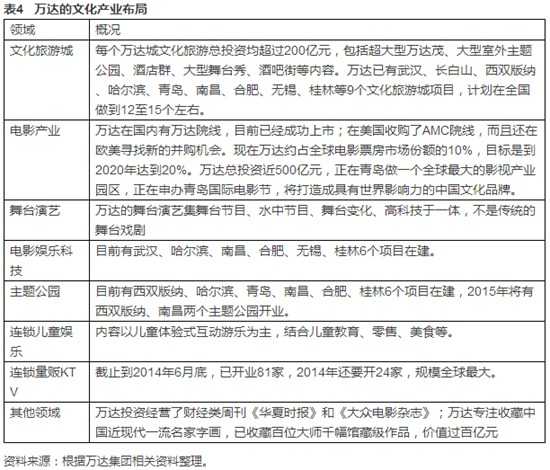

2014年,跨界併購東風勁吹,大量來自制造業、食品、農林牧漁等傳統或週期性行業的公司,紛紛通過併購涉足文化影視、移動網際網路、醫療健康、手遊等新興行業。而萬達集團更是從從房地產高調轉型進入文化傳媒產業,把文化產業作為其支柱產業發展,成立了專門的文化產業集團,2014年,其文化產業集團的年收入高達341.4億元,同比增長32.3%,其在文化產業的佈局具體見表4。

5.網際網路巨頭繼續佈局傳媒產業

網際網路正在佈局生態系統,而傳媒業是其生態系統不可或缺的重要組成部分,阿里巴巴是其中野心最大的,目前已經投資了大量的傳媒企業,具體見表5。

三、多重因素助推併購市場

1.文化產業政策利好

2014年,我國密集出臺了多個文化產業相關扶持政策,說明國家高度重視文化產業的發展,這也給文化產業及傳媒業帶來了重大利好,具體政策見表6。

2.國家管制政策放鬆大力支援產業併購

2014年3月24日,國務院釋出《關於進一步優化企業兼併重組市場環境的意見》,提出發揮市場機制作用,取消和下放一大批行政審批事項。10月23日,《上市公司重大資產重組管理辦法》以及《關於修改〈上市公司收購管理辦法〉的決定》正式施行。

兩個《辦法》充分體現了“管制政策放鬆、審批環節簡化、定價機制市場化”的特點,關於併購的主要有以下內容:

取消對不構成借殼上市的上市公司重大購買、出售、置換資產行為的審批;取消要約收購事前審批及兩項要約收購豁免情形的審批;完善借殼上市的定義,明確對借殼上市執行與IPO稽核等同的要求,明確創業板上市公司不允許借殼上市;

進一步豐富併購重組支付工具,為上市公司發行優先股、定向發行可轉換債券、定向權證作為併購重組支付方式預留制度空間;取消向非關聯第三方發行股份購買資產的門檻限制和盈利預測補償強制性規定要求,尊重市場化博弈;明確分道制稽核,加強事中事後監管,督促有關主體歸位盡責。

併購政策的持續變暖和制度紅利的釋放將提高市場各主體參與併購重組的意願。

3.傳媒市場持續向好

首先,收入持續增長支援傳媒業可持續發展。據國外權威部門統計,當人均GDP超過5000美元時,文化傳媒消費將呈現爆發性增長,2014年,我國GDP突破60萬億,達到636463億元,同比增長7.4%;人均GDP突破7000美元大關,達到7485美元;全國人均可支配收入為20167元,同比增長8.0%。經濟和社會的全面進步將促進傳媒業的快速發展。

其次,電影產業高速增長。2009年國內票房僅62億元,而到了2014年,全國電影總票房296.39億元,同比增長36.15%,5年間增長了3.78倍,年均增長75.61%;全年新增影院1015家,新增銀幕5397塊,全國銀幕總數已達2.36萬塊。

第三,遊戲產業市場過千億元。據中國音數協遊戲工委(GPC)、CNG中新遊戲研究和國際資料公司(IDC)共同推出的《2014年中國遊戲產業報告》資料顯示,2014年中國遊戲市場實際銷售收入達到了1144.8億元人民幣,同比增長37.7%;中國遊戲市場使用者數量約達到5.17億人。

第四,網際網路廣告高速增長。得益於龐大的年輕使用者群,網際網路廣告收入在2013年1100億元的基數上依然保持著高速增長態勢,2014年上半年,根據網際網路上市公司的財報資料顯示,百度、新浪、網易、搜狐、騰訊5家的廣告收入為292.76億元,同比增長54.12%。而預計2014年全年,網際網路廣告收入將增長40%以上,達到1540億元,而2015年將保持35%左右的高速,超過2000億元。

此外,國內IPO發行緩慢、排隊時間過長,PE推動上市公司通過併購實現退出;傳統行業的轉型升級,通過併購新興行業尋找新的利潤點;上市公司市值管理的需要等原因也促進了傳媒業市場的大併購。

可以預測的是,2015年的傳媒業併購將出現下述新趨勢:一是網際網路上市公司吸收合併傳統媒體上市公司將增多;二是網際網路巨頭為了佈局生態系統,將進一步收購傳媒企業;三是跨界併購將更多、規模將更大。