1.產業回顧:照明應用高速增長

1.1.產業增速:下游>中游>上游

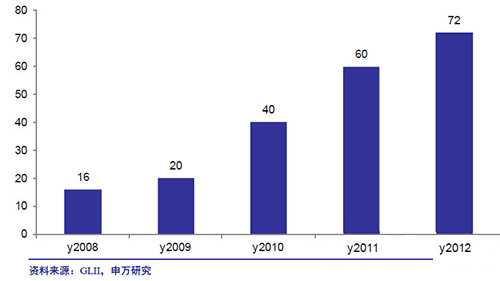

2012年根據統計資料,LED全產業的產值2059億元,同比增長34%,高於2011年的增速22%。而在LED產業鏈的上中下游中,應用快於封裝,封裝又快於晶片。外延晶片領域,根據統計,2012年的產值為72億元,同比增長20%。這個增速是在消化了大幅度的產品降價的基礎上實現的。其背景是,國內晶片廠商技術水平提高,在照明應用中被使用者廣泛接受。

圖1 中國LED晶片市場規模(億元)

封裝領域,根據GLII的統計,2012年的產值為397億元,同比增長24%。封裝的銷售規模的增速一直保持相對的穩定,不過在產能投放方向上,新增加的主要在照明和背光相關的白光封裝領域。

圖2 中國LED封裝市場規模(億元)

應用領域,根據GLII的統計,2012年的產值為1590億元,同比增長37%。下游應用增速最快的主要原因在於中國是LED主要應用的全球生產基地,包括螢幕、照明和背光等都是如此,此外,下游應用產品的降價幅度在整個產業中相對更小,所以規模增長轉化為銷售的增長。

圖3 中國LED應用市場規模(億元)

1.2.應用增長:照明>背光>螢幕

LED產業發展歷程,就是發光效率提升,生產成本不斷下降,從而逐漸替代其它現有光源的過程,現在已經進入了LED照明的發展視窗期間。

圖4 隨著光效提升和成本下降,LED各種應用逐次展開

1.2.1.背光:滲透率趨向飽和,皮膚投資帶動高增長

據統計,2012年中國LED背光產值規模達218億元,同比增長28%。增速較快的主要原因是2012年是京東方和華星光電的2條8.5代的產能爬坡年,而這2家公司的OPENCELL的出貨比例較高,所以,國內廠商有更好的時機切入背光產業鏈;此外,小尺寸領域是國內廠商的傳統強勢所在,2013年受益於智慧手機大尺寸化和平民化的趨勢,小尺寸背光需求也快速增長。

2013年則由於上半年基數較低的原因,預計國內的背光產業仍將保持較快的增長。2014-15年國內將有4條8.5代皮膚產線投產,這將使中國背光產業仍保持增長。

圖5 2010-2015年中國LED背光產值規模(單位:億元)

全球來看,LED背光需求將在2013年後進入成熟階段,未來實際需求將出現下降。背光的高增長階段已經過去,從主要電子產品的LED背光滲透率來看都已經到了比較高的水平,不再是需求增長的主要因素。未來,背光需求的主要增長動力在於手機和電視的大螢幕化,以及電子產品的高畫素導致的背光增長(高畫素可能因為開口率導致背光源發出光線的通過率下降,變相需要增加背光源的發光強度),而不利因素在於工藝技術的進步,尤其是晶片光效的提升,導致對LED晶片實際需求的減少。

1.2.2.螢幕市場走向成熟,小間距是近期區域性的增長熱點

根據機構統計,2012年中國LED螢幕產值達241億元人民幣,同比增長10%。隨著LED螢幕的普及,這一市場已相對成熟,未來的未來的增長相對有限,預計2013-15年,LED螢幕市場增速在10-15%。2013年上半年中國LED螢幕市場發展仍顯疲態,下半年我們估計需求略有恢復,預計全年增速在15%。

圖6 中國螢幕市場規模(億元)

小間距螢幕近期成為市場新熱點,有望開啟螢幕的一個新的細分應用領域。目前LED顯示單元的尺寸已經可以做到2mm以下,最小達到1.2mm甚至更小。小間距使得LED螢幕在室內大面積顯示應用中,可以達到1920*1080(2K),甚至達到4032*2160(4K),提高成像質量,從而刺激高階需求。室內拼接牆顯示領域也是小間距產品的潛在市場。LED小間距產品具有灰度和色彩飽和度方面的優勢,有望取代部分DLP的市場。從2012年的市場規模來看,大型拼接牆的市場容量約相當於LED螢幕的1/4左右。此外,微距LED電視還可用於公共顯示領域的超級電視,這個市場的全球皮膚的容量接近20億美元(佔皮膚產業的1.4%)。

圖7 LED螢幕和大型拼接屏市場容量(億元)

1.2.3.照明市場高增長

LED室內照明

根據研究機構資料顯示,2012年中國LED室內照明產值規模達335億元,比2011年增長80%。LED室內照明處於持續的應用普及階段,預計2013-15年國內LED室內照明的複合增速預計為59%。

圖8 2010-2015年中國LED室內照明產值規模及預測

2012年國內LED燈管產值100億,同比增長66%;球泡燈產值73億,同比增長41%;射燈產值57億,同比增長71%;筒燈產值42億,同比增長85%。

圖9 2012年室內LED照明的產品構成(億元)

圖10 2012年室內LED照明主要品種的增速

LED戶外功能性照明

根據統計分析,2012年中國LED室內照明產值規模達100億元,比2011年增長92%。戶外照明具有民生特點,所以,地方政府積極推動LED戶外公共照明,並積極扶持本地企業,以實現節能減排和戰略新興產業發展的雙重目標。2013年,在廣東LED公共照明推廣方案和三部委招標(LED路燈、LED隧道燈計劃安裝數量為88萬盞)的推動下,預計LED戶外功能性照明市場規模將達到161億元,同比增長61%。1.2.4.電光源行業資料表明,LED照明行業的整體環境

照明產業在經歷了2009年的低增長後,一直具有相對比較快的增速,2012年根據華通人的統計,國內(規模以上企業)電光源行業的銷售收入為9000億元,同比增長24.7%。

圖11 中國電光源銷售收入

2013年電光源行業的月度銷售增長速度整體比較穩定,1-5月累計的銷售增速為17.4%,其中,5月單月同比增長22%。

圖12 中國電光源銷售收入月度資料(單位:千元)

儘管這一增速在最近1年的月度資料中處於偏低水平,但是考慮到電光源行業本身的成熟度,我們認為增速仍屬於比較穩定的狀態。

2.LED照明:商用到家用

照明將是未來3-5年LED最重要的驅動力,LED照明對於傳統照明的替代趨勢,今天已經不再是一個值得爭論的話題,我們可以看到,從2012年以來傳統照明企業大力度轉向LED照明。更值得注意的是LED照明的普及程式,以及隨之發生的產業格局的變化。

2.1.家居市場何時啟動

2.1.1.全壽命的經濟價值看商用和家居市場的經濟性

我們對LED照明在壽命期以內進行經濟價值分析。我們對於國內商用和家用的使用環境做了不同的假設,主要的差異在於居民電價(0.6元/kwh)低於商用電價(假設0.8元/kwh),家用照明每年使用365天而商用照明每年使用250天。(嚴格而準確的經濟性分析,應該採用全成本比較,包括購置成本、電費、線纜成本、空調成本以及更換成本、環境汙染。為了簡單起見,我們僅僅慮購置成本和電費的比較,被忽略的因素在商用照明領域其實也非常重要)

對於商用照明,每天使用8小時的場合,在LED光源價格為11.23元的時候具有臨界的經濟性;而如果是每天使用4小時的場合,則在7.76元具有臨界經濟性。目前LED光源的價格都已經低於上述水平,也就是LED在商用照明的經濟性毋庸置疑。

表1 中國商用照明應用的經濟性分析—每瓦全壽命期經濟價值(元/W)

國內家居應用經濟性分析的引數假設:傳統光源1元/W,壽命10000小時,LED光源壽命20000小時,LED整體效率2倍於傳統光源,每年使用250天,電費0.8元/度,貼現率15%。

對於家用照明,每天使用4小時的場合,在LED光源價格為8.02元的時候具有臨界的經濟性;而如果是每天使用1小時的場合,則在4.36元具有臨界經濟性。每天點亮4小時對應的是客廳照明,而1小時則包含了廚房、餐廳、書房照明等大部分家居應用。

表2 中國家居照明應用的經濟性分析—每瓦全壽命期經濟價值(元/W)

國內家居應用經濟性分析的引數假設:傳統光源1元/W,壽命10000小時,LED光源壽命15000小時,LED整體效率2倍於傳統光源,每年使用365天,家用電費0.6元/度,貼現率10%。

LED照明的經濟價值評價與電價有密切的關係。從2007年的主要國家的電費水平來看,歐洲、日本等地的電價較高,能夠接受更貴的LED照明產品。此外,中國以外的其它國家的工業電價通常都低於其本地的居民電價,這可能使商用和家居照明市場的啟動時間更接近。

表3 全球電價水平(2007年)

2.1.2.價格是關鍵:從最近報價來看,家用照明即將啟動

價格是家居照明市場啟動的主要條件,以最新報價來看,這個市場即將或已經在啟動。從9月中旬電商的報價來看,國內廠商對於7W的LED球泡燈報價在30-44元,摺合4.3-6.3元/瓦。國內廠商的電商渠道價格已經滿足家居照明啟動的臨界條件。我們認為LED照明產品價格還有進一步的下降空間,2014年家用照明將啟動。(需要注意的是圖中的產品價格只是不完全的價格抽樣,僅整體反映電商渠道的價格水平,並不能反映特定公司的真實價格競爭力。)

圖13 國內電商渠道的LED球泡燈價格(7W,單位:元/顆)

我們在2013/9/20現場採集了某建材超市的LED產品價格資訊,LED球泡燈報價摺合在4.38-9.99元/瓦。

圖14 國內某建材超市的LED球泡燈價格(單位:元/W)

Philip和Osram均推出的LED燈泡的壽命均標為15000小時,使用年限15年。這表明一種降低配置而價格便宜的LED燈泡將可能更適用於家用照明領域(我們瞭解到,也有國內廠商計劃推出7000-8000小時壽命的產品,這類產品適合每天點亮時間非常短的場合)。還值得注意的是電商價格相比建材超市有一定的價格優勢,這可能是因為其更低的渠道費用。

國際市場方面,LED照明價格整體呈現穩定下降。根據Digitimes的研究,2012年8月以來的1年時間內,歐洲市場的60w等效燈泡(通常是7W的LED燈泡)的價格下降約1/3,40W等效燈泡(通常是5W的LED燈泡)價格降幅約15%。日本市場的價格似乎降幅不大,估計可能與2012年下半年以來日元匯率大幅度貶值有關。

圖15 歐洲和日本市場球泡燈價格,40w和60w等效產品價格

2.2.LED照明滲透率未來有5倍增長空間

LED照明產品處於持續爆發增長階段,我們預計2013-2015年LED照明滲透率的平均提升速度為118%、86%和61%。我們估計2013年全球LED照明的綜合滲透率(數量)將略超10%,其中,LED球泡燈、LED射燈、LED燈管、LED路燈的滲透率預計都將提升超過一倍,滲透率將分別達到10.5%、16.5%、6.5%和10.5%。而到2015年,我們預計球泡燈、LED射燈、LED燈管、LED路燈的滲透率將分別達到33%、38%、20%和35%。