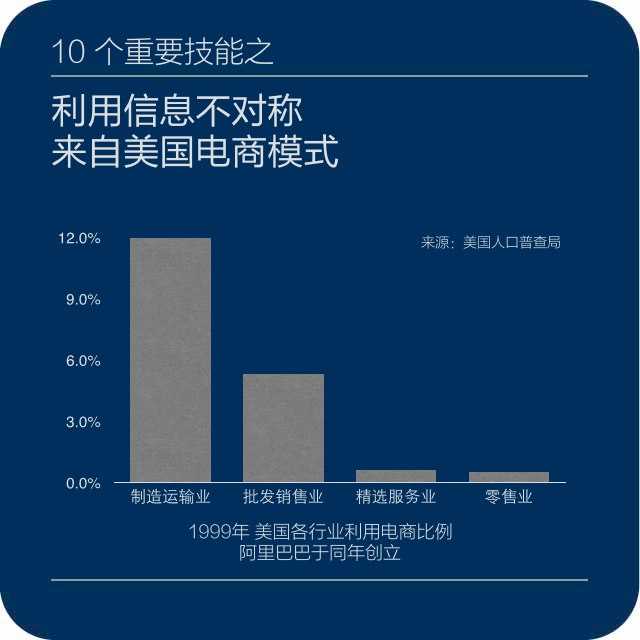

經歷了“中國黃頁”與外經貿部網站的創業後,馬雲對電子商務這件事已經有了比較清晰的認識。電子商務當時在美國十分流行,但他發現兩國市場的明顯差別——美國電商網站主要為大企業服務,企業選擇電子商務只是為了節省生產成本,提高交易效率;而中國則相反,市場經濟起步期國內消費尚未啟動,市場主體是大量的中小企業,加之原材料和勞動力廉價,做出口業務便成為第一選擇。

如何讓中國的中小企業與歐美的採購商互相瞭解並達成交易?資訊不對稱,就是馬雲從美國電商模式所得到的啟示,也是日後他草創阿里巴巴時的基本思路。

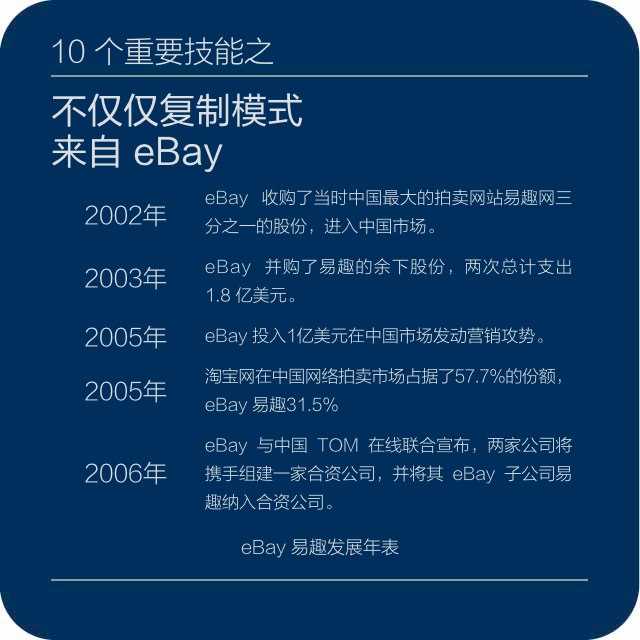

對於阿里最終戰勝 Ebay ,阿里巴巴前副總裁 Porter Erisman 這樣總結:“ Ebay 在中國犯的最大一個錯誤就是,他們試圖將美國的經營模式照搬到中國市場,可是中國和西方相比有太多的不同,你不能指望僅僅複製一種模式,所以阿里學到的最重要的一點應該就是,他們不能僅僅把淘寶移植到美國,並指望成功。”

同樣的問題,似乎也適用於在國內一夜之間冒出的大量電商網站。馬雲曾在接受彭博社採訪時表示,除阿里巴巴之外,沒有一家公司找到了在中國做電子商務的正確方法:“今天絕大部分競爭對手都是在抄襲美國,這行不通。我為這些電子商務公司感到難過,而且我在與這種現象作鬥爭。他們就像騎士跟坦克作戰,非常艱難。不是因為我們強大,而是他們的作戰方向錯了。這就是我不擔心競爭的原因,我擔心的是自己如何生存。”

在 BAT 三家國內網際網路巨頭裡,阿里巴巴在初創時期的技術能力是最弱的。2005 年,阿里選擇接受來自雅虎的 10 億美元投資。資本並不是馬雲選擇雅虎的唯一理由,他更看重雅虎的技術資源及其在全球的影響力。

當時,阿里巴巴擁有全球領先的 B2B 業務以及亞洲領先的拍賣和網上安全支付體系,併購完成後,阿里巴巴獲得了雅虎當時領先的搜尋技術和平臺支援,以及強大的產品研發保障,一舉扭轉了其在技術層面的劣勢。

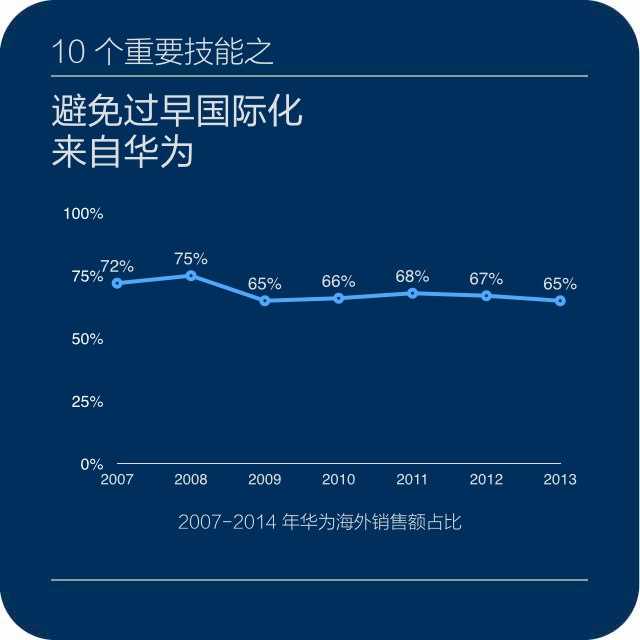

阿里巴巴在網際網路圈人人知曉,但是在西方消費者心中名聲還不夠響。儘管擁有很多的資源和足夠的雄心,馬雲在尋求阿里巴巴海外發展的時候還是面臨一些巨大挑戰。挑戰不僅僅來自於買家不熟悉阿里巴巴品牌,也是因為買家已經與當地的零售點建立了緊密的聯絡。

阿里巴巴的中國血統也是一個問題。在這方面,通訊裝置提供商華為已經學到教訓:一家中國血統的公司總會使西方消費者心中存疑。作為高科技產業的通訊業,通常也具有較高的隱形貿易壁壘。從2008年開始,華為在美國先後進行了4次收購,出價均最高,但均以失敗告終。

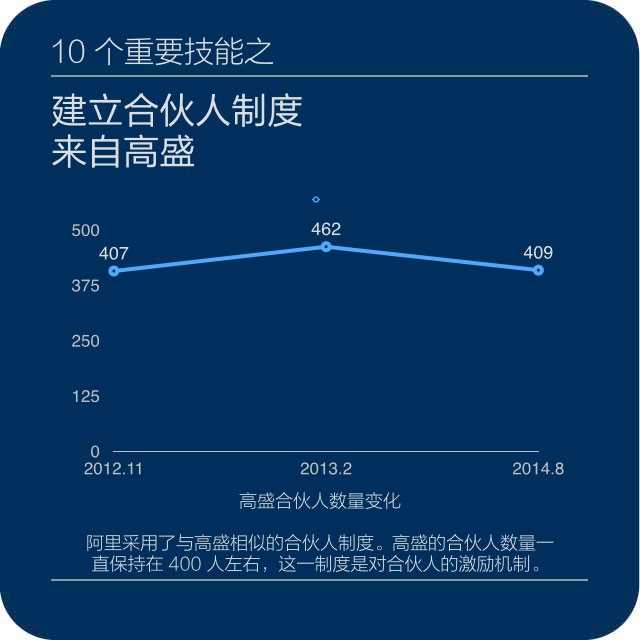

四年前一次鮮為人知的討論中,阿里巴巴將公司的最高管理層制變為合夥人制結構。蔡崇信當時表示,這一決定就是為了確保最高管理層的持續性和順利交接。當被問到這樣的合夥制在公司上市後是否還會持續時,蔡崇信很快就舉了高盛的例子。

作為一家上市投資銀行,高盛曾經保持了一套緊密的合夥制結構。在這一制度下,對合夥人的懲罰和激勵機制非常明確,高管人員普遍具有強烈的風險意識和責任意識。 合夥人制度曾經是高盛公司最引以自豪的公司架構,並在一百多年間引導其持續成長。有人撰文分析高盛的成功之道時認為,顧客至上和追求長遠利益這兩條不變的價值觀,再加上合夥人制度的激勵機制,是高成功的關鍵之一。

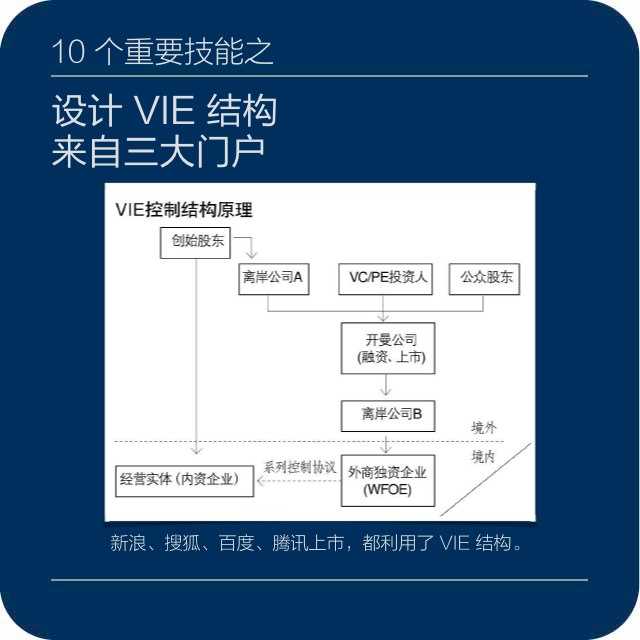

此次阿里上市,讓“VIE結構”從投行和經濟學家術語,再次變成一條全新的經濟學常識。中國VIE應用起源於2000年三大門戶的美國上市。三大門戶上市前,均就這一結構與資訊產業部進行過溝通。VIE被稱為“新浪模式”,亦是為了紀念這批海外上市專案在法律架構設計上的開創意義。

所謂的VIE,是指離岸公司通過外商獨資企業,與內資公司簽訂一系列協議,變身為內資公司業務的實際收益人和資產控制人。在中國,由於許多領域禁止外資進入,而中國企業若因為發展原因要在外國上市,又必須引進外國投資者,因此VIE結構應運而生。

在歐美國家,誠信體系一般由金融系統和社會服務系統共同搭建,每個人、每個企業都擁有完整的誠信記錄,調取和使用記錄都必須向銀行付費。馬雲關注到了電子商務中買賣雙方對誠信度的重視,在中國金融誠信系統尚未完善的時候,自己搭建了一套評價體系,並在推出“中國供應商”後不久就將其打包成產品“誠信通”,將賣家和買家的註冊時間、資質、交易記錄、雙方互評等都納入其中。這一產品不僅部分解決了網路交易過程中可能的欺詐問題,同時也開始成為阿里巴巴的一塊創收來源。

阿里巴巴之後創造性推出的第三方支付工具“支付寶”的思路與“誠信通”類似,同樣針對國內誠信尚不完善的市場環境。通過實際承擔第三方擔保的責任,“支付寶”不僅解決了貨款流轉過程中的風險問題,也通過延長資金在系統內停留的時間,成功地為自己獲得了鉅額的沉澱資金,從而催生了之後的餘額寶產品。

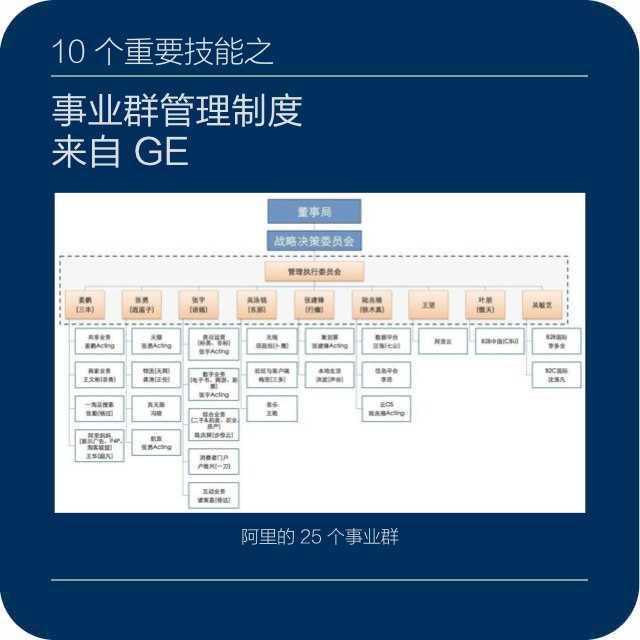

GE 是美國、也是世界上最大的電器和電子裝置製造公司。到 1976 年底,它在 24 個國家共擁有 113 家制造廠,成為一個龐大的跨國公司。 50 年代初期, GE 內部共分 20 個事業部,到 1967 年便膨脹到 50 多個,這使得組織的協調成本加大。從 1971 年開始, GE 在最高領導和事業部之間設立了 5 個“超事業部”(執行部),統轄協調所屬事業部活動,由副總經理負責;事業部獨立完成日常事務決策,向執行部報告,以加強協調。

出於事業部制的推崇,馬雲對公司內部的管理體制進行了多次調整實踐,從將原淘寶網拆分為淘寶網、天貓及一淘網 3 家獨立公司,到由 3 個獨立公司調整至 7 大事業群,最後又拆分至 25 個事業部,馬雲在阿里內部實踐的事業群概念對阿里巴巴的發展產生了很大的影響。

納斯達克的聲譽來自 20 世紀 80-90 年代,曾經成功進行了微軟和英特爾等大科技公司的 IPO 。但 2012 年, Facebook 公司在納斯達克上市時出現了交易延遲、投資混亂等情況,讓股票經紀公司造成了數百萬美元的損失。在一個多月的時間裡,美國 IPO 市場因為 Facebook 上市而陷入停滯。

紐約證券交易所已經擁有 222 年的歷史,但通常來說吸引網際網路公司方面不如納斯達克。此次阿里決定在紐交所上市,對納斯達克交易所會是個打擊。 2013 年,紐交所獲得了25個技術和網際網路公司的 IPO 機會,其中包括 Twitter 。

隨著淘寶網的成立, 2003 年阿里開始與 IBM 合作,之後一度成為 IBM 、 Oracle 等國外 IT 廠商在中國的標杆使用者。2008年前後,阿里業務高速發展,IT 軟硬體採購成本直線上升,開始轉向自建雲端計算。

阿里面前的先例是 Google 和亞馬遜,這兩家公司都有龐大的計算需求,並通過自己組建龐大資料中心解決需求,並且直接從中國 OEM 廠商定製硬體。現在 Google 和亞馬遜都將出租計算效能作為業務開展起來。阿里巴巴基本延續了他們的路徑。

來源:好奇心日報 作者:許冰清 夏雨青