調查機構Newzoo資料顯示,美國移動遊戲使用者數從之前的7500萬已增至1.01億,已超越傳統遊戲玩家,其中智慧手機玩家佔了69%,平板電腦玩家則是21%。而從eMarketer的資料來看至2016年,在美國智慧手機使用者中,遊戲玩家數量佔比將達到80%以上,成為美國遊戲市場上的最大群體。

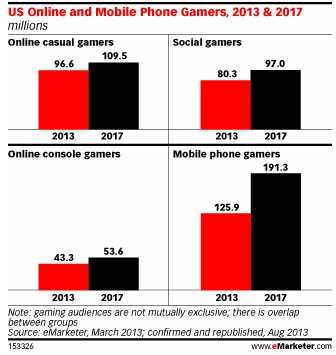

“移動遊戲使用者數量比任何平臺玩家數量增長的更迅速,並有望持續增長。”上圖報告能看出,“2012年,美國移動遊戲玩家的數量超過線上休閒遊戲玩家,並且至少到2014年,移動遊戲玩家都將是所有型別遊戲玩家中基數最大的。”

2014年,美國移動遊戲玩家數量在今年的基礎上繼續增長將達到1.44億。而三年後的2016年,美國每10名智慧手機使用者中,至少有8人玩移動遊戲。

其實對於美國來說移動互聯在07年之前並不是那麼領先,甚至還落後於中國,原因是因為美國政策監管過度導致。造成行動網路使用門檻上升,使用者體驗差,規模發展不起來。而05年之後SBC以160億美元收購了AT&T,Verizon以76億收購MCI,這兩起重大的併購案件改變了美國通訊行業的格局。

進入3G時代後,監管力度減弱,移動運營商逐漸崛起,加快了行業發展,使的美國的網際網路環境領先於世界。

美國移動遊戲市場主要的營收都是來自於使用者付費,移動遊戲的廣告收入份額佔比很小,而造成美國移動遊戲廣告收入較低主要有以下幾個原因:

移動遊戲媒體廣告價值不受廣告主認可。與傳統網際網路遊戲相類似,遊戲的廣告價值並不受廣告主青睞。目前,移動遊戲的廣告主來自於業內廣告主,通過交叉推廣的方式帶來新流量。

移動終端小屏瓶頸,不利於廣告展示。基於移動終端裝置小屏尺寸的原因,在移動遊戲中插入廣告會極大的影響使用者操作體驗,開發者有甚之將廣告插入到關鍵區域造成使用者誤點廣告,造成極高的誤點率,廣告效果很低,廣告主降低了在移動終端上投放廣告的意願。

移動遊戲不具備基於地理位臵的特徵。移動廣告吸引廣告主投放的重要特性是移動裝置的移動性、位臵性,但由於大部分移動遊戲並不具備位臵移動的特性,這使得廣告主在投放移動廣告時不選擇移動遊戲,更多是將廣告投放到移動應用中,生活類、社交類應用廣告價值高於移動遊戲。