2014年4月4日,途牛網向SEC提交招股書,擬募資1.2億美元。由摩根士丹利、瑞士信貸和華興資本聯合承銷。

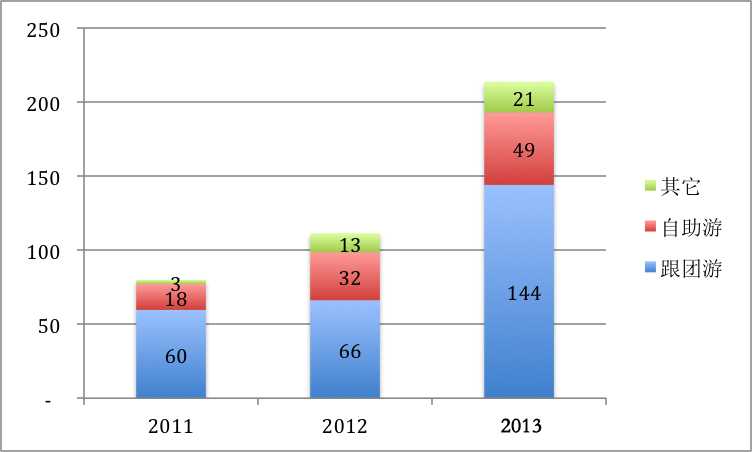

招股書顯示這家創立於2006年10月的線上休閒旅遊公司為使用者提供來源自3000個旅遊供應商的服務,涵蓋中國所有知名及超過70個國家的一級旅遊景點。產品線由跟團遊(超過10萬庫單位)、自助遊(超過10萬庫單位)、旅遊定製服務及景點門票(包括國內外1000個景點)構成。 途年招股書顯示,2011、2012、2014年營收分別為7.65億、11.2億和19.62億。年複合增長率CAGR超過60%。

不得不掀開的牛皮

把途牛網與其它線上旅遊公司對照,發現毛利潤率低得驚人。

網際網路公司的研發費用是省不掉也不應當省的,市場費用也是必需的,還有不菲的行政管理費。攜程、藝龍、去哪網的毛利潤率都在70%以上,而58同城高達94.2%。

毛利潤率過低,贏利模式恐怕有問題。探索了8年毛利利潤率還不到8%,再用8年能提高到16%嗎?問題是做到16%還不一定能贏利。

問題出在營收確認上。其它線上旅遊公司均以實收佣金作為營收。例如攜程說的非常明白:

As we generally do not take ownership of the products and services being sold and act as an agent in substantially all of our transactions, our risk of loss due to obligations for cancelled hotel and airline ticket reservations is minimal. Accordingly, we recognize revenues primarily based on commissions earned rather than transaction value.

途牛網確認自助遊營收時與別家相同,卻將跟團遊的交易發生金額全部確認為營收(Revenues from organized tours are recognized on gross basis, which represent amounts received from customers)。而跟團遊營收佔總營收的96.5%。

途牛網採取與眾不同的營收確認方式,意在包裝上市。由2011、2012、2013連續三年財年淨虧損都在1億元以上,沒法計算市盈率PE只能用市銷率PS(總市值除以營收)來估值。市值30億美元的去哪兒網也未贏利,市銷率約為22倍。市值60多億美元的攜程市銷率只有7倍多。途牛網把營收包裝成3.2億美元,按攜程的市銷率也能估到20億美元以上。就算再被投資人打個對摺,也混到10億美元了。

為什麼說途牛網的包裝弄巧成拙呢? 首先,它扭曲了所有的財務資料。比如營收結構,令人的感覺途牛網跟團遊以外的產品不過聊勝於無。再比如費用結構,下圖是與攜程的比較。

省之又省三項費用還是分別佔2011、2012、2013年營收的16%、14%和12%,而毛利潤率不到8%。摳門過頭該花的錢不肯花,途牛怎麼發展、何年何月能扭虧為贏呢?

第二個問題是稅收。毛利潤率不到8%,真會按5%交營業稅(Business tax)?途牛網在招股書提及國家對科研成果轉讓及旅遊業務的營業稅優惠政策。前一項過於牽強,途牛網要是真把跟團遊收入報成“科研成果轉讓”可就違法了。後一項靠譜,估計援引的是以下兩個條款:

(1) 納稅人將承攬的運輸業務分給其他單位或者個人的,以其取得的全部價款和價外費用扣除其支付給其他單位或者個人的運輸費用後的餘額為營業額;

(2) 納稅人從事旅遊業務的,以其取得的全部價款和價外費用扣除替旅遊者支付給其他單位或者個人的住宿費、餐費、交通費、旅遊景點門票和支付給其他接團旅遊企業的旅遊費後的餘額為營業額;

在招股書中,對投資人強調“gross basis”(即不扣除供應商成本)的合理性。對稅務部門則要求按扣除後餘額計稅,有誤導投資人之賺。

資料修正後的財報解讀

經過資料的還原修正,按業內通用的收入確認方式,2013年營收將從19.62億降至2.01億元,2012年營收從11.20億元降至1.04億元,2010年營收從7.65億降至7400萬元。結構如下,可以看到自助遊在營收中已佔可觀的份額且呈現持續增長態勢。

毛利潤率也看得過去了

各項費用看起來也不那麼變態。

通過還原,感覺途牛網前途並不樂觀。

首先是獲取流量並將之轉化為營收的效率不夠高。2013年市場費用超過1.1億,而還原後的淨營收僅有2.01億。

其次毛利潤率明顯低於同業水平,表明議價能力不足。途牛網取利的方式本質上仍然是CPS(按成交額),分成比例為約為3%。

再其次是規模偏小。2012年、2013年分別成交85萬單和128萬單。不要說和攜程比,去哪兒網平均每天成交11.8萬張機票、2.4萬間客房。

最後是後勁不足。攜程去年投入12.45億研發費還出了安全漏洞,去哪兒網在連續虧損的情況下仍然拿出3個多億搞研發。2013年,途牛網研發費用僅有3899.4萬元,不足攜程的零頭。

就算途牛網上市拿到1.2億美金,也不會有什麼大起色。收購,好的企業輪到你?研發,1.2億美元都用上又怎麼樣?

招股書顯示,途牛網有過四輪融資,合計約為7億。其中2013年9月的D輪,從淡馬錫和DCM融到6000萬美元。在IPO之前,CEO敦德持10.9%,COO嚴海鋒持7.8%。主要投資機構有DCM(持23.5%)、戈壁基金持(持16.4%)、Sequoia Capital(持 13.2%)等。

也許,途牛網上市的根本意義是讓新股東為舊股東解套!

來源:虎嗅網