2010年中國網路遊戲市場規模將達到338億元,同比增長24.9%.市場增速從2007的制高點快速下滑,預計到2013年增長率將滑落到 20%以下。從今年開始中國網路遊戲產業進入成熟期,尋求新的增長點及擴充盈利渠道成為眾多遊戲公司的首要任務。傳統影視業務成為遊戲公司新的戰略方向。除看好中國影視產業的巨大發展潛力外,影視作品相對於網遊在文化服務產業金字塔的領先地位和影視作品內容的廣泛影響力,都成為網遊企業的關注焦點。盛大、巨人、完美、金山、麒麟等中國網遊產業領先公司紛紛佈局影視業務。

網遊行業巔峰已過待創新

藝恩研究發現,中國網路遊戲產業的發展路徑可分為三個階段,2000年至2005年屬於由使用者快速增長帶來的爆發式增長期,2006年至 2008年是通過遊戲商業模式創新(道具模式),拉動使用者消費的營銷式增長期,到了2009年以後,遊戲使用者增長放緩已成定局,道具模式對使用者價值的挖掘也已逐步達到上限,各大運營商無法推出切實有效的產品和措施來刺激市場,增長率進一步下滑。

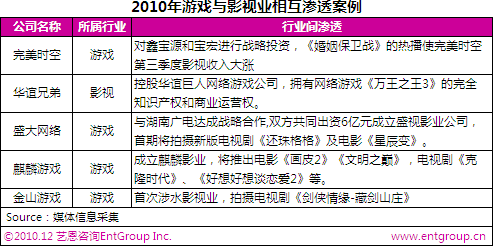

網遊影視產業滲透態勢顯現

除網遊企業間頻繁開展聯運業務外,近年來影視與網遊行業間相互滲透的趨勢日益明顯。

在圖表中例舉的5家公司中有4家已分別在納斯達克、香港及內地創業板上市,麒麟遊戲的上市計劃也在積極醞釀中。來自資本市場的壓力,使得已(將)上市公司對穩定回報的需求變得異常迫切。對於網遊公司而言,電影業年均50%的高增長率及其所具備的高關注度令人側目。對影視公司來說,網遊行業儘管發展放緩但市場整體規模超出電影業一倍之多。兩大行業的受眾群體在年齡層、月收入及娛樂消費等多項屬性上日趨重合,再者,在文藝作品版權費用日益高漲的背景下,作為文化娛樂業的重要分支,影視與網遊若能實現資源互補、渠道共享,將對現有業務的延伸和產品價值的最大化產生巨大的推進作用。就上市公司而言,最重要的意義還在於此舉或可增強公司資產的穩定性,提高本行業的抗風險能力。