雲端計算平臺2017年盤點——真正成為新技術新應用的基礎架構

作者簡介:

吳凱,北京雲途騰科技有限責任公司營運長,具有20年的IT和軟體服務行業管理經驗,歷任多家著名外資及民營IT企業的核心高階管理職位,是中國雲端計算專家委員會專家委員,中國開源雲聯盟及雲端計算開源產業聯盟的理事。

責編:錢曙光(qianshg@csdn.net)

宣告:本文為《程式設計師》原創文章,未經允許不得轉載,更多精彩文章請訂閱《程式設計師》

2017年最熱的技術詞彙非人工智慧A莫屬,大資料B和雲端計算C漸少人提及了,但就像倒在了杯子裡的啤酒,當泡沫逐漸消去,醇香才開始四溢!讓我們一起回顧一下雲端計算平臺在2017年都有哪些精彩!

公有云混戰難分勝負

2017年,中國公有云市場群雄混戰。網際網路大鱷、外資巨頭、硬體廠商、初創新貴們,似乎都覬覦著這塊肥肉,不肯離場。

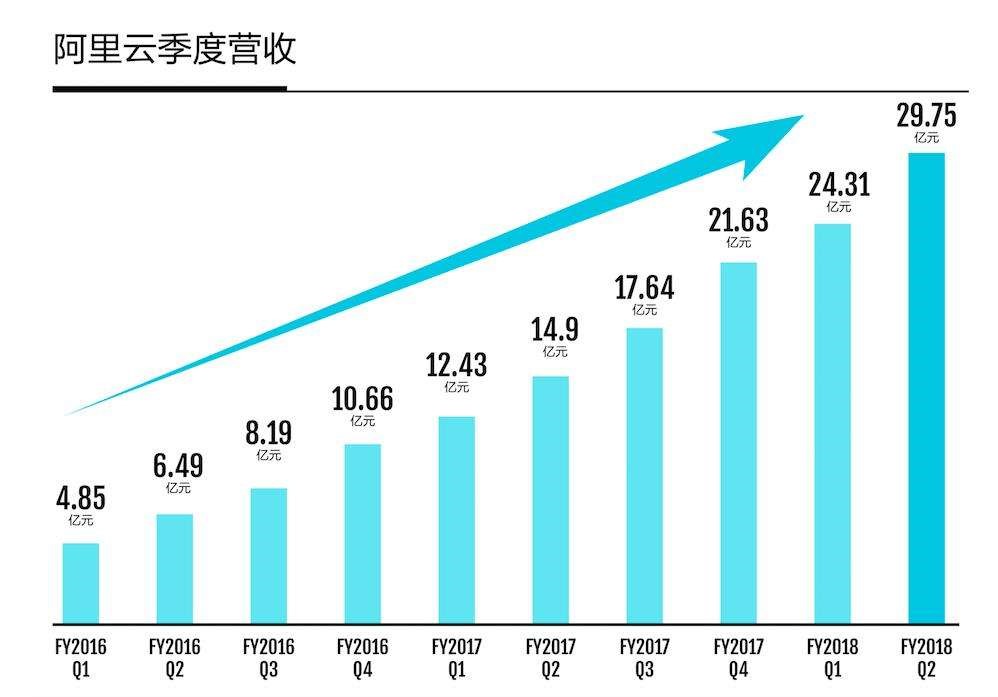

阿里雲繼續一騎絕塵,最新一季度營收近30億人民幣,繼續同比100%的成長,雖然還不盈利,但過百億的年收入,近50%的公有云市場份額應該會複製亞馬遜AWS在美國市場的走勢。而亞馬遜AWS加速轉讓北京的資料中心資產給內資合作伙伴光環新網以滿足合規要求,同時終於開放寧夏中衛的中國第二區域以補充資源。華為終究不甘只做運營商背後的支柱而獨立了Cloud BU放手一搏公有云。初創的雲服務企業為了能夠在亂戰中有充足的彈藥,也紛紛融資取暖:UCloud D輪9.6億人民幣,金山雲D輪3億美金,然後馬上5折降價爭搶市場。中國的純公有云市場已然變成巨頭的沙場,縱然業務模式優美,成長快速穩定,但現階段首先是活下來,成為真正的前三,才有機會分享到公有云的甜點,所以也難怪大家引經據典各家分析機構的數字,證明自己就在那個前三名裡……

私有云模式日漸清晰

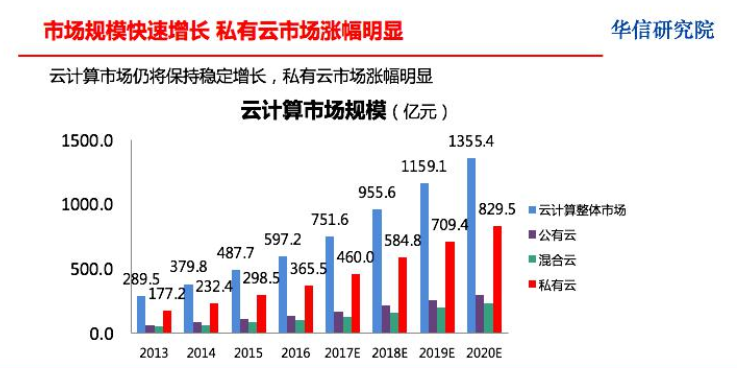

2017年,也是中國私有云市場撥雲見日的一年。在這個IT基礎設施升級換代的階段,中國的大型企業決不想任由網際網路巨頭的公有云基礎設施將核心業務資料劫持,自主投入私有云平臺建設就是典型的中國特色。相比美國,中國的私有云市場規模與公有云市場相比呈現倒四六開的比例,而且在可預見的相當長的時間內保持高速成長。

私有云建設熱潮裡首批獲益的是自主可控的硬體廠家,外資的擠出效應,使得華為、浪潮、聯想,以及華三的伺服器、網路、儲存硬體收入突飛猛進的增長。其次,國產自主可控的雲平臺軟體也開始規模化收穫訂單。資本的嗅覺相當靈敏,一批擁有出色的軟體基因,具有重點專案在手的初創企業獲得VC的青睞。僅在IaaS/PaaS領域,2017年獲得超過億元人民幣融資的私有云相關軟體企業就包括雲途騰T2Cloud、博雲BoCloud、星辰天合Xsky、靈雀雲Alauda等。有趣的是,之前以公有云作為業務核心的一些初創企業例如青雲、華雲等,也都把業務重心轉向私有云業務領域。基於私有云業務的規模和交付特殊性,市場裡可以容納一定數量的服務企業,而不像公有云業務或其他的網際網路業務領域,具有明顯的寡頭特性。

在私有云的細分市場裡,逐漸形成了一些具備行業屬性的行業雲。政務雲市場有非常多的樣本,競爭也超級激烈,阿里騰訊金山等網際網路企業利用公有云優勢瘋狂進入,電信聯通移動利用長期合作關係也不惜0元中標殺入,華為華三浪潮半賣半送的也一定要佔住這個市場份額。除了政務以外,金融、交通、能源、工業製造等行業也都在開始建設服務於自身行業的行業雲。在這樣的行業雲建設中,行業自身傳統的IT整合商與新興的軟體主導的雲整合商構築合作平臺,一起聯合共建成為趨勢。比如在鐵路交通領域,北京中鐵信與北京雲途騰的合作構建了中國鐵路總公司資訊中心的鐵信雲平臺,此案例也入圍了今年悉尼OpenStack峰會的超級使用者評選。

技術路線演進逐步穩定

縱觀公有云技術架構,完全自底向上的自主研發已經逐漸被基於開源框架的定製開發所替代。目前完全基於自主架構的公有云恐怕只剩下阿里雲和青雲了,很多公有云運營商的技術架構已經先後切換到基於OpenStack的架構體系,主流的運營商包括京東雲、金山雲、華為雲、移動大雲、Ucloud等。最近的案例是騰訊雲也切換到OpenStack架構並且獲得了今年的OpenStack超級使用者大獎。

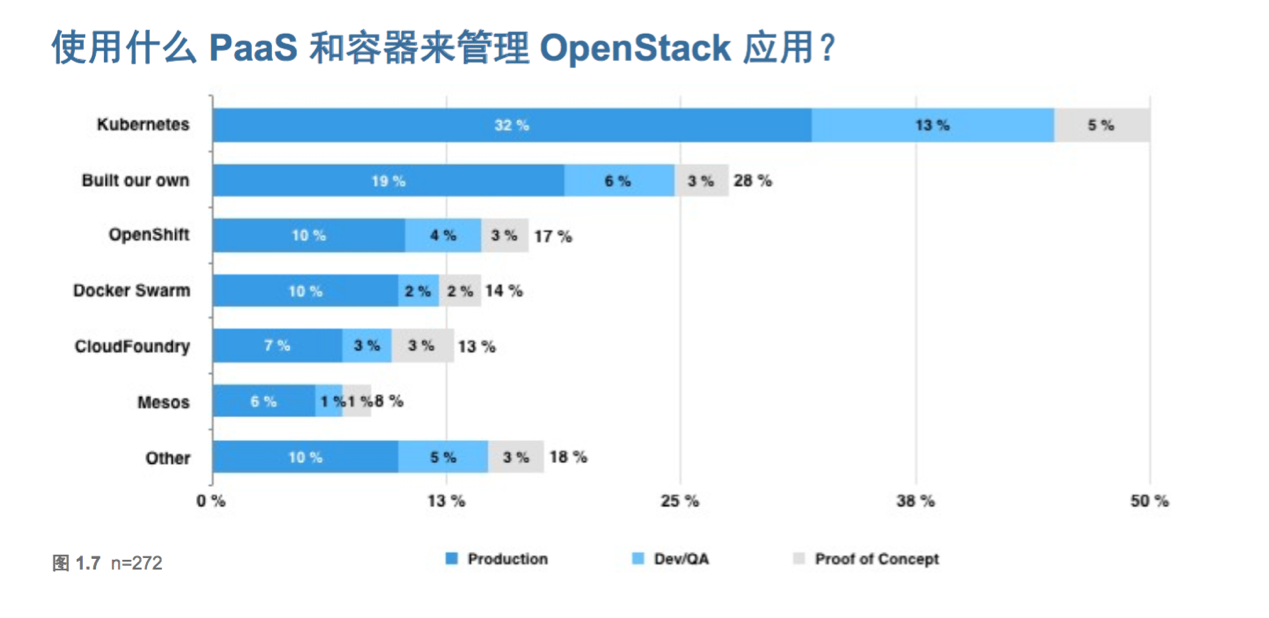

在私有云技術架構方面,OpenStack和Kubernetes是目前主流選擇的開源框架。OpenStack一直以架構完整、部署複雜著稱,但近年OpenStack自身的不斷完善已經很大程度上解決了這一問題,比如容器化的部署使得系統升級相對輕鬆許多。OpenStack整體系統的穩定也使得大規模部署具備了實戰可能性,目前已經可以看到穩定支撐10萬以上虛擬機器的生產系統。基於這種穩定性的提高,OpenStack基金會也在過去半年一個版本更新的基礎上調整為一年一個大版本更新。

容器技術在2017年獲得了突飛猛進的發展,基於對雲原生應用的完美支援,容器技術在網際網路和金融等行業獲得了廣泛認同。Kubernetes作為標準容器管理技術的開源框架獲得了幾乎所有廠家包括前期競爭對手的支援,以前採用其他技術路線的容器技術初創公司也幾乎一夜間切換到K8s的大路線上。以前一直不溫不火的PaaS領域,也因為K8s完美解決了上層應用對於基礎架構的彈性適配而突然成為增長最快的雲平臺技術方向。但對於大多數的企業使用者,應用系統的微服務化改造還道路漫漫,物理機、虛擬機器、容器的結合使用還是必不可少。在統一納管傳統資源,提供完整的計算,以及儲存和網路架構支援方面,OpenStack幾乎還是唯一的選擇,而且OpenStack也已主動擁抱容器,將其納入整體架構之中。

雲管理平臺作為雲平臺中重要的組成部分也越來越獲得使用者的重視,特別是行業雲運營商。這些使用者希望雲管理平臺能夠提供完整的雲資源排程,雲服務門戶,自動化運維管理和靈活的業務運營支撐。因為行業雲運營商既需要私有云的安全可控,也需要像公有云那樣提供全面的服務。在這個領域只有很少的服務商具備相關的經驗,既能夠提供穩定可靠經過大規模驗證的底層技術平臺,同時積累了足夠多的運維運營雲平臺的實踐,可以為行業雲運營商提供深入的指導。

行業整合集聚效應顯現

不得不說,雲端計算市場裡擠入了太多的玩家,新進入者已經很難再獲得足夠的品牌關注和市場份額。即便是已經在圈子裡的玩家,也已經開始加速行業的併購整合力度。1月份,阿里領投了ZStack,放手佈局自己的私有云技術路線。11月,騰訊領投了靈雀雲Alauda,補充容器技術的短板。當這些網際網路大佬利用資本手段描繪自家雲端計算版圖的時候,傳統IT整合商也不會放任他們的跨界入侵。7月,神州數碼收購上海雲角資訊股權,加強雲服務的能力。11月,清華同方控股併購有云UnitedStack,增強雲端計算戰略。傳統IT整合商一直以來欠缺軟體服務的基因,在一個以硬體銷售為主營的公司內部很難孵化出軟體定義模式的雲平臺業務,即便是浪潮聯想這樣的IT領軍企業也很難。所以通過資本收購或者入股雲平臺軟體初創企業,這些行業整合商可以獲得加速的助力。同樣的思考也發生在那些希望抓住行業雲趨勢的應用軟體服務商腦中,一個例子是在雲途騰科技的B輪投資人中出現了中科軟和博彥科技的身影……

可以預見,在即將到來的2018年,公有云市場將呈現慘烈的血雨腥風,前有國際巨頭亞馬遜AWS、微軟和Google奮力廝殺,後有阿里、華為、金山等本土勢力寸土必爭,折價銷售或者免費提供服務仍將是主流趨勢,多數公司的盈利情況還是不盡如人意。但市場最終還是要回歸其商業本質,好的產品與服務才是留住客戶之道,價格戰不會長期成為公有云市場的主基調。

而私有云和行業雲市場也將迎來更為激盪的整合集聚效應。純粹的技術創新已經不是雲端計算背後的主要推手,商業客戶的細分需求與穩定落地取而代之。越來越多的傳統行業接受雲端計算服務。2017年《OpenStack使用者使用者調查》顯示,純粹IT 行業的使用者在2017 年顯著下降,從65%下降到55%,而IT行業以外的使用者在2017年呈增長姿態。雖然2017年IT業的應用仍然是最大的領域,但電信、學術/研究、零售和製造業都有所增長,特別是金融和政府領域的增長最為顯著。雲產品與垂直行業需求及特點的緊密結合將是未來私有云技術演進的關鍵趨勢。其中開源領域,面對容器技術等新興技術的挑戰,OpenStack從容面對,其野心也遠不止於新技術先鋒,而是成為標準化的全球開源雲平臺。目前來看,它具備開放的API以及良好的生態等特點,依然是開源雲技術架構最合適的選擇。

未來對於公有云和私有云的爭論將會偃旗息鼓,因為越來越多的客戶偏向於使用混合雲或者多雲組合-私有云和公有云協同工作。這需要將合作伙伴的雲平臺,客戶按需定製的雲平臺等進行整合,將多種雲模式及系統應用統一管理監控,提供統一的管理服務,減輕客戶運維操作負荷。“雲整合”服務的概念逐步深化,服務企業的雲整合能力將成為獲客的關鍵因素。

在大資料和人工智慧喧囂塵上的時代,雲端計算平臺已經不再是個時髦的概念,而是實實在在的成為這些新技術新應用的基礎架構,也許這才是雲端計算行業裡拼搏的同仁們更值得自豪的成就!

相關文章

- 雲端計算成我國網際網路創新基礎平臺

- 雲端計算-從基礎到應用架構系列-雲端計算的演進應用架構

- 移動的雲端計算技術架構1:架構

- 雲端計算成為資料倉儲的新重心

- 開源雲端計算Iaas平臺CloudStack架構Cloud架構

- 盤點六大開源雲端計算平臺

- 以 Kubernetes 為代表的容器技術,已成為雲端計算的新介面

- IaaS雲端計算基礎設施與架構架構

- 新技術、新商業交流平臺

- 袋鼠雲:基於Flink構建實時計算平臺的總體架構和關鍵技術點架構

- 雲端計算技術特點!

- 雲端計算時代——本質、技術、創新、戰略

- 京東大資料基礎架構與創新應用(PPT)大資料架構

- 用友雲平臺,真正的雲原生架構,加速雲應用落地架構

- 雲端計算成為趨勢,北鯤雲超算平臺佈局雲端計算市場?

- 雲端計算開發學習教程,雲端計算基礎架構實現講解架構

- 雲端計算平臺上的大資料技術解讀!大資料

- 智慧客流統計的新技術應用

- 雲端計算的架構架構

- 微服務平臺技術架構微服務架構

- 資料基礎架構中的新技術方法:惠普HPE Ezmeral資料結構架構資料結構

- 雲端計算架構架構

- 虛擬化及雲端計算技術應用的思考

- 小程式技術能否成為移動應用市場新機遇?

- 雲端計算簡介+雲端計算建站平臺

- 雲端計算基礎

- 新華三六大計算創新技術“成就智慧計算”

- 雲端計算技術在家庭辦公環境的應用

- 基礎研究沒有真正推動技術創新,誰該資助它?

- 雲端計算學習路線圖素材、課件,什麼是雲端計算的核心技術基礎?

- 新思想、新技術、新架構——更好更快的開發現代ASP.NET應用程式(續1)架構ASP.NET

- 資料倉儲新技術:整合裝置與雲端計算MU

- 雲端計算服務推動口令破譯技術走向新時代

- 閒魚基於Flutter技術的架構演進和創新Flutter架構

- 企業應用平臺架構架構

- 計算機架構新黃金時代計算機架構

- 雲端計算基礎學習,雲端計算的八大運用分析

- 線上遊戲為何青睞雲端計算?揭祕手遊雲端計算架構遊戲架構